![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄

任天堂

1.2018年3月期は売上高2.2倍、営業利益6.0倍

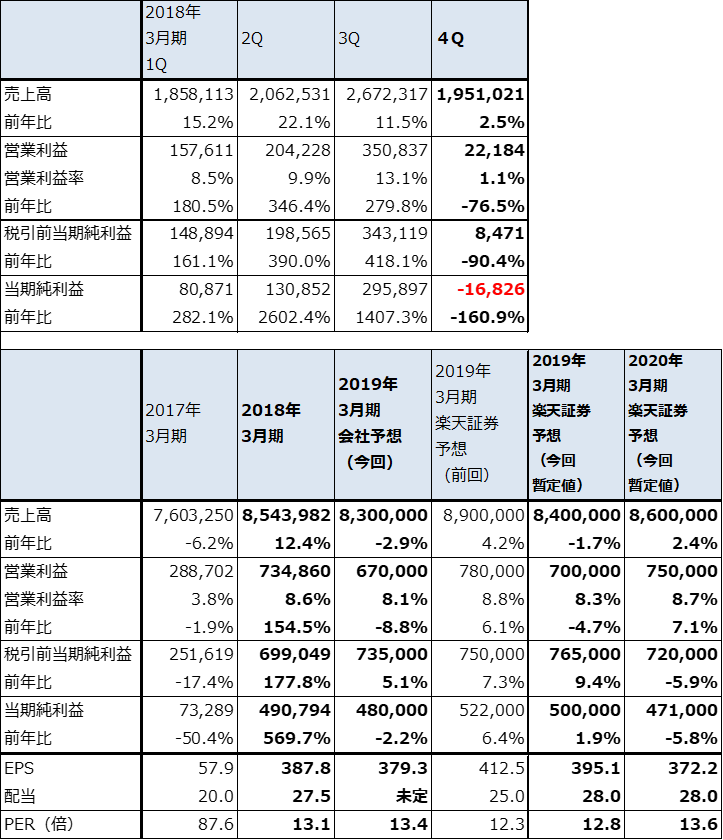

任天堂の2018年3月期は、売上高1兆556億8,200万円(前年比2.2倍)、営業利益1,775億5,700万円(同6.0倍)となりました。前3Q決算時の会社予想業績、売上高1兆200億円、営業利益1,600億円を上回りました。2018年3月期のニンテンドースイッチ・ハードは1,505万台(2017年3月期は274万台)、同ソフトは6,351万本(同546万本)となり、前3Q決算時の会社予想、ニンテンドースイッチ・ハード1,500万台、同ソフト5,300万本に比べ、ソフトが大きく上乗せになりました。前4Qも主力タイトルが順調に売れたためです。

ニンテンドースイッチ用ソフトの出荷本数を見ると、「スーパーマリオ オデッセイ」(2017年10月発売)が1,041万本、「マリオカート8デラックス」(2017年4月発売)が922万本、「Splatoon2」(2017年7月発売)が602万本、「ゼルダの伝説 ブレス オブ ザ ワイルド」(2017年3月発売)が2018年3月期分572万本、累計848万本と好調でした。ハード発売後約1年間のソフト販売としては好成績を挙げました。

3DS用ソフトでは、「ポケットモンスター ウルトラサン・ウルトラムーン」(2017年11月発売)が751万本売れました。

スマートデバイス・IP関連収入等は「ファイアーエムブレムヒーローズ」などの寄与で393億2,000万円(前年比62.1%増)となりました。また、サイバーエージェント子会社のCygamesとゲームアプリに関して、資本業務提携しました。

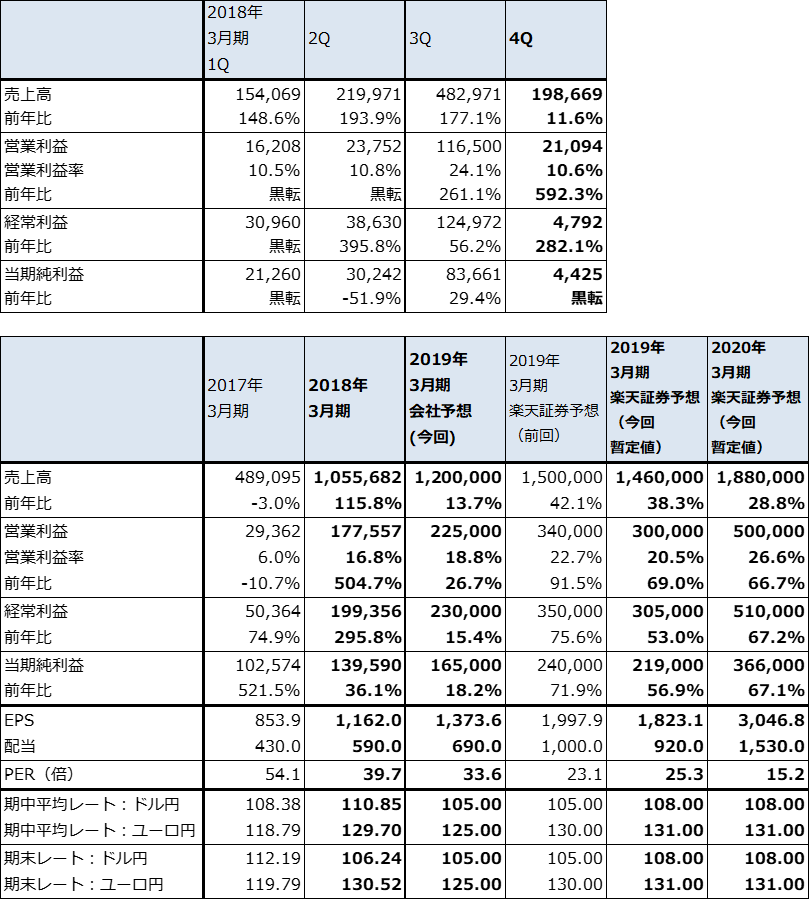

表1 任天堂の業績(2018年5月)

発行済み株数 120,126千株

時価総額 5,545,016百万円(2018/5/1)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

注3:2019年3月期楽天証券予想(前回)は、2018年4月20日付けアナリストレポートによる

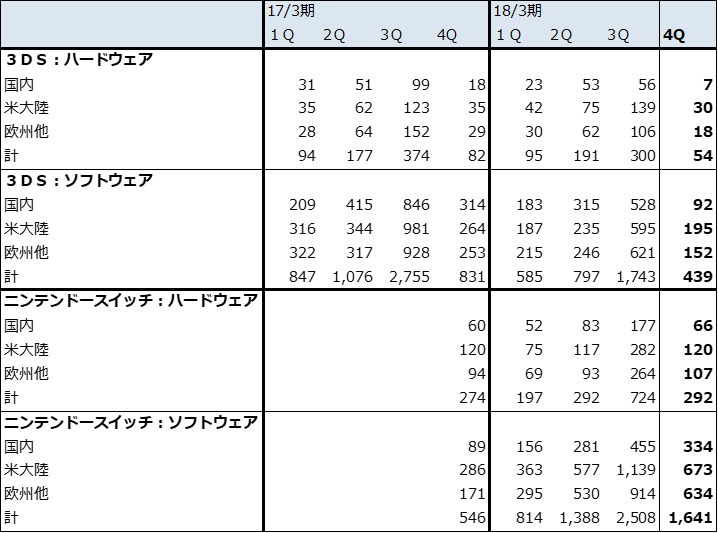

表2 任天堂:各ハード、ソフトの販売台数、本数:四半期ベース

出所:会社資料より楽天証券作成

注:端数処理の関係で一部合計が合わない場合がある

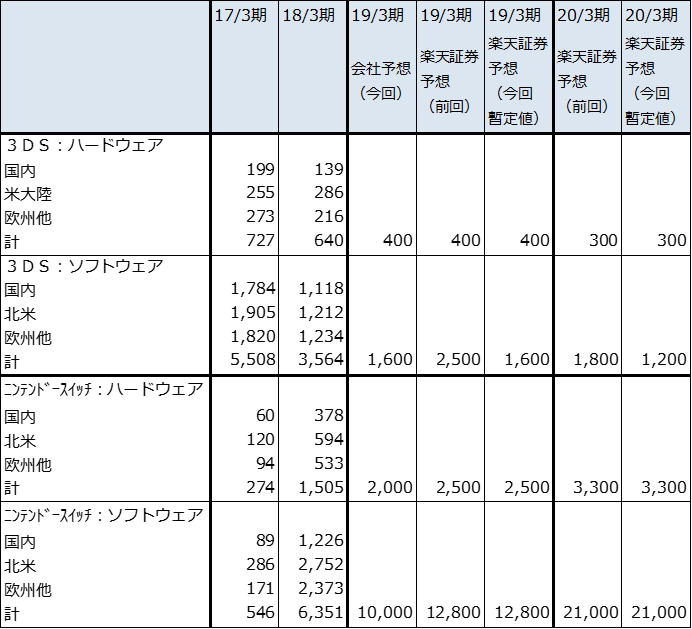

表3 任天堂:各ハード、ソフトの販売台数、本数:通期ベース

出所:会社資料より楽天証券作成

注1:ソフト販売本数にはパッケージ版とダウンロード版を含む

注2:ソフト販売本数の実績にはハード同梱分を含むが、会社予想にはハード同梱分を含まない

注3:2019年3月期、2020年3月期の楽天証券予想(前回)は2018年4月20日付けアナリストレポートによる

2.2019年3月期会社予想は、14%増収、27%営業増益

今期2019年3月期の会社予想は、表1のように、売上高1兆2,000億円(前年比13.7%増)、営業利益2,250億円(同26.7%増)です。前提は、ニンテンドースイッチ・ハード2,000万台、同ソフト1億本、ニンテンドー3DS・ハード400万台、同ソフト1,600万本です。

今期のニンテンドースイッチ・ハード2,000万台の計画は、既に今年2月に毎日新聞で報道されており、最低限の目標と思われます。ソフトは1億本の目標ですが、2019年3月期のタイレシオ(ハード累計販売台数1台当たりの年間ソフト販売本数)が2.6本になっています。2018年3月期はハード累計1台当たりソフトが3.6本売れているため、2019年3月期の会社予想は過小と思われます。

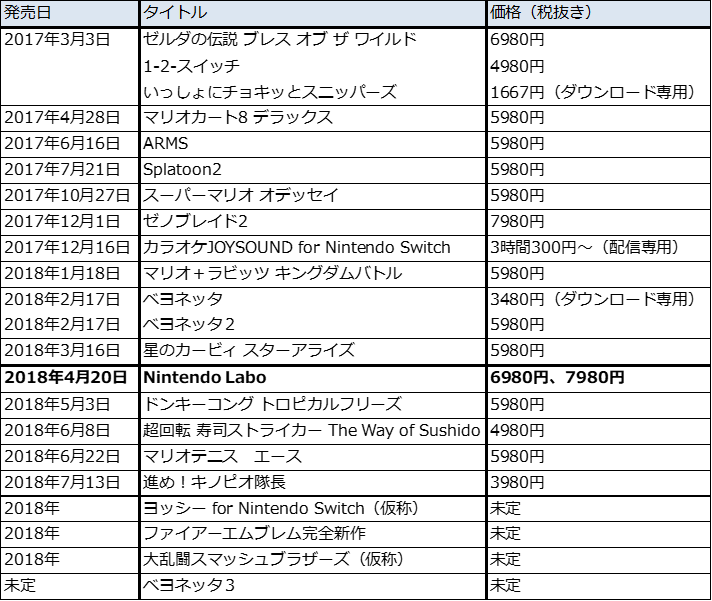

楽天証券では、2018年4月20日付けで任天堂のアナリストレポートを発行しましたが、そのレポートでの2019年3月期予想は、ニンテンドースイッチ・ハード2,500万台、ソフト1億2,800万本です。4月20日発売の「ニンテンドーラボ」は対象ユーザーが子供(5歳前後から中学生くらいまで)、その親と熱心なゲームユーザーになると思われます。時間をかけて普及するタイプのゲームなので、今期業績への寄与はまだ明確ではありません。

ただし表4のように、「ドンキーコング トロピカルフリーズ」「マリオテニス エース」「ファイアーエムブレム」「大乱闘スマッシュブラザーズ」など今後各種の新作ソフトが予定されているほか、これまで発売されたソフトの中で、「スーパーマリオオデッセイ」「マリオカート8デラックス」「Splatoon2」「ゼルダの伝説」が定番として売れ続けると思われます。楽天証券では、今後訪問取材を経て改めて任天堂の今後の業績予想を見直すつもりですが、今回は従来のスイッチの台数、本数予想を維持します。

一方、3DSについては、2019年3月期の会社予想はハード400万台、ソフト1,600万本になっています。楽天証券の従来予想、ハード400万台、ソフト2,500万本から見ると、ソフトが急速に減少するという見方です。2011年2月発売の3DSは発売後7年を経過しており、商品寿命の末期が近付いていると言えるほか、携帯型にも使えるニンテンドースイッチに喰われ始めているという見方も出来ると思われます。

2018年4月20日付けアナリストレポートでの今期業績予想は、売上高1兆5,000億円、営業利益3,400億円でした。ここから3DS・ソフトの減少が急であること、ニンテンドースイッチ・ハードの採算が黒字とは思われるものの水準が不透明であることを考慮し、今回は2019年3月期暫定予想を、売上高1兆4,600億円(前年比38.3%増)、営業利益3,000億円(同69.0%増)としました。

2019年3月期の従来予想も今回の暫定予想も会社予想とは乖離がありますが、2018年3月の期初会社予想は、ニンテンドースイッチ・ハード1,000万本、同ソフト3,500万本、営業利益650億円で、実績はハード1,505万台、ソフト6,351万本、営業利益1,776億円でした。

表4 ニンテンドースイッチ用ソフトの発売スケジュール(任天堂製のみ)

3.会社予想は上方修正される公算が高い

上述のように今期会社予想は上方修正される可能性が高いと思われます。従来の楽天証券予想のような営業利益3,400億円は今期は困難と思われますが、営業利益3,000億円前後の可能性は十分あると思われます。株価は今後1年間で65,000円前後までの上昇が期待されます。なお、従来の楽天証券の目標株価(アナリストレポートの目標株価)は6~12カ月で70,000円でしたが、この水準へ到達するには1年半~2年程度かかる可能性があります。

ソニー

1.2018年3月期は、12%増収、営業利益2.5倍

ソニーの2018年3月期は、売上高8兆5,439億8,200万円(前年比12.4%増)、営業利益7,348億6,000万円(同2.5倍)となりました。

表5 ソニーの業績

発行済み株数 1,265,425千株

時価総額 6,419,501百万円(2018/5/1)

単位:百万円、円

出所:会社資料より楽天証券作成

2.セグメント別動向-ゲームが高水準、半導体が変動要因に-

セグメント別動向は以下の通りです。

ゲーム&ネットワークサービス(G&NS):PS4用ソフトが順調に伸びたこと、ソフトのダウンロード比率が2017年3月期27%、2018年3月期32%と上昇し、ソフト販売の採算が向上したことなどで、2018年3月期営業利益は1,774億7,800万円(前年比30.9%増)となりました。PS4ハード販売台数は2017年3月期2,000万台から2018年3月期1,900万台へ減少しましたが、PS4ソフト販売本数は、同じく2億1,790万本から2億4,690万本へ増加しました。

2019年3月期は、PS4ハードは1,600万台の見通しです。PS4ソフトの会社予想は不明ですが、前年並み水準が維持できると思われます。G&NS部門の2019年3月期会社予想営業利益は1,900億円ですが、楽天証券ではPS4ソフトの売れ行きに勢いがあること、ネットワーク投資の赤字が縮小することから2,000億円と予想しています。

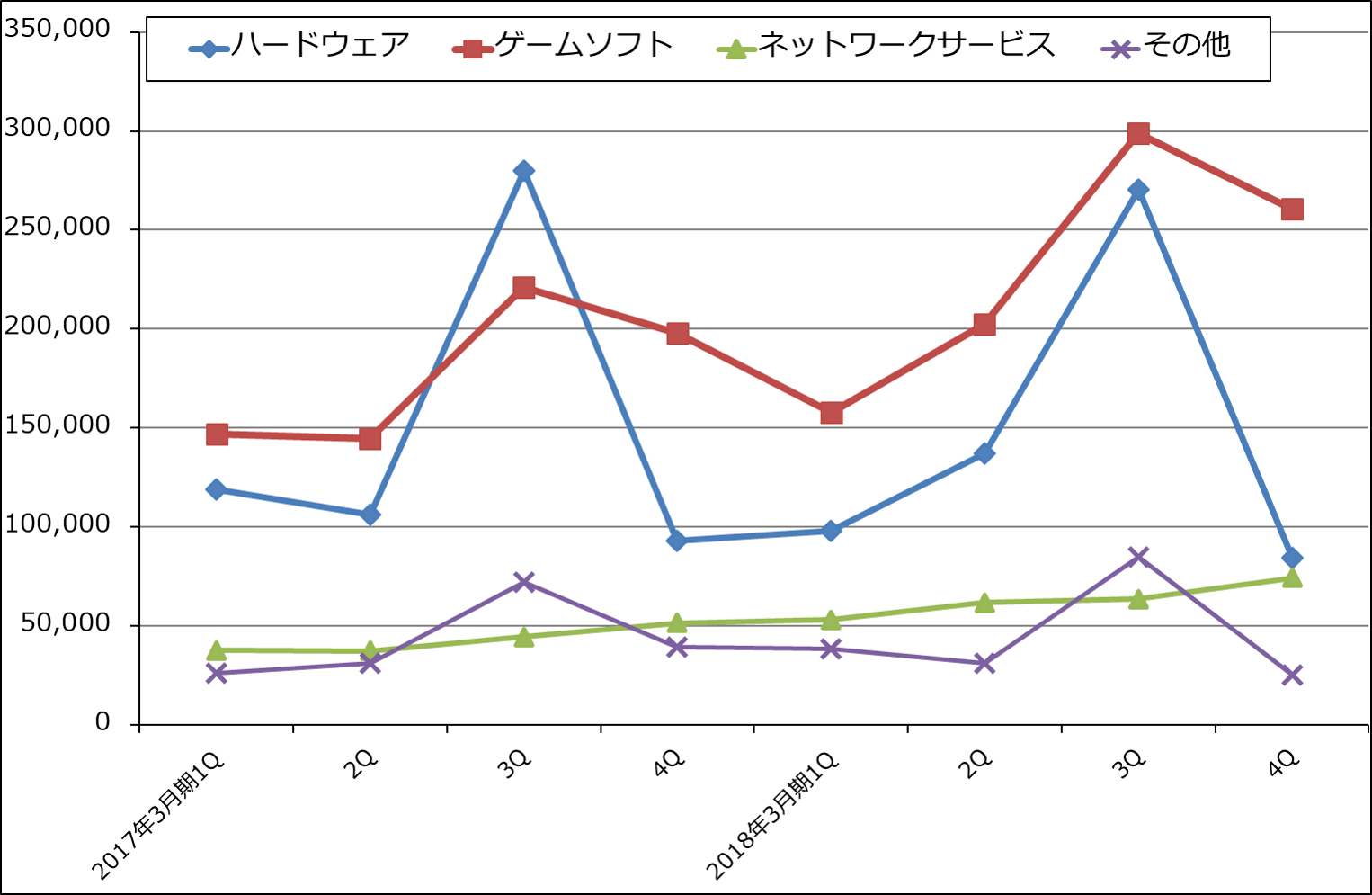

PS4用ソフトが好調な背景には、カプコンの「モンスターハンター:ワールド」(2018年1月発売)のような優良ソフトの存在があります。PS4の累計販売台数が約7,655万台(2018年3月3日現在、VGChartzによる)に達しているため、有力サードパーティが優良ソフトを発売し易くなっています。これらの優良ソフトに追加コンテンツやPSプラス(有料オンランゲームサービス)を組み合わせることによって、高水準の利益が長く続く仕組みが出来つつあります(グラフ1参照。ゲームソフトは本編ソフトと追加コンテンツ、ネットワークサービスは映像、音楽配信サービス、オンラインゲームサービスなど)。

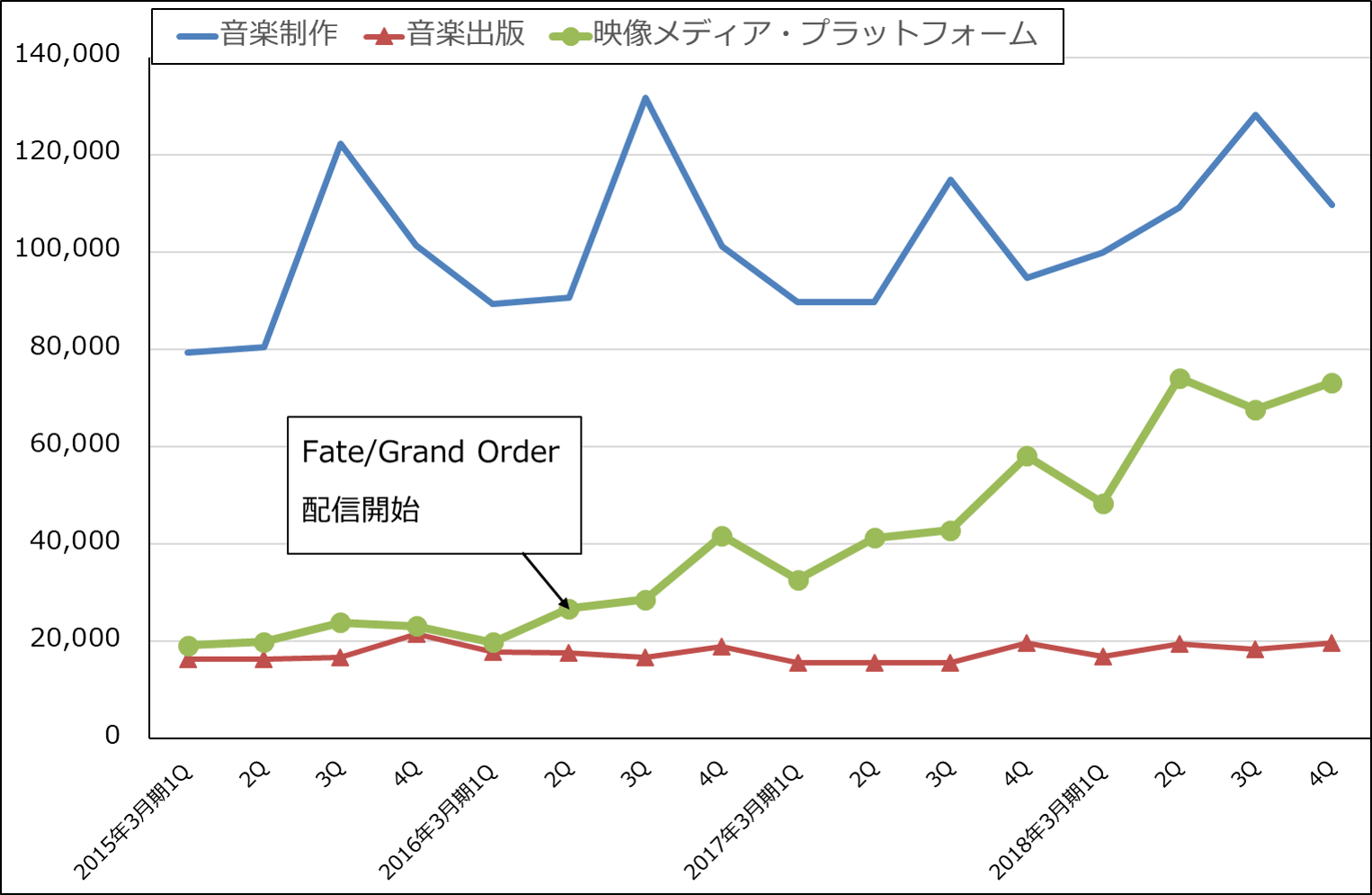

音楽:2018年3月期営業利益は1,277億8,600万円(68.6%増)となりました。スマホゲーム「Fate/Grand Order」が含まれる「映像メディア・プラットフォーム」が50.3%増収となり、音楽制作も海外での音楽ストリーミングの増加、国内での「乃木坂46」「欅坂46」の寄与などで14.9%増収となりました。また不動産譲渡益105億円が営業利益に計上されています。

2019年3月期会社予想営業利益は、実質的にほぼ横ばいですが、「Fate」の第2章が2017年12月から配信開始されており、これの寄与が見込まれるほか、音楽事業の拡大も期待できます。上方修正の可能性があります。

映画:2018年3月期は、2017年7月公開の「スパーダーマン:ホームカミング」のヒットと、2017年12月公開の「ジュマンジ/ウェルカム・トゥ・ジャングル」の大ヒット(ソニーとしては過去最大のヒット)によって、営業利益411億1,000万円(2017年3月期は805億2,100万円の赤字)となりました。

2019年3月期の会社予想営業利益は横ばいの420億円です。今期に公開される作品に業績が左右されるため、現時点では会社側は営業利益横ばいと見ている模様です。また、映画部門は、一つのヒット作が5~6年にわたって収益を挙げるビジネスモデルであり、ヒット作の蓄積が必要になります。安定的に業績が伸びる状況になるまで今少し時間がかかりそうですが、「ジュマンジ」の大ヒットで可能性は見えてきたと思われます。

ホームエンタテインメント&サウンド(HE&S):大型テレビの好調と円安によって、2018年3月期営業利益は858億4,100万円(46.7%増)と好調でした。ただし、前4Qは在庫増加とその処分によって前年水準を上回る赤字になりました。

2019年3月期は、前期が強気すぎたという反省から、テレビ販売台数が減少し営業利益は横ばいになるというのが会社側の見方です。実際にどうなるかは今1Q以降の動きを見る必要があります。

注:全社平均レートは2017年3月期1ドル=108.4円、1ユーロ=118.8円、2018年3月期同110.9円、129.7円、2019年3月期会社前提レート同105円、125円。

イメージング・プロダクツ&ソリューション(IP&S):2018年3月期営業利益は749億2,400万円(前年比58.5%増)と好調でした。高級ミラーレスカメラの増加と円安が寄与しました。2019年3月期会社予想によれば、ニコン、キヤノンがミラーレスカメラを本格的に投入することと円高によって、デジタルカメラ販売数量が減少し営業利益は横ばいになる見込みです。

ただし、高級ミラーレスカメラ市場におけるソニーの力は強く、今期は上方修正の可能性があります。IP&SもHE&S同様、1Q以降の動きを見たいと思います。

モバイル・コミュニケーション(MC):前4Qに固定資産の減損を313億円計上したため、2018年3月期は276億3,600万円の営業赤字となりました(2017年3月期は101億6,400万円の黒字)。スマートフォンの販売台数減少が止まりません。ただし、会社側は5G(第5世代移動体通信)の技術がソニーにとって不可欠になるという考え方から、この部門で5G関連の研究開発を行い、スマホ事業を継続する方針です。

2019年3月期は150億円の営業赤字となる見込みです。当面は赤字が続くと思われます。

半導体:2017年3月期は熊本地震の影響やカメラモジュール事業の減損で78億1,100万円の営業赤字でしたが、2018年3月期はイメージセンサー売上高の増加(2017年3月期5,486億円→2018年3月期6,494億円(前年比18.4%増))、カメラモジュール事業の譲渡益283億円などの寄与で営業利益は1,640億2,300万円と大幅黒字転換となりました。事業譲渡益、減損や受取保険金などの一時要因を除く営業損益は、2017年3月期441億円、2018年3月期1,204億円と大きく改善しました。

ただし、2019年3月期会社予想営業利益は1,000億円(前年比39.0%減)と大幅減益となる見込みです。イメージセンサーの競争力強化のために設備投資と研究開発費を増やします。輸出比率が高いため円高がダメージとなる見込みです。また、スマホのデュアルカメラ化のペースが想定よりも鈍っているため、イメージセンサー売上高は6,900億円(前年比6.3%増)と伸び率が鈍化する見通しです。「iPhoneⅩ」の不振に表れているように、デュアルカメラなどの高機能化→端末価格上昇をユーザーがそのまま受け入れるわけではなくなっています。

そのため、ソニーのイメージセンサーにとって次の転機は、2019~2020年に5Gスマホが発売されて、カメラ機能の強化=アウトカメラ、インカメラのデュアルカメラ化が再び本格化してからだろうと思われます(5Gはダウンロードだけでなく、アップロードが高速化されるため、4Kなどの高精細の静止画、動画をSNSなどに高速送信できます。このことがスマホカメラの高度化を促進するきっかけになる可能性があります)。また、ソニーは設備投資と研究開発のテーマとしてスマホ向けイメージセンサーのサイズ大型化を挙げています。イメージセンサーを大型化することで今よりも明るい画像を撮影できるようになります。

来期2020年3月期には、5Gの初期対応端末が発売される可能性があり、それに合わせてスマホ用カメラの高度化が再開される可能性があります。この可能性は2021年3月期になると一層高くなると思われます。そのため、半導体部門の業績は2019年3月期を底として、回復すると思われます。

金融:2018年3月期営業利益は、1,789億4,700万円(前年比7.5%増)となりました。一般勘定の運用益増加や、これに含まれる投資目的不動産の売却益計上が寄与しました。

2019年3月期は営業利益1,700億円(5.0%減益)となる見込みです。ソニー生命の保険料収入は増加すると予想されますが、会社側は資産運用益の減少を見込んでいます。ただし、株式市況次第で上乗せがあり得ます。

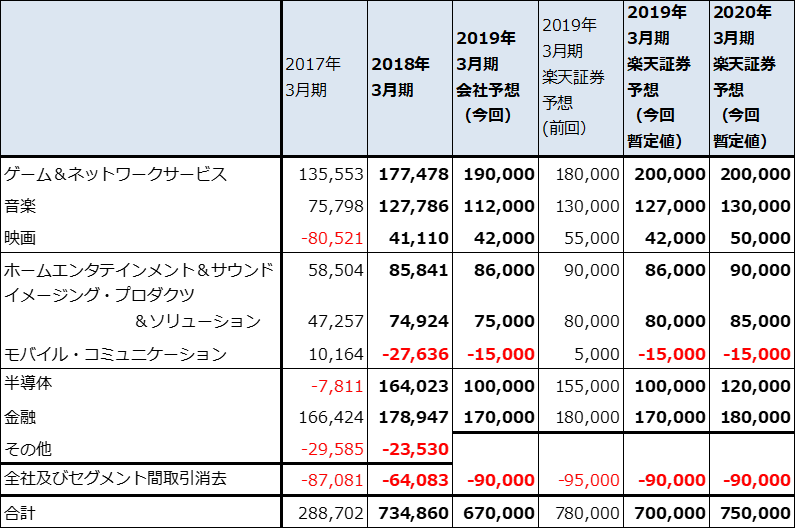

表6 ソニーのセグメント別営業利益(通期ベース)

出所:会社資料より楽天証券作成

注:2019年3月期以降の会社予想と楽天証券予想は、「その他」と「全社及びセグメント間取引消去」を合算して表示している

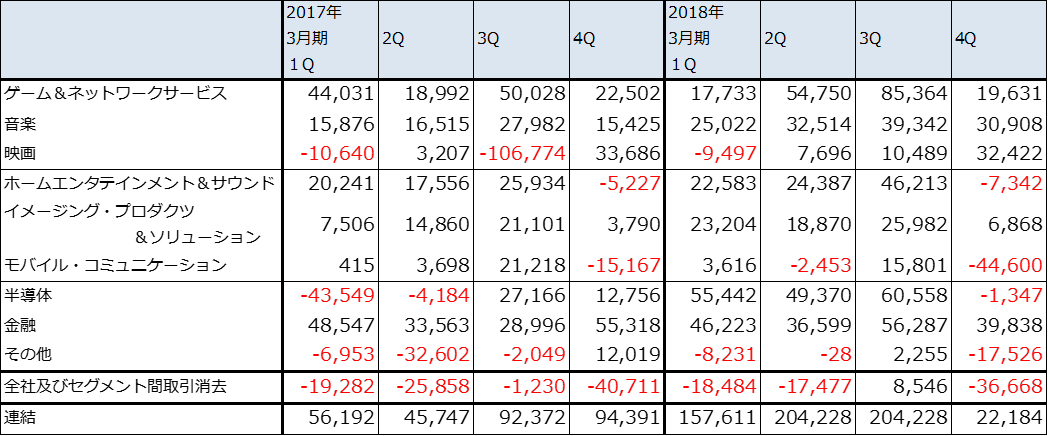

表7 ソニーのセグメント別営業利益:四半期ベース

出所:会社資料より楽天証券作成

注:2017年3月期1Qよりデバイス部門が半導体とコンポーネントに分離された。また、電池事業売却に伴い2018年3月期よりコンポーネントがその他に吸収された

グラフ1 ソニー・ゲーム&ネットワークサービス部門の売上構成

出所:会社資料より楽天証券作成

グラフ2 ソニー音楽部門の売上構成

出所:会社資料より楽天証券作成

3.今期は減益だが業績上乗せ期待がある。来期から増益転換か。

半導体部門の大幅減益は、ソニーの2019年3月期全社業績に大きな影響を与えています。2019年3月期の全社会社予想は、事業譲渡益などの一時的要因と円高デメリットを除くと前期比横ばいですが、上述したように、ゲーム&ネットワークサービス、音楽、映画、イメージング・プロダクツ&ソリューションの各部門で上方修正の可能性があります。今の為替レートが続いた場合も上方修正要因が発生します。

保守的に見積もっても、2019年3月期営業利益は会社予想6,700億円に対して7,000億円になる可能性があります(会社予想では今期8.8%営業減益ですが、楽天証券の暫定予想では同4.7%減益になります)。ただし、半導体部門の減益幅が大きいため、今期の営業増益は困難と思われます。

なお、2019年3月期会社予想には営業外収益にスポティファイ株式の売却益約1,000億円が含まれています。

一方、来期2020年3月期は、上述のように半導体部門が増益転換する可能性があり、それによって全社業績が増益転換する可能性があります。これも暫定予想ですが、2020年3月期営業利益を楽天証券では7,500億円(前年比7.1%増)と予想しています。

改めて2019年3月期、2020年3月期のポイントを考えると、ゲーム部門が高水準な業績を維持できるか、映画に「ジュマンジ」のような大ヒットが出るか(出れば業績の更なる上乗せが可能になります)、テレビ、カメラはまだ伸びる余地があるのかどうか、音楽部門の成長可能性、そして半導体の業績です。これらの各部門の詳細は5月22日の経営方針説明会の中で、吉田新社長の施政方針演説とともに投資家に示されると思われます。

株価は今期減益見通しを受けて大きく下落しました。ただし、各部門の詳細を見ると、上方修正余地のある部門が多く、会社予想ほどには減益にならない可能性と、来期に増益転換する可能性が感じられます。株価は6~12カ月の期間で(ゆっくりしたペースと思われますが)6,000円台への上昇が期待されます。

本レポートに掲載した銘柄:任天堂(7974)、ソニー(6758)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)