![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

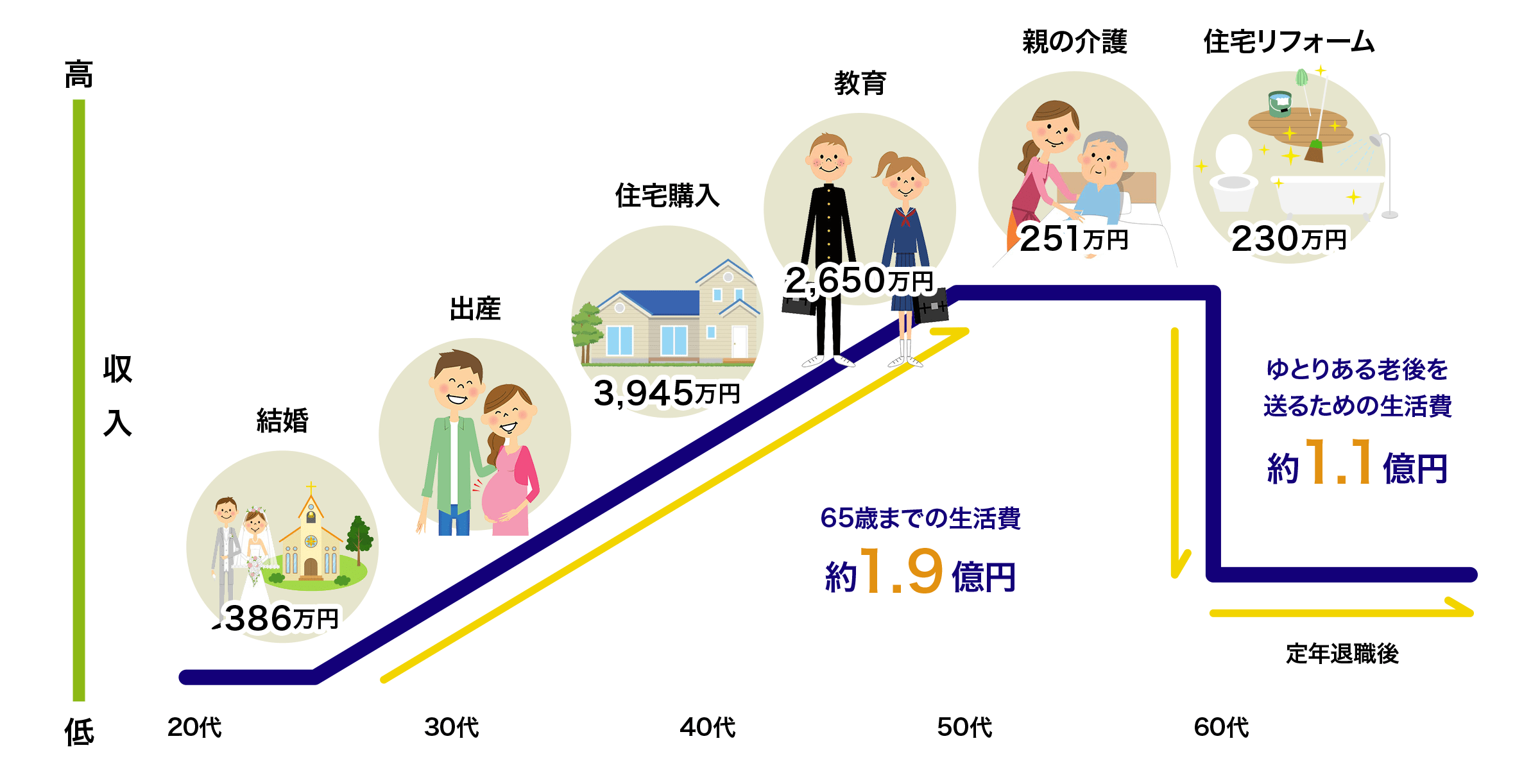

一生で必要なお金はどれくらい?

一生に必要なお金(1世帯当たり)は約3億円といわれています。

人生にはさまざまなイベントがあります。なかでも、結婚、住宅購入、教育は人生の3大支出と言われています。

そして、定年退職後も生活水準を保つためには、相応の準備が必要です。

図1:ライフイベントと世帯生活費の推移

出所:「ゼクシィ結婚トレンド調査2016」株式会社リクルートマーケティングパートナーズ、公益財団法人生命保険文化センター、「2015年度フラット35利用者調査」独立行政法人住宅金融支援機構、「平成26年度子供の学習費調査」文部科学省、「平成28年度教育費負担の実態調査」株式会社日本政策金融公庫、国土交通省、厚生労働省、総務省の情報を基にアセットマネジメントOne作成

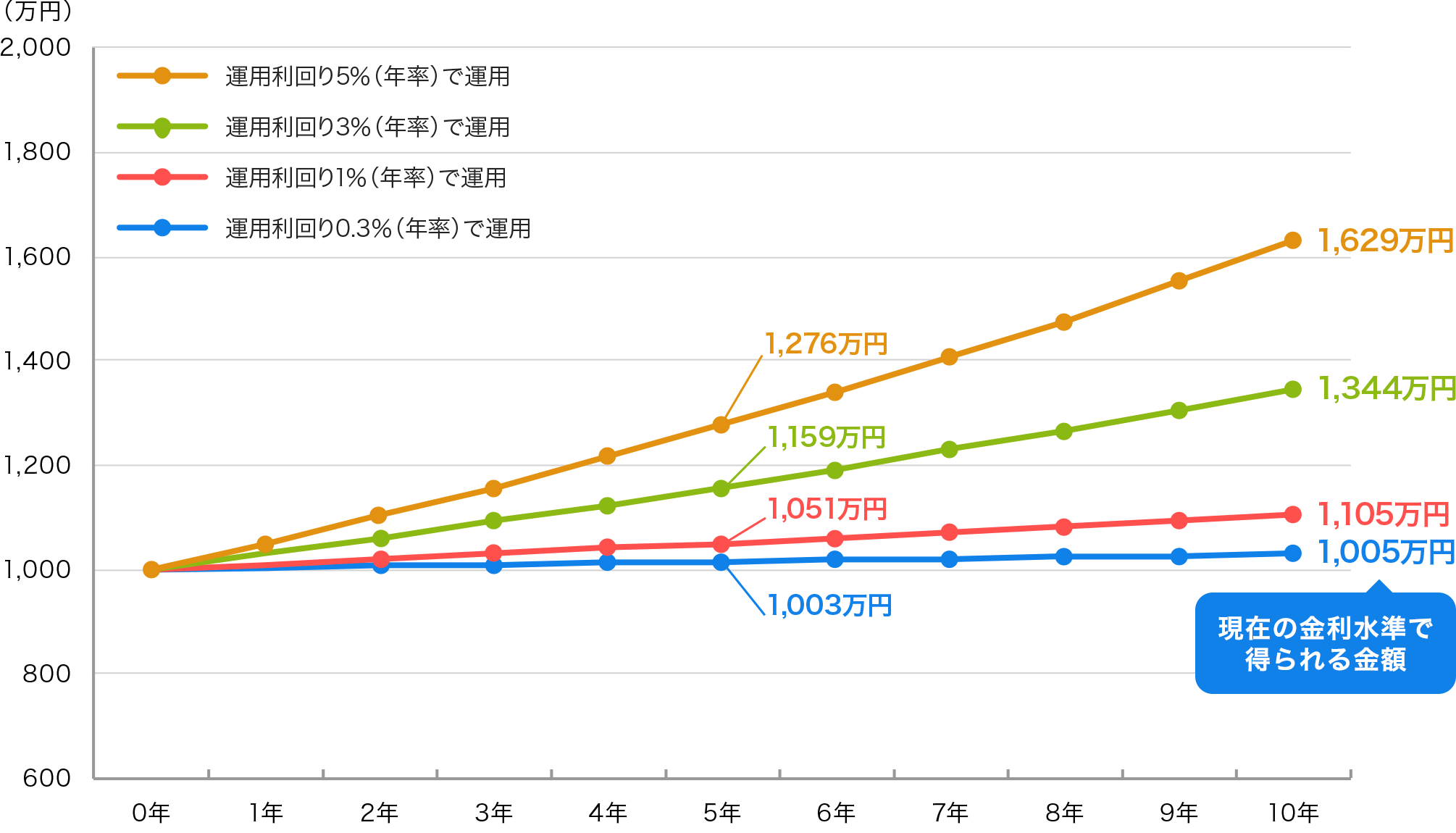

将来必要とするお金を準備するために

将来のライフプランを立てて、収入が減る定年退職後も豊かに生きるために、どの程度の利回りで運用するべきかを考えることが重要です。

例えば、1,000万円を10年間運用した場合、運用利回りによって得られる金額が変わります。

図2:1,000万円を一定の利回りで10年間運用した場合

注:上記は一定の条件に基づく試算を示したものであり、将来の動向や投資成果を示唆・保証するものではありません

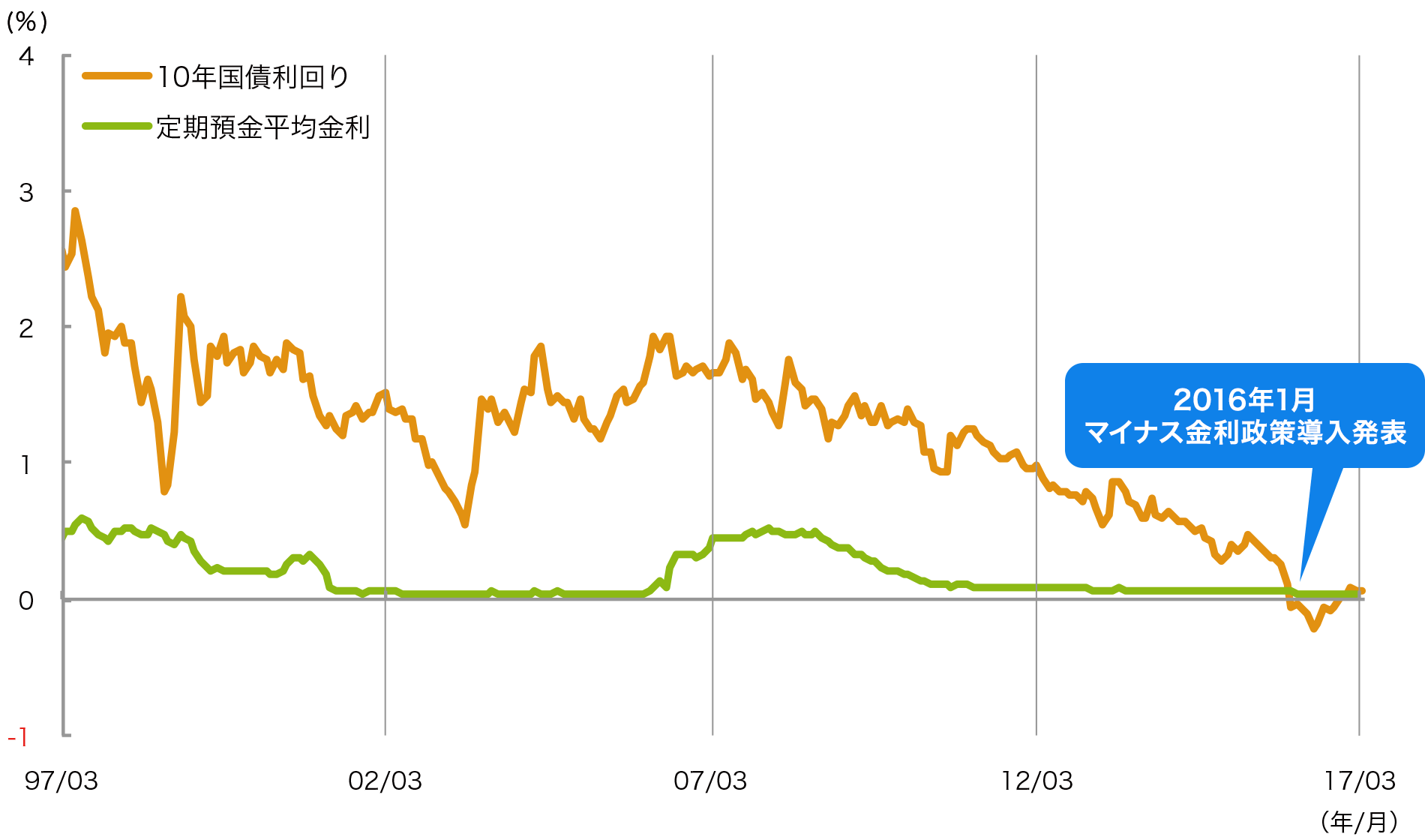

超低金利が継続

さらに、わが国では長期にわたり、歴史的な超低金利が継続しています。将来必要とするお金を準備するためには、預金や安全資産を保有するだけでは、お金を増やすのは難しい状況です。

図3:日本10年国債利回りと定期預金平均金利の推移

注:定期預金平均金利は預入金額が1,000万円で1~2年間預けた場合

注:上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません

出所:日本銀行、ブルームバーグのデータを基にアセットマネジメントOne作成

現在のような超低金利の環境下では、将来のマネープランに向けて、いち早く資産形成に取り組むことが必要です。

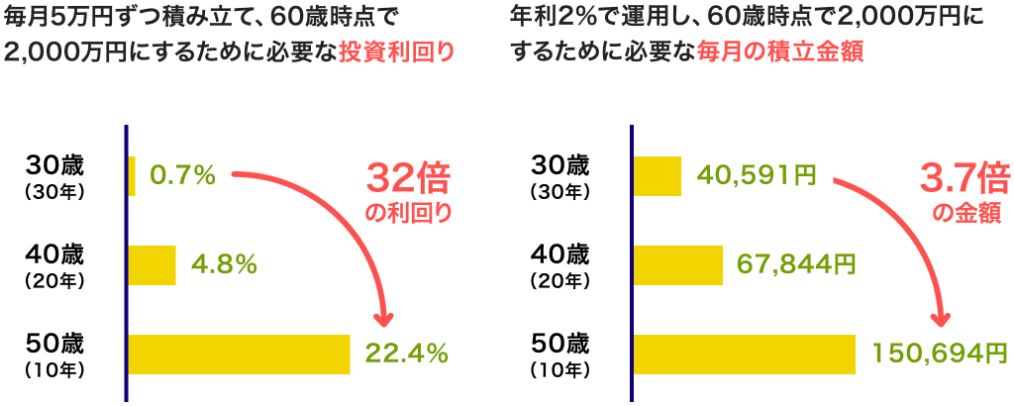

いつから投資をはじめたらいい?

では、資産形成のために何をすべきでしょうか。その手段のひとつに「投資」があります。

図4:2,000万円を作るための年齢別投資利回りと毎月の積立金額

「投資」における3つの要素として、期間、金利、金額がありますが、図4のように、資産形成のために投資をする場合、そのスタートが30歳か、50歳かで、求められる金利や金額が変わります。そのため、なるべく早い段階からスタートラインに立つことが大切です。

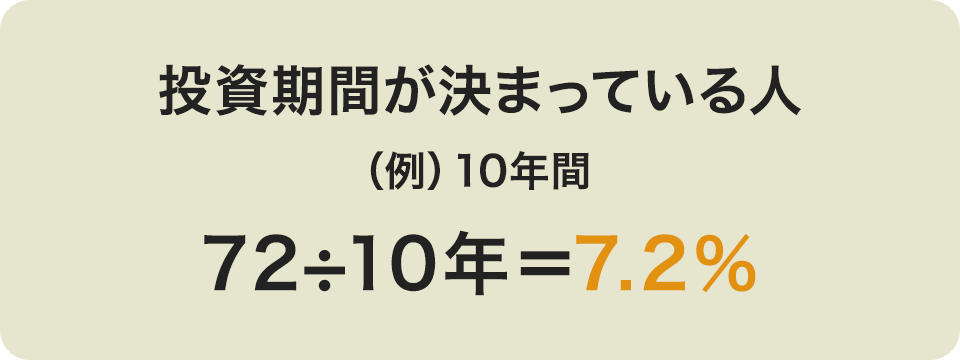

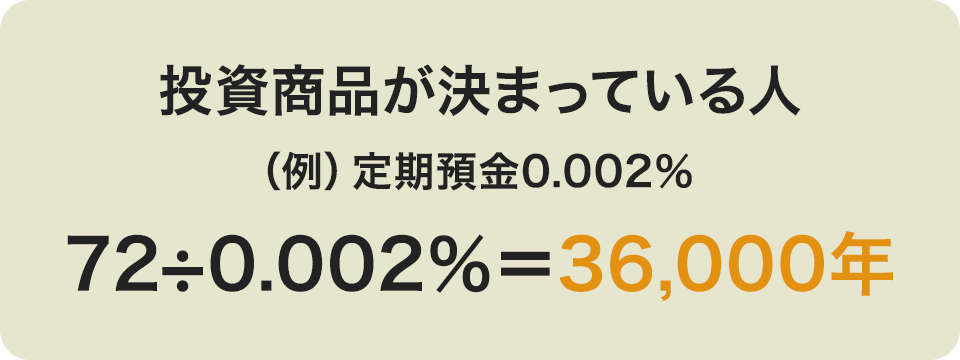

年利と年数がわかる「72の法則」とは

「72の法則」とは、運用において元本が「2倍」になるような「年利」と「年数」を求めることができる簡易的な法則です。

「金利×年数=72」を利用して、次のことを求めることができます。

投資期間10年で、元本を2倍にするための「金利」を求める

10年間投資して、元本を2倍にするには年利「7.2%」で、運用しなければならない!

運用金利0.024%で、元本を2倍にするための「期間」を求める

定期預金の金利が0.024%だとして、元本を2倍にするためには「3,000年」かかる!

このように、まずはライフプランと将来必要なお金を試算した上で、現在の資産と今後の収入を比較し、自分にとって資産形成が必要かどうか、検討してみてはいかがでしょうか。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)