![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

2017年4月号の概略

- 3月はトランプ大統領の政策期待が後退したことなどで株価は下落。ポジション調整に伴うドル安は一巡するか。

- 米景気堅調と米債利回りの上昇傾向に大きな変化はないと見込む。内外の企業業績は昨年の低迷から回復へ。

- 海外株式(日本を除く世界株式)への長期分散投資を実践するために有用と考えられるETFを複数銘柄ご紹介。

(1)米ドルの下落も一巡しつつある

3月は米国を中心に世界株式の上値が重くなり、為替では米ドルが下落して円が上昇。日経平均は下落を余儀なくされました。米トランプ政権は3月下旬、選挙中に公約として掲げた「オバマケア(医療保険制度改革法)撤廃」のため代替法案の議会承認を目指しましたが、共和党内の分裂で調整が難航。法案提出を取り下げる事態となりました。共和党指導部は、「オバマケア撤廃に失敗すれば、大型減税などトランプ政権が掲げるアジェンダを危うくしかねない」(3月22日)と警告していました。実際、大統領府の政策遂行能力を巡る不安と財政政策実施に後ずれ感が強まり、「トランプ・スランプ(Trump Slump)」と呼ばれる事態となりました。昨年11月の大統領選挙以降、新大統領が提唱していた景気対策(税政改革やインフラ投資計画)は、「成長加速→米長期金利上昇→ドル円上昇→日経平均上昇」との期待を広めました。ところが、大統領府の政治手腕を巡る不安感が強まったことで、米長期金利は低下(日米金利差は縮小)。米国株の下落に伴うリスク回避の円買いも重なり、ドル円は下落(円は上昇)しました。森友学園問題や朝鮮半島情勢を巡る不透明感も重石となり、日経平均は19,000円を巡る攻防となりました。ただ、図表1が示す通り、米国債利回り(10年債金利と2年債金利)低下も100日移動平均線付近で一巡しつつあり、米ドル指数(主要通貨に対する米ドルの相対的な推移を示す指数)に底入れの兆しもみてとれます。

図表1:米ドル指数と米債金利の推移

(注:米ドル指数=The U.S. Dollar Index (DXY)、世界の主要通貨に対する米ドル相場の相対的な推移を示す通貨指数)

(出所:Bloombergのデータより楽天証券経済研究所作成(2017年3月31日))

(2)改善を続ける米国の雇用情勢と消費者信頼感

中期的な観点でみると、米国債利回りの上向きトレンドを支えているのは「米国景気の回復基調」と考えています。図表2は、米消費者信頼感指数(カンファレンスボード発表)と非農業雇用者総数(米労働省発表)の推移を示したものです。3月28日に発表された3月の消費者信頼感指数は125.6と2000年12月以来約16年振り高水準となりました。その背景として、米雇用情勢の改善傾向が挙げられます。米労働省が毎月初発表する非農業雇用者総数によれば、金融危機(リーマンショック)が発生した2008年から2010年までの約800万人の雇用損失を、2014年には全て取り戻し、その後さらに約800万人(2010年以降の総計では約1,600万人)積み増してきたことがわかります。FRB(米連邦準備制度理事会)のフィッシャー副議長は3月28日、3月に実施されたFOMC(米連邦公開市場委員会)参加メンバーの予測中央値で示された「今年あと2回の利上げ(2017年中では計3回)」に関して、「おおむね適切」、「私自身の予測でもある」などと述べました(CNBCとのインタビュー)。米国の金融当局が追加利上げを実施していく動きは、外部環境が落ち着くなか、米景気が上向いてきた証(あかし)と言えそうです。米GDP(国内総生産)の約7割を占める個人消費支出に影響する消費者信頼感の改善は、先行きのインフレ期待を上昇させる可能性があり、米国債市場では、「ポジション調整(トランプ・スランプ)」を乗り越え、債券利回りは緩やかなペースで再上昇していく(=日米金利差は再拡大していく=ドル円の回復を支えていく)可能性が高いと考えています。

図表2:米国の消費者信頼感指数と非農業雇用者総数

(出所:Bloombergのデータより楽天証券経済研究所作成(2017年2月))

(3)業績改善期待が株式市場の支え

世界景気が上向くなか、業績見通しの改善期待が世界株式を下支えすると考えられます。本年(2017年)1‐3月期の世界株式は5.9%上昇しました(MSCI世界株式指数ベース)。この背景として、世界で業績回復が見込まれていることが挙げられます。2017年の世界株式指数ベースのEPS(1株当り利益)は前年比26.4%増益、18年も同11.7%増益が予想されています(市場予想平均/Bloomberg集計)。米国株(S&P500指数ベース)は、17年に18.8%増益、18年も12.3%増益が予想されており、日本株(TOPIXベース)も、16年の業績不振(8.0%減益)を経て、17年は15.6%増益、18年は16.2%増益が見込まれています。日本株の予想PER(株価収益率)は15.8倍と米国株(18.3倍)と比較した割安感があり、年初来騰落率では出遅れ感もあります(図表3)。そもそも、昨秋からの世界株と日本株の上昇は、トランプ期待だけでなく「世界景気回復に伴う業績改善期待」が支えとなっていました。なお、資源市況の回復と中国の景況感安定で、年初来騰落率では新興国株の好調が目立っています。市場(国や地域)別に濃淡はありますが、こうした業績改善期待が内外株式の下落余地を限定的にしていくと考えています。

図表3:主要株式市場の業績見通し

(注:予想増益率や予想PER(株価収益率)は、Bloomberg集計による予想平均EPS(1株当り利益)にもとづく)

(出所:Bloombergのデータより楽天証券経済研究所作成(2017年3月31日))

(4)4月‐5月に注目したいイベント

4‐5月にマーケットの動意材料となりそうなイベント(材料)を図表4にまとめてみました。特に注目したい点としては、(1)トランプ大統領が署名した大統領令「貿易不均衡の原因になっている不正行為がないかの調査」(3月31日署名)に続く米中首脳会談(4月6‐7日)、(2)フランス大統領選挙(4月23日・第1回投票、5月7日・決戦投票)の行方、(3)4月7日に発表される米雇用統計の結果と5月2‐3日開催予定のFOMC(連邦公開市場委員会)で示される景気・金利の方向感、(4)5月25日のOPEC(石油輸出国機構)総会で減産措置が延期されるか否か、(5)緊張が続く朝鮮半島情勢の行方、などが挙げられそうです。特に(5)については、麻生財務大臣が3月31日の記者会見で、「日本の新聞が書いているより深刻じゃないか」と述べていました。トランプ大統領が中国(習近平国家主席)の了解を取り付けた上で、韓国大統領選挙(5月9日)までに北朝鮮に対し限定的な軍事攻撃を行う、との観測が出ています。こうした有事が発生した場合、内外株式がいったんは波乱含みとなる可能性があり、注意が必要です。ただ、戦闘が短期でかつ米国の勝利で終わるなら、市場は落ち着きを取り戻すことが想定されます。

図表4:4月‐5月の注目イベントなど(一覧)

(注:「注目度」は、金融市場への潜在的な影響度を定性的に判断して付記したものです)

(出所:各種報道などより楽天証券経済研究所作成)

グローバル投資戦略-海外株式への分散投資を実践できるETF

本コラムでは、投資ニーズに応じた各種投資戦略をご紹介しています。今月は、海外株式への長期分散投資を実現するツールとして関連ETF(上場投信)をご紹介してまいります。

(1)なぜ海外株式に長期投資するのか

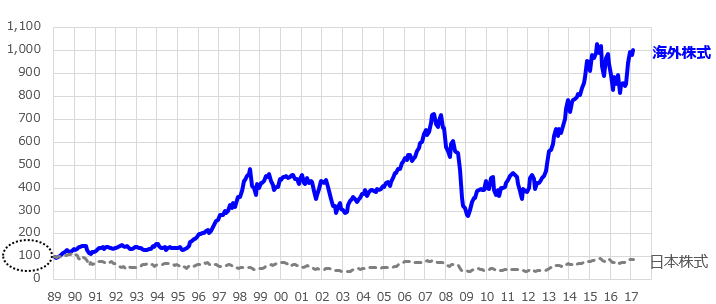

一般的に、「長期投資は日本株式に向いてなかった」と言われてきました。図表Aでみる通り、1989年初を起点とした過去の市場実績にもとづけば、日本株(TOPIX)の総収益はほぼゼロだったことがわかります(2017年3月時点)。日本株は、上昇と下落を繰り返しながら、レンジ内の推移であったからです。一方、海外株式(日本を除く世界株式=MSCIコクサイ指数(円))の長期パフォーマンスを振り返ると、1989年初から約10倍に成長してきたことがわかります。同じ期間でありながら、海外株式が日本株式より優勢だった背景としては、海外経済が日本経済と比較して高い成長率で拡大してきたことと、日本企業よりも優れた経営をしている海外企業が多かったことが挙げられます。今後を考えた場合も、少子高齢化で総人口が減少に転じた日本で、内需の拡大を楽観視することは困難で、海外市場の需要拡大を取り込める企業が、売上や利益を増やし続け、結果として投資家(株主)に利益をもたらす可能性が高いと考えています。また、前述した通り、中長期の視野で為替がドル高(円安)趨勢を辿るなら、海外株式投資のリターンには為替差益(円安メリット)が加わってくることも期待できます。海外株式への長期投資がもたらすリターン(総収益)は、個人投資家の将来不安や潜在リスクを相殺したり和らげたりする可能性があります。リスク(リターンの振れ)を乗り越えてきた海外株式の長期リターンに注目したいと考えます。

図表A:海外株式と日本株式の相対推移

(注:海外株式=SMCI世界株式(日本を除く)指数、日本株式=TOPIX、1989年始を100とした相対推移)

(出所:Bloombergのデータより楽天証券経済研究所作成(2017年3月31日))

(2)リターンとリスクと「投資効率」を検証する

上述した「海外株式への長期投資が日本株式の長期投資より優れていた」事実を、市場実績で検証したいと思います。図表Aのパフォーマンスについて、海外株式(円)と日本株式のリターン(年率換算した総収益率)とリスク(リターンの振れ)を分解して示したものが図表Bです。1989年以降の日本株式(TOPIX)のリターンが1.5%であった一方、リスクは19.4%だったことがわかります。投資効率を簡便的に示す「R/Rレシオ(リターン÷リスク=リスク単位当りのリターン)」で日本株を検証すると「0.08」と極めて低かったことがわかります。一方、海外株式(円)は、リスクが18.3%であった分、リターンは10%(年率)であったことで、投資効率(R/Rレシオ)は「0.54」と日本株よりも高かったことがわかります。長期投資を前提にした「リスク単位当りのリターン」でみると、「海外株式の方が日本株式より投資効率が良かった」と言えます。これらは過去の市場実績ではありますが、今後も成長期待を考慮した投資判断を行うにあたり、「日本株だけに投資するよりも海外株にも投資する方が賢明」と考えています。

図表B:海外株式と日本株式のR/R分析

(出所:Bloombergのデータより楽天証券経済研究所作成(1989年初~2017年3月))

(3)海外株式に手軽に分散投資できるETFは

海外株式に具体的な投資を展開していくには、概ね3つの方法があります。(1)海外の個別銘柄に投資する、(2)海外株式に分散投資する公募投信(ファンド)に投資する、(3)海外株式に分散投資するETF(指数連動型上場投信)に投資する、などです。これらのうち、個別銘柄のリスクを極力抑制し、投資に伴う経費(コスト)を抑えながら分散投資を実践出来るETF(上場投信)をいくつかご紹介したいと思います。

海外株式に分散投資を実践するETFにも複数の種類がありますが、本稿にては(1)日本を除く先進国株式に分散投資するETF、(2)世界の新興国株式に分散投資するETF、(3)フロンティア市場(新興国市場のなかでも特に発展途上の国々)の株式に分散投資するETFを図表Cにまとめてみました。記載したETFの表示順位は、売買にあたって重要な流動性(平均出来高(過去30日平均))の大きい順位に並べています。なお、これら銘柄の時価総額(運用純資産)はすべて10億円以上となっています。例えば、東証コード1550の「MAXIS海外株式(MSCIコクサイ)ETF」の取引価格は2,073円(4月3日時点)、取引単位が10口であることから、想定される最低取引金額は20,730円(売買委託手数料は除く)となります。即ち、2万円強の資金で世界株式(MSCIコクサイ指数=世界の先進国株式(日本を除く)指数)に連動した投資成果を目指すETFに投資できることになります。また、同ETFの経費率(信託報酬(年率換算))は0.15%であり、一般的な公募投信(特にアクティブ型投信)と比較して低コストであることに注目したいと思います。こうしたETFを、日本株や日本株投信(あるいはETF)と組み合わせることで、世界株式全体に分散投資できます。海外株式に分散投資するETFをバランス良く活用していきたいと思います。

図表C:海外株式(外国株式)分散投資型ETF

(注1:東証上場ETF(上場投信)のうち、時価総額で10億円以上かつ平均出来高(30日平均)が100口以上の銘柄を表示。

(注2:1582と1583は、米国市場(NY取引所)と国内市場(東証)の重複上場(JDR=日本型預託証券)

(出所:Bloombergのデータより楽天証券経済研究所作成(2017年4月3日))

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)