![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄

ローム(6963)、東京エレクトロン(8035)、SCREENホールディングス(7735)、ディスコ(6146)、信越化学工業(4063)、SUMCO(3436)

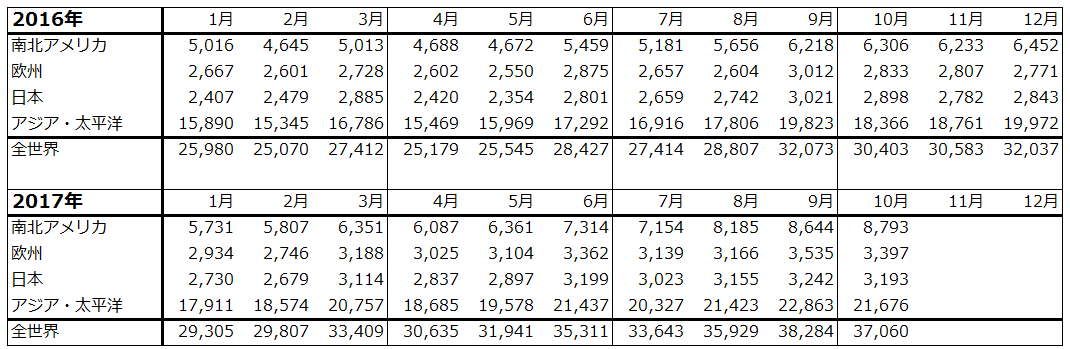

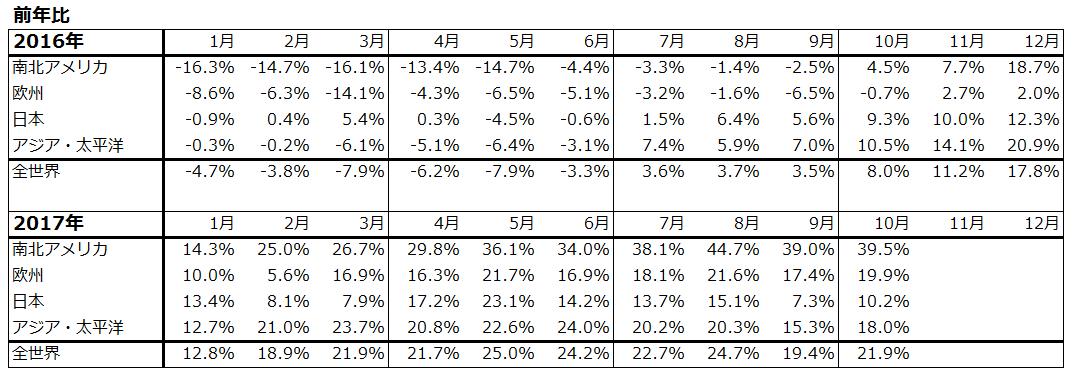

1.半導体関連セクターの足元の動きを確認する:世界半導体出荷金額の10月単月は前年比21.9%増

今回は、先週に続いて半導体関連セクターの業界データと個別企業のデータを見ることで足元の動きを確認します。半導体デバイス、半導体製造装置、半導体素材などからなる半導体関連セクターに投資妙味があるのかどうかは、2018年相場の大きなテーマと思われます。

まず、世界半導体出荷金額の単月の数字を確認したいと思います。これまで本レポートに掲載してきた世界半導体出荷金額はSIA(米国半導体工業会)が毎月月初に公表している前々月の3カ月移動平均の数値です。SIAの公表数値はアジア太平洋と中国が分かれており、地域別の動きがわかりやすいため、本レポートで何回も紹介しています。

ただし、WSTS(WORLD SEMICONDUCTOR TRADE STATISTICS:世界半導体市場統 計)からSIAの3カ月移動平均値の基になっている単月数字も公表されています(SIAの数値が発表された数日後に発表されています)。この統計を使って世界の半導体デバイス市場を概観したいと思います。

表1がその単月数値です。2017年10月の世界半導体出荷金額(単月)は前年比21.9%増となりました。8月の前年比24.7%増から9月は19.4%増に伸び率がやや下がりましたが、10月に再び盛り返してきました。

地域別に見ると、半導体の最大市場(需要先)であるアジア太平洋(WSTSでは中国を含む)は、今年2月から8月まで前年比20%以上の伸びが続いていましたが、9月に15.3%増に鈍化しました。しかし、10月には18.0%増と再び伸びが高くなりました。

南北アメリカ(北米が中心と思われる)は、今年に入って高率の伸び(前年比20~30%以上)が続いており、10月までは伸び率が大きく下がっていません。

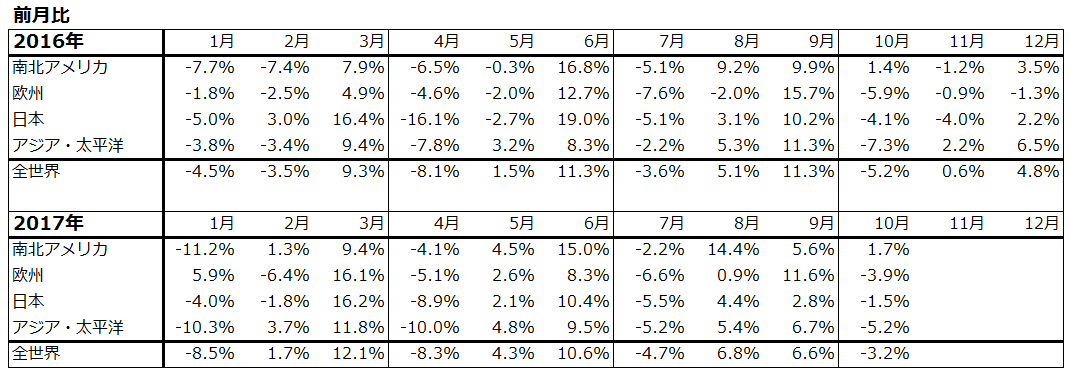

また、前月比を見ると、各四半期の最初の月にマイナスになる傾向がありますが、大きなトレンドの変化は見られず、前年比と合わせて見ると、好調な動きが続いています。

なお、調査会社のトレンドフォース(TRENDFORCE)によれば、2017年7-9月期のNAND型フラッシュメモリ(以下NAND)販売金額(各メーカーの販売金額の合計)は151億1,600万ドル(4-6月期比14.3増)、DRAM販売金額(同)は191億8,100万ドル(同16.2%増)でした。WSTSによれば2017年7-9月期世界半導体出荷金額は1,078億5,700万ドルです。ここから、全半導体出荷金額に対するNAND比率は14.0%、DRAM比率は17.8%、メモリ全体では31.8%になります。半導体の中でメモリは重要製品ですが、半導体のすべてではないことに留意する必要があります。

表1 世界の半導体出荷金額:単月

出所:WSTSより楽天証券作成

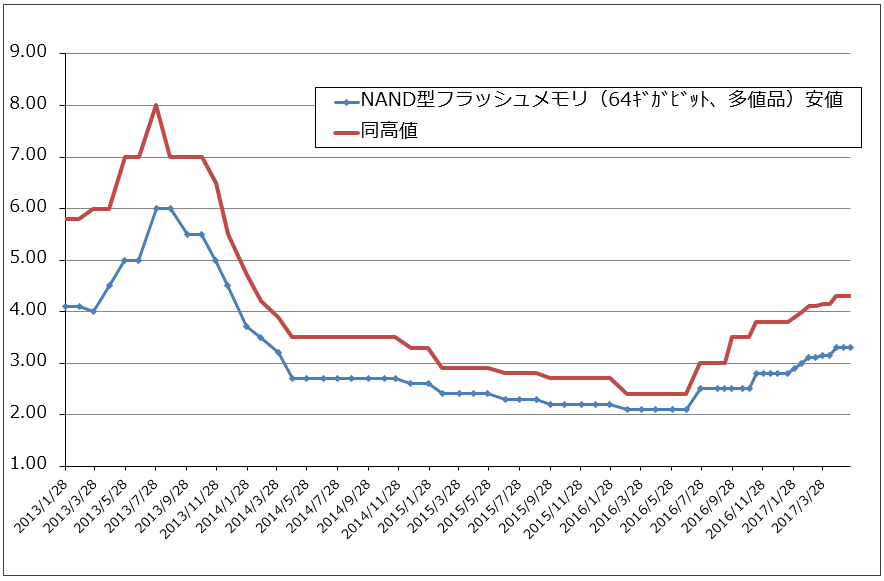

2.半導体市況も変化なく、横ばいが続く

半導体市況を見ると、今週12月12日付けのNANDとDRAMの市況は前週比横ばいです。一部の観測で、2018年1-3月期にNANDの生産能力が増える半面、需要が季節的に減少するため、NAND市況が下落する可能性が指摘されています。しかし、実際にはNAND、DRAMともに、データセンター向け需要が活発なので、今のようにNANDの需要と供給が釣り合って市況横ばいが続く可能性もあります。

グラフ1 NAND型フラッシュメモリの市況(2017年5月22日まで)

出所:日経産業新聞主要相場欄より楽天証券作成

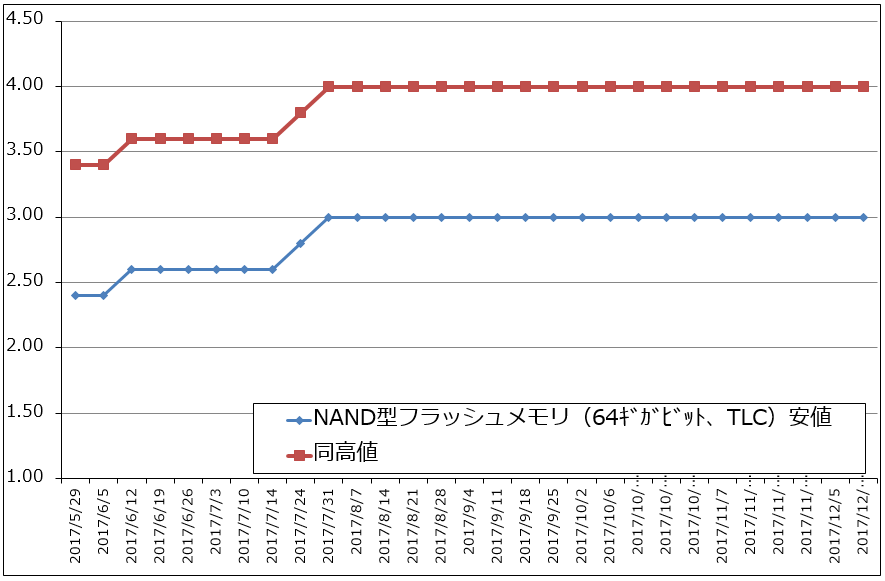

グラフ2 NAND型フラッシュメモリの市況(2017年5月29日から)

出所:日経産業新聞主要相場欄より楽天証券作成

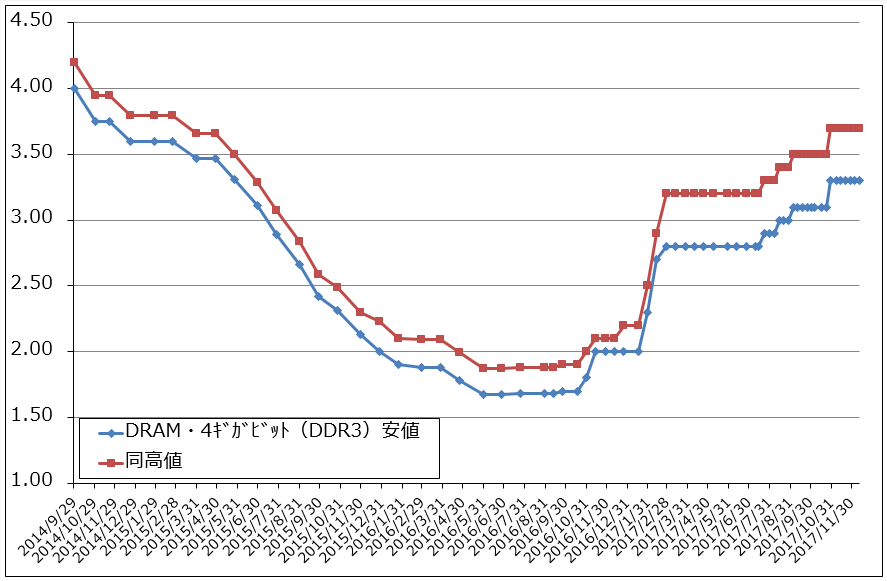

グラフ3 DRAMの市況

出所:日経産業新聞主要相場欄より楽天証券作成

3.2018年も半導体製造装置販売額は順調に伸びる見込み

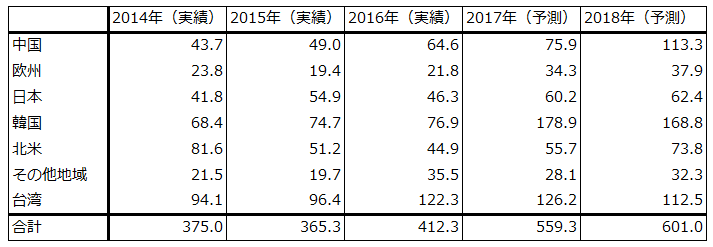

半導体製造装置セクターでは業界団体による2017年、2018年予測が出ました。世界的な半導体関連セクターの業界団体であるSEMIは12月12日(日本時間)、恒例となっている半導体製造装置市場予測を発表しました。それによれば、2017年の世界半導体製造装置販売額(新品)は前年比35.7%増の559.3億ドル(約6.3兆円)になる見込みです。また、2018年は前年比7.5%増の601.0億ドルと予想されています。

表2がこの予想の中身です。2017年の世界半導体製造装置販売額の最大の特徴は、韓国向けが2016年76.9億ドルから2017年178.9億ドルへ大幅に伸びたことです。韓国以外も伸びていますが、韓国ほどではありません。韓国サムスン電子のNANDとDRAM投資が大幅に増えたことが反映されていると思われます。

一方、2018年は韓国向けが一服すると予想される半面(ただし、高水準の投資が続く見通しです)、中国向けが2017年75.9億ドルから2018年113.3億ドルへと大きく伸び、全体を牽引する見通しです。中国の国策による中国民族系半導体メーカーの設備投資が増えると思われます。中国の有力半導体メーカーは、既に日本の半導体製造装置メーカー各社と商談に入っている模様です。先端半導体への投資ではなく、線幅28ナノ程度の中級品への設備投資ですが、今後継続的に大きな投資になると予想されます。

2018年は、日本、北米も安定的に伸びる見通しです。北米ではインテルの投資が注目されます。一方で、台湾は一服する見通しです。

このように、世界の半導体製造装置販売額は2017年に大きく伸びた模様ですが、2018年も高水準で一定の伸びが期待できそうです。

中長期では、2017年の半導体設備投資の主役であったメモリ(NANDとDRAM)よりも、ロジック半導体向け設備投資の動きが注目されます。これについては、先週号でも指摘した、世界最大の半導体受託製造メーカーである台湾のTSMCが表明した200億ドル(約2.2兆円)に及ぶ3ナノ半導体への投資が焦点になります。TSMCは3ナノ半導体工場の着工時期を明言していませんが、2022年量産開始という報道から逆算すると、2019~2020年にパイロットプラント建設、2020~2022年に本格建設というスケジュールになる可能性があります(通常は半導体工場の建設期間は2年ですが、さすがに3ナノになると1年程度余分に時間がかかるかもしれません)。

TSMCは5ナノへの設備投資も行う模様なので、2018年には5ナノのパイロットプラント建設、2019~2020年5ナノ量産設備建設、2020年5ナノ量産開始というスケジュールが計算できます。

このようにロジック半導体の設備投資スケジュールを予想していくと、表2では台湾向け半導体製造装置は2018年に減少する見通しになっていますが、2019年以降に再び回復する可能性が高いと思われます。3ナノ半導体の大きな需要は5G(第5世代移動体通信)とAI(人工知能)ですが、TSMCの有力顧客と言われているアップルやエヌビディアの需要が期待できると思われます。すなわち、スマートフォンだけでなく、自動運転用のAIチップ(超高速GPU)の大きな需要が期待できる可能性があります。

このように半導体製造装置=半導体設備投資は、今後も四半期の波はありながらも成長が続くと思われます。

なお、7ナノから3ナノの半導体設備投資には、露光装置としてEUV(極端紫外線露光装置)を使うため、それに対応したコータ/デベロッパ(ウェハに回路を描画するためのフォトレジスト((感光剤))を塗布し現像する。東京エレクトロンがトップシェア)を使います。また、プラズマエッチング装置を数多く使います(ラムリサーチ、アプライド・マテリアルズ、東京エレクトロンなどが大手)。線幅が細くなるほど従来よりもほこりを嫌うようになるため、ウェハ洗浄装置も重要になります(SCREENホールディングスがトップシェア)。

表2 世界半導体製造装置販売額の予測(SEMI 2017年12月)

出所:SEMIプレスリリースより楽天証券作成

注:四捨五入したため、合計が合わない場合がある

4.引き続き半導体関連株に注目したい

先週に続き、半導体関連銘柄として、ローム、東京エレクトロン、SCREENホールディングス、ディスコ、レーザーテック、信越化学工業、SUMCOに注目したいと思います。

先週号で言及したアメリカの大手証券会社が主張するNAND市場の変調の有無について、はっきりしたこと(2017年10-12月期の半導体市場の全容)は少し時間をかけなければわかりません。また、NAND、DRAMが2019~2020年に供給過剰に陥るという見方についても、今後継続的にメモリ市場を観察していく必要があります。ただし、現時点では変調はなく、NAND、DRAMともにメモリ市場は順調に拡大していると思われます。また、メモリ以外のロジック半導体については、3ナノという最先端半導体の設備投資計画が浮上しています。現時点の総合的判断としては、先週同様、半導体関連株には押し目買いの妙味があると思われます。

ちなみに、12月12日に開催されたディスコの2018年3月期3Q(2017年10-12月期)ミッドクォーターアップデート(期中の中間報告)では、9月以降の月次受注について、10月が前月比約10%減、11月同40%増と想定通りで、2018年3月期1-3月期については想定外の引き合いが積み上がっていることが報告されました。さまざまなメモリメーカーからの受注が底堅いことも報告されました。半導体製造装置の中でも、ディスコが手掛けているダイサ(回路を描画したシリコンウェハをチップに切り出す)、グラインダ(シリコンウェハの底を削って薄くする。前工程で使われる)は半導体需給の変動に対して敏感に増減する傾向があります。ディスコの受注が堅調であるなら、NANDの変調は少なくとも現時点では考えにくいと思われます。

また、ロームの11月売上高(速報)は前年比15~20%増、前月比0~5%減でした。10月速報の前年比20~25%増、前月比0~5%減と比べても高水準な売上高が続いています。車載、産業機械向けが好調です。足元の受注にも変調はない模様です。季節的にはこれから月次で売上高が減っていく局面になりますが、今期は高水準な動きが続く可能性があります。ロームの売上高は一般的な集積回路やディスクリート半導体(トランジスタやダイオードなど)で成り立っているため、半導体全般の景気動向を表すと思われます。

一方株価を見ると、多くの半導体関連株が急落し、下落率10%以上の深押しをしてしまったため、立ち直るには日柄整理も必要と思われます。次の重要イベントは、2018年1月下旬から始まる2018年3月期3Q(2017年10-12月期)決算の発表です。この押し目に投資妙味を感じますが、引き続き半導体市況と出荷金額等の数字にも注意したいと思います。

本レポートに掲載した銘柄:ローム(6963)、東京エレクトロン(8035)、SCREENホールディングス(7735)、ディスコ(6146)、信越化学工業(4063)、SUMCO(3436)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)