![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

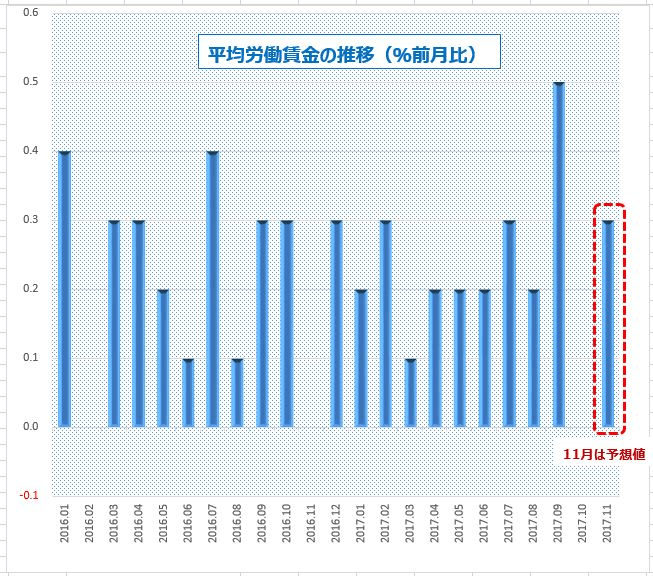

FRBは雇用統計を使うのをあきらめた

では、FRBはどう考えているのでしょうか。次期FRB議長のパウエル氏は、米議会の公聴会で次のように述べています。

「米国の失業率は、4%を下回ろうとしているのに、賃金上昇のサインがほとんど見られない。」

…なるほど、来年のFRB利上げは、予想より少なくなるかもしれないな、と考えてしまいます。

ところが一方で、パウエル氏は「利上げを待ちすぎるのは、リスクだ」とも発言しているのです。

「賃金が上がらないのに、インフレがないのに、利上げする?」

一見、矛盾に思えますが、パウエル氏が言いたいのは、まず、インフレは存在しているということ。しかし、雇用統計のデータでは、それを正確に把握することができない、ということです。

平均賃金がいつになったら上がって、それがいつインフレ率の上昇につながるのか、FRBもはっきりいってわからない。だからといって利上げを待っていては、タイミングを逃す危険があるというパウエル氏の考えは、労働賃金の低迷がFRBの利上げをさまたげることはないと解釈することもできます。

FRBは今後、利上げの判断材料としての雇用統計のウェイトを下げ、かわりに小売売上高のような、インフレ動向をつかみやすい指標を重視する方針にかわっていくと思われます。

雇用統計の重要性薄れる?

では、雇用統計は、注目されない指標になっていくのでしょうか?

その可能性はあります。ただ、雇用統計の発表は、毎月初めの週末ということで、区切りとして、また新しい月を迎えるにあたってポジ整理をするタイミングとして利用しやすいメリットがあります。発表の前後でマーケットが動くことは変わらないと思いますが、これからは、雇用統計がマーケットのトレンドをつくる機会は、少なくなっていくのではないでしょうか。

■特集:どうなる為替と世界経済!?今月の米国雇用統計 一覧へ

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)