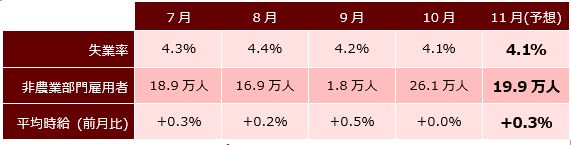

過去3カ月の推移と今回の予想値

今回の注目点は?

今年最後の、そしてFOMC(米連邦公開市場委員会)直前の米雇用統計が、今週金曜日に発表されます。

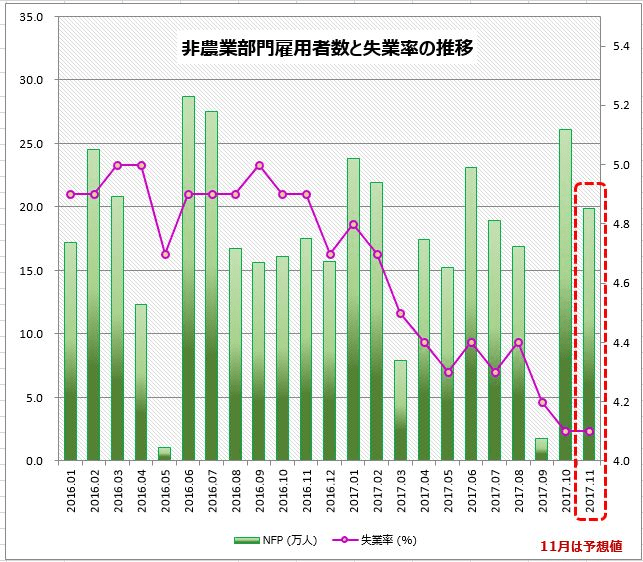

市場予想によると、11月はNFP(非農業部門雇用者数)が+19.9万人(前回+26.1万人)、失業率4.1%(前回4.1%)となっています。前回に比べて雇用者数の伸びが鈍化したように見えますが、これは10月がハリケーンの影響からのリバウンドでかさ上げされているためで、予想は今年の平均値以上を見ています。

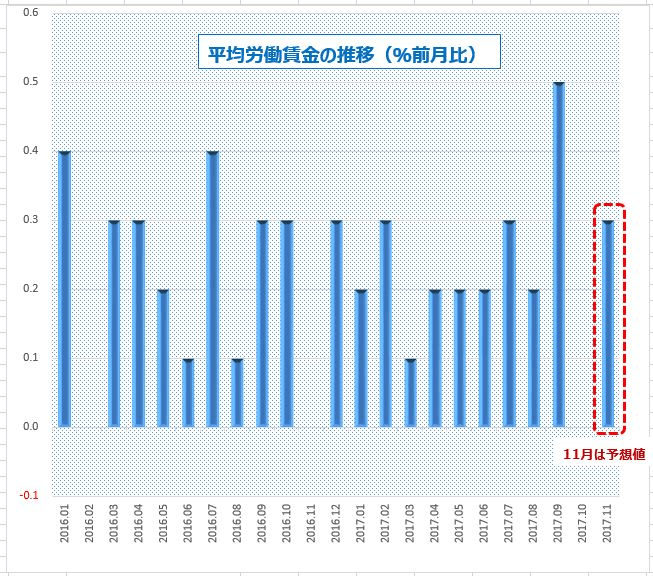

今回も注目点は平均労働賃金の上昇率ということになりますが、こちらの予想は、前月比0.3%(前回0.0%)になっています。

労働賃金の上昇は消費活動を刺激すると考えられています。人々がモノを多く買うことで景気が良くなり、物価も上がるので、インフレ率がFRB(米連邦準備制度理事会)の目標に近づきます。インフレが上昇するとFRBは利上げするので、ドル/円の動きに影響がでます。労働賃金に関心が集まる理由はここにあります。

FRBは雇用統計を使うのをあきらめた

では、FRBはどう考えているのでしょうか。次期FRB議長のパウエル氏は、米議会の公聴会で次のように述べています。

「米国の失業率は、4%を下回ろうとしているのに、賃金上昇のサインがほとんど見られない。」

…なるほど、来年のFRB利上げは、予想より少なくなるかもしれないな、と考えてしまいます。

ところが一方で、パウエル氏は「利上げを待ちすぎるのは、リスクだ」とも発言しているのです。

「賃金が上がらないのに、インフレがないのに、利上げする?」

一見、矛盾に思えますが、パウエル氏が言いたいのは、まず、インフレは存在しているということ。しかし、雇用統計のデータでは、それを正確に把握することができない、ということです。

平均賃金がいつになったら上がって、それがいつインフレ率の上昇につながるのか、FRBもはっきりいってわからない。だからといって利上げを待っていては、タイミングを逃す危険があるというパウエル氏の考えは、労働賃金の低迷がFRBの利上げをさまたげることはないと解釈することもできます。

FRBは今後、利上げの判断材料としての雇用統計のウェイトを下げ、かわりに小売売上高のような、インフレ動向をつかみやすい指標を重視する方針にかわっていくと思われます。

雇用統計の重要性薄れる?

では、雇用統計は、注目されない指標になっていくのでしょうか?

その可能性はあります。ただ、雇用統計の発表は、毎月初めの週末ということで、区切りとして、また新しい月を迎えるにあたってポジ整理をするタイミングとして利用しやすいメリットがあります。発表の前後でマーケットが動くことは変わらないと思いますが、これからは、雇用統計がマーケットのトレンドをつくる機会は、少なくなっていくのではないでしょうか。

■特集:どうなる為替と世界経済!?今月の米国雇用統計 一覧へ

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。