![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

日本企業の業績モメンタム強い

3月期決算企業の9月中間決算が、ほぼ出揃いました。今期(2018年3月期)の業績予想を上方修正する企業が増えています。

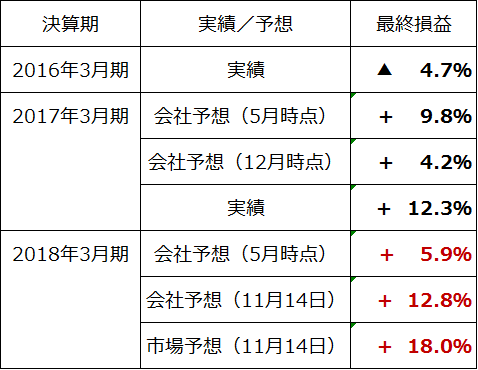

東証一部上場企業 主要841社の連結純利益(前期比):2015年度(2016年3月期)~2017年度(2018年3月期)

注:集計対象は3月期決算の主要841社、市場予想は日経QUICKコンセンサス予想

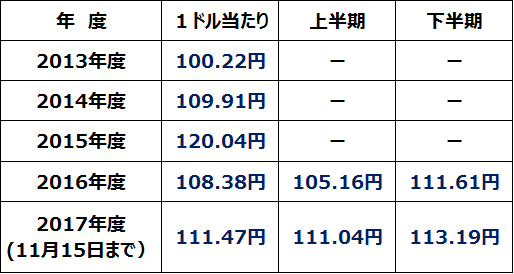

今期業績の上方修正が増えているのは、円安が進んだ効果と、米国・中国・欧州・東南アジアなど、世界景気好調の恩恵が及んでいることによります。平均為替レートは、以下の通りで、今期は円安が進んでいます。

ドル円の平均為替レート推移:2013年度~2017年度(11月15日まで)

注:4月1日から翌年3月31日までを1年度として平均為替レートを計測

輸出企業にとって、2013~2015年度は、円安メリットが企業業績の拡大に貢献してきました。ところが、2016年度は、急激な円高(平均為替レート1ドル120.4円→108.38円)が企業業績を押し下げる要因となりました。ただし、2016年度下半期には、世界同時の好景気がはじまり、かつ、為替も円安が進んだことから、企業業績は回復してきました。

2017年度は、円安と世界景気の回復で、企業業績の拡大が加速しています。

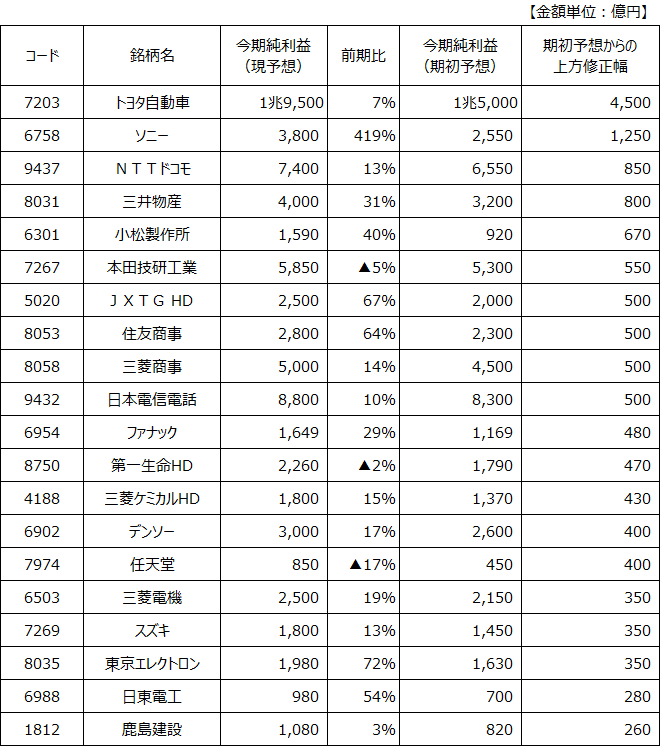

業績上方修正額の大きい20社

円安と好調な世界景気を背景に、輸出企業の上方修正が多くなっています。

今期(2018年3月期)連結純利益(会社予想)の上方修正額が大きい20社:5月時点の予想と、現在の予想を比較

円安が上方修正の理由の大部分であるトヨタ自動車(7203)は、上方修正が出ても、株価の上値は重いままです。EV(電気自動車)の開発に出遅れていることや、北米の自動車販売に不安があることが、株価の上値を抑えています。

ソニー(6758)は、長年の構造改革効果に、ゲームや半導体の好調が加わり、今期の見通しを大幅に上方修正しました。連結営業利益は20年ぶりに最高益を更新する見通しです。新たな成長局面に入ったと評価され、株価は大きく上昇しました。

NTTドコモ(9437)は、関係会社株式の売却益を計上することで、純利益を上方修正しましたが、格安スマホとの競争激化で、対策費が膨らみ、業績・株価とも伸び悩んでいます。ただし、配当利回りが高いこと、大規模自社株買いを続けていることなど、株主還元では評価できます。

中国で「ロボット爆買い」と言われるほどのロボット投資が盛り上がってきたこと、世界的に設備投資復活の流れが出ていることから、日本の設備投資関連株(小松製作所(6301)・ファナック(6954)・三菱電機(6503)など)の業績が好調で、株価も上昇しています。

日東電工(6988)は、高収益の有機EL材料が伸びて、利益を大きく上方修正しました。有機ELと競合する液晶材料も、好調です。今来期と好業績が見込め、株価の上値余地は大きいと判断しています。

鹿島建設(1812)をはじめ、建設業に利益上ぶれ・最高益更新が目立ちます。ところが、建設業は、全般に、株価の上値が重いままです。建設セクター全体に、今後利益が徐々にピークアウトすると予想されていることが影響しています。

業績下方修正額が大きい4社

内外ともに景気は良好で、上方修正を発表する企業が多い中、一部、下方修正を発表する企業もあります。ほとんどは、企業ごとの独自要因によるものです。

SUBARU(7270)は、検査の不正が発覚し、その対応費用がふくらむことから、下方修正となります。

村田製作所(6981)は、高級スマホを作るのに不可欠な部品で世界シェアが高く、「村田なくして世界のスマホは作れない」重要企業です。ところが、世界中でスマホの高機能化が進む中で、村田製作所は、今期の業績見通しを下方修正しました。

これは、一時的な要因が重なったためと考えられます。スマホに欠かせないSAWデバイスの回復が中国スマホの在庫調整の影響で遅れたこと、将来高収益製品に育つと期待されている「メトロサーク」(極薄で曲げることができる樹脂多層基板)の生産性改善が遅れたこと、新型iPhoneの量産開始が昨年より遅れたこと、などが影響した模様です。

ただし、一時的要因の影響が薄れ、「メトロサーク」の生産性が改善する来期以降に、村田の利益は伸びると期待されます。下方修正で、株価は下落しましたが、押し目での投資妙味は高いと考えています。

![[動画で解説]【米国株】「トランプ×景気軟着陸」相場一転 半導体株崩落](https://m-rakuten.ismcdn.jp/mwimgs/4/7/160m/img_470035e1d1601585a3ca11043f2df08970616.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング(2024年6月) 株高、ドル高、米国利下げ・・・そろそろ債券ファンドの出番?](https://m-rakuten.ismcdn.jp/mwimgs/d/1/160m/img_d1abb2680c8dd4085514b77e0544ce7e131675.jpg)

![[動画で解説]中国4-6月期経済成長率は4.7%増で鈍化。「三中全会」の景気回復効果は限定的か](https://m-rakuten.ismcdn.jp/mwimgs/5/5/160m/img_55107ca64e159b02b61e5054855d701b52288.jpg)