![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米国株】「トランプ×景気軟着陸」相場一転 半導体株崩落](https://m-rakuten.ismcdn.jp/mwimgs/4/7/498m/img_470035e1d1601585a3ca11043f2df08970616.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング(2024年6月) 株高、ドル高、米国利下げ・・・そろそろ債券ファンドの出番?](https://m-rakuten.ismcdn.jp/mwimgs/d/1/498m/img_d1abb2680c8dd4085514b77e0544ce7e131675.jpg)

![[動画で解説]中国4-6月期経済成長率は4.7%増で鈍化。「三中全会」の景気回復効果は限定的か](https://m-rakuten.ismcdn.jp/mwimgs/5/5/498m/img_55107ca64e159b02b61e5054855d701b52288.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/498m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

前日(11月7日)の市場概況

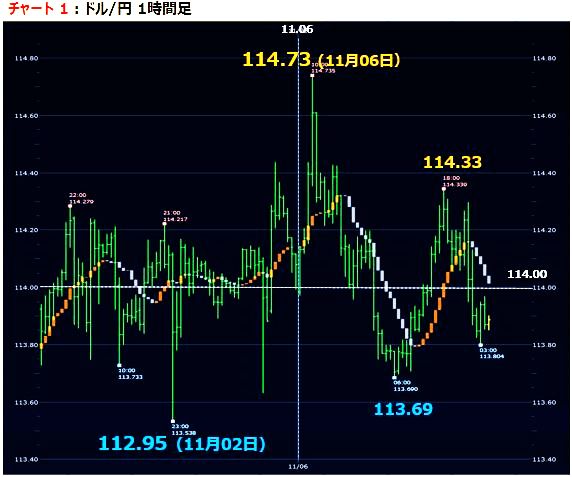

ドル/円:上下抑えられる。材料不足

この日のドル/円は、方向感に欠けた取引となりました。黒田日銀総裁が量的緩和の継続を明言したことが日本の長期金利の低下を招く一方、米長期金利は強含みで推移。日米金利差拡大の思惑がドル/円の下値を支えました。日経平均が約25年10カ月ぶりの高値をつけ、マーケットがリスクオンになっていることも追い風。ドル/円は113円台後半が底固くなり、この日はオープン直後の113.69円が安値でした。

一方で、米国ではトランプ政権の税制改革プランの議会通過は難しいとの見方が出て、上値は114.33円で抑えられました。終値は113.975円(前日比+0.270円)。

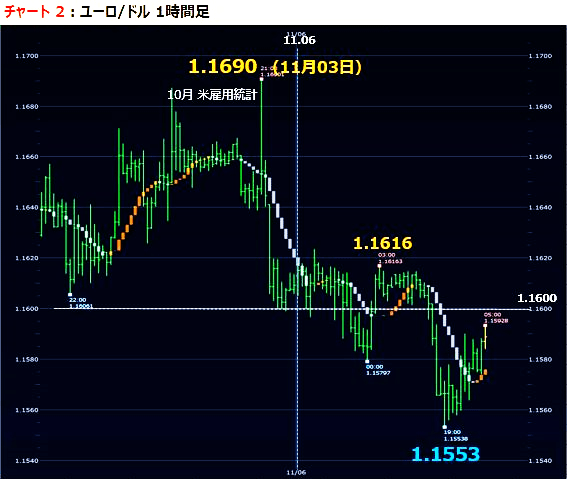

ユーロ/ドル:上値重い

ECB(欧州中央銀行)会合後は新たな買い材料もなく、この日のユーロ/ドルは1.16ドルを割ると1.1553ドルまで下げ、7月20日以来の安値を更新。ただその後は1.16ドル近辺に戻しています。(チャート2)

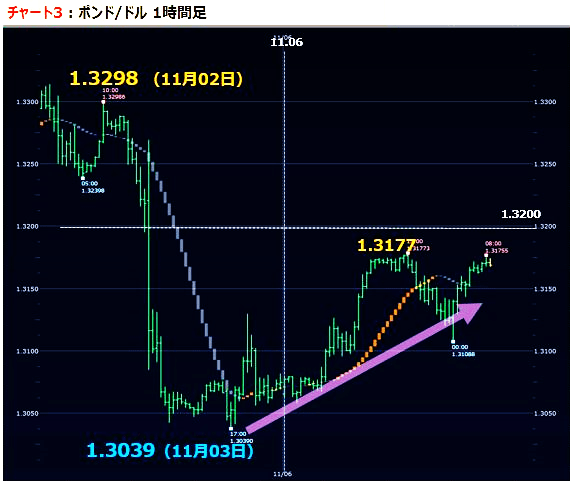

ポンド/ドル:回復中

BOE(英国中央銀行)会合後に1.33ドル近辺から急落したポンド/ドルは、1.3039ドルでいったん下げ止まり、この日は1.3177ドルまで値を戻しました。

BOEは、インフレ抑制を目的として、11月2日に利上げに踏み切りました。ただ最近の英国の経済指標は勢いがなく、内部からも、利上げは正当化できないと反対意見が出ています。今週金曜日に発表される英国の10月鉱工業生産指数と製造業生産指数は、今後の英経済見通しの重要な手がかりとなります。

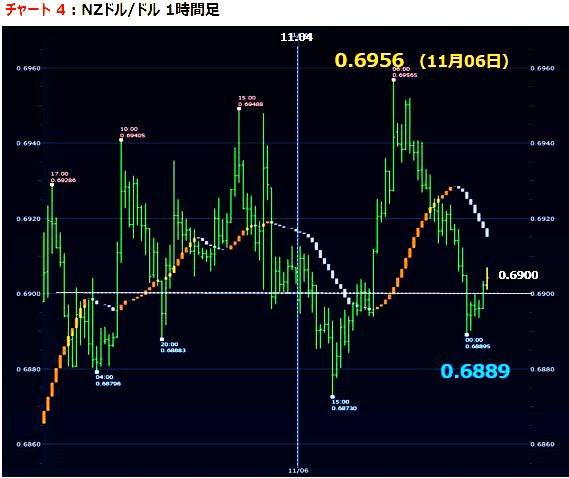

NZドル/ドル:明日、政策金利発表

NZに誕生した労働党主導の左派政権が、RBNZ(ニュージーランド準備銀行)に通貨安政策を要求するとの思惑でNZドルが売らやすい地合いになっていました。ところが、新首相がこれを否定しためNZドルが反転。NZドル/ドルは出だし好調で0.6952ドルまで上げましたが、その後は勢いを失い0.6889ドルまで下落しました。

RBNZは明日の会合で、政策金利を現行の1.5%に据え置く方針。声明では、「今後しばらくの期間、緩和状態を続ける」というメッセージを繰り返し、早期の利上げを否定することになるでしょう。

NZは、第2四半期の成長率が伸び悩んでおり、RBNZはGDP(国内総生産)の見通しを下方修正する可能性があります。

一方でインフレ見通しに関しては、最近のNZドル安や原油価格の上昇を反映して、上方修正もあり得ます。