![[動画で解説]優待弁護士・澤井康生さんインタビュー!](https://m-rakuten.ismcdn.jp/mwimgs/d/5/498m/img_d50fc5753ebf17e7c189a3d7bdba171845716.jpg)

![[今週の日経平均&日本株]なるか?日経平均4万円超え、その「条件」と「注意点」をチェック](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]国慶節休暇明けの中国株は乱高下。中国経済を巡る不透明感と五つの課題](https://m-rakuten.ismcdn.jp/mwimgs/b/f/498m/img_bfce15be2461d3ce3c8504b9d878b4f351200.jpg)

![[動画で解説]みずほ証券コラボ┃【日本株、踊り場を抜け出すフシ目は?】みずほマンスリーVIEW 10月 <テクニカル>](https://m-rakuten.ismcdn.jp/mwimgs/e/c/498m/img_ecd1e5fce2037fbbee67a2171093d38487258.jpg)

![[動画で解説]みずほ証券コラボ┃【日米株の政治的な不透明要因とは?】みずほマンスリーVIEW 10月 <株式>](https://m-rakuten.ismcdn.jp/mwimgs/5/e/498m/img_5ef82d662ca249959e595d29e59252af80417.jpg)

![[動画で解説]米国の強い雇用とインフレ再燃リスクは日銀の追加利上げを促すことに](https://m-rakuten.ismcdn.jp/mwimgs/1/c/498m/img_1c49cbfa37af3db05a0194cf6ad0056a72574.jpg)

米株のさらなる上昇は割高感のハードルが伴う

もちろん、こうした市場を取り巻くネガティブな要素が取り除かれたり、軽減できれば、米国株はさらに上昇していくことになりますが、その場合も次のハードルとして「割高感の壁」が控えています。

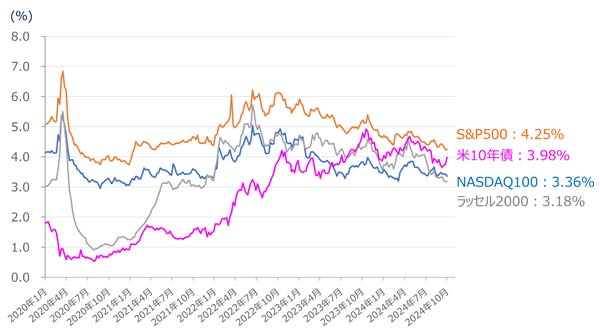

<図6>米10年債利回りとS&P500の益回りの「イールド・スプレッド」(2024年10月4日時点)

出所:Bloombergデータより筆者作成

上の図6は米10年債利回りと、米国の株価指数の益回りの推移を示したグラフです。

株式の益回りとは、「年間のEPS(1株当たり利益)が、株価の何%を生み出しているか?」という考え方を基に計算され、債券の利回りと比較する際に用いられます。計算式は、「EPS ÷ 株価」となります。

上の図を見ても分かるように、米国の株価指数の益回りは、米10年債利回りと比べて、S&P500はやや上回っていますが、ナスダック100指数やラッセル2000は低くなっています。

株式はリスク資産、米国債は安全資産ですので、本来の株式の益回りは、米10年債利回りよりも高くなりますが、足元の状況は「リスク資産よりも安全資産の方が得」ということになり、それだけ株式に割高感があることを意味します。

株式の益回りが上昇するには、先ほどの計算式より、EPSを増やすか、株価が下落していくことが必要になります。まもなく決算発表シーズンが到来しますが、米企業がしっかり業績を伸ばせるかが重要になってきます。

従って、足元の米国株市場の地合いは意外と不安定かもしれず、目先の株高基調の勢いと賞味期限については、経済指標や企業業績のデータとにらめっこしながら上値を追っていくことになりそうです。