![[今週の日経平均&株式市場]今週のエヌビディア決算を要チェック!米国株市場と為替市場のはざまで](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]初の中央アジア出張:現地で「浸透」していた中国スマホとEV車。中国が見出した商機とは](https://m-rakuten.ismcdn.jp/mwimgs/3/3/498m/img_33cba7f7d8e422959140f385a88071d352690.jpg)

![[動画で解説]株価の短期的な振れで一喜一憂しないために~日経平均株価マトリックス~](https://m-rakuten.ismcdn.jp/mwimgs/e/c/498m/img_ecba82663dda731e04c22739c0f79c3263214.jpg)

![[動画で解説]【日経平均】令和版ブラックマンデーで暴落から急反発。次は再下落?最高値更新?](https://m-rakuten.ismcdn.jp/mwimgs/f/1/498m/img_f1baf4f0eec7fa03e5dbc78d266f638484825.png)

![[動画で解説]投資で恐怖を感じたら注目すべき銘柄](https://m-rakuten.ismcdn.jp/mwimgs/5/a/498m/img_5ab978e9ed4ca4741c07b0d089b3ac4171424.jpg)

9月相場のパフォーマンスはアノマリー的には弱い傾向

続いて、来週から迎える9月相場についても考えていきます。

引き続き9月相場も、米国株市場を中心に動いていくことになりそうですが、相場の傾向を見ると、9月のパフォーマンスはアノマリー(相場の経験則)的には弱い傾向があります。

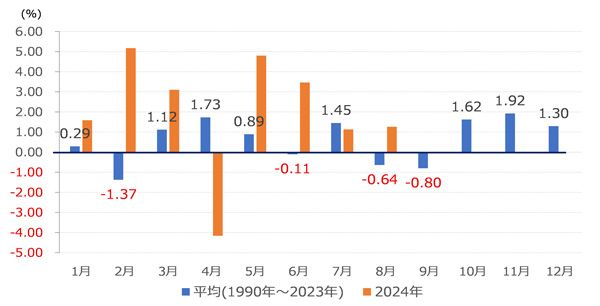

<図3>米S&P500(日足)の月間騰落率(1990~2023年の平均と2024年8月28日現在)

上の図3は、米S&P500種指数の月別の騰落率(1990年から2023年の平均)を青色の棒グラフで示し、2024年の状況をオレンジ色の棒グラフで示したものです。

図を見ると、ここ30年余りの9月の騰落率の平均はマイナス0.8%と、年間でも2月(マイナス1.37%)に次ぐ弱いパフォーマンスとなっていることが分かります。

ただし、今年(2024年)は、平均とは異なる動きを見せる場面があるほか、騰落の振れ幅も大きくなっているため、例年の相場の傾向よりも、株価の値動きが荒くなる展開の方に注意した方がよさそうです。

重要イベントが多い9月

それを裏付けるかのように、9月の注目イベントをチェックしていくと、株価を大きく動かしそうなものが多く控えています。

<図4>2024年9月の主な予定

上の図4は、9月に予定されている日米の主なイベントをまとめたものです。

最初のヤマ場となるのは、9月6日公表の米8月雇用統計です。8月頭の相場急落のきっかけの一つとなったのが、前回の雇用統計だっただけに、今回の雇用統計自身で流れを変えられるかどうかが注目されます。

改善傾向が示されれば株価の戻り基調の継続が期待される一方、さえない結果になってしまうと、景気後退懸念が再燃してしまい、足元の株価の戻り基調に水を差すことも考えられます。

その後も、17~18日に開催されるFOMC(米連邦公開市場委員会)を前に、米国の景況感を探る動きが続き、11日の8月CPI(消費者物価指数)や17日の8月小売売上高が注目されることになり、米経済指標の動向に一喜一憂することが想定されます。

また、米国政治も相場を動かす可能性があります。10日には米共和党と民主党の大統領候補者のTV討論会が予定されています。

活発な政策議論が行われるのか、それとも、お互いの候補者のディスり合いとなるのか、議論がかみ合わない展開となるのかは不明ですが、討論会を終えて、優劣が分かりやすい状況となれば、「もしトラ」および「もしハリ」トレードの動きが出てくる可能性があります。

ちなみに討論会が行われる10日は、米アップルがイベントを開催し、iPhone16のお披露目があるのではとの見方があるため、アップル株が動意づくかもしれません。

日本株は米国株の上昇に連動しにくい?

その一方で、日本国内では、13日のメジャーSQ(特別清算指数)や、19~20日の日本銀行金融政策決定会合、27日の自民党総裁選挙などが予定されていますが、基本的には、米国の景況感と金融政策をにらんだ動きになると思われます。

特に、米国の経済指標の結果次第では、米FOMCでの利下げ幅の議論(利下げ幅が0.25%となるのか、0.5%となるのか)につながる可能性があります。

仮に、0.5%の利下げを織り込むような動きとなれば、米国では利下げ幅拡大による景気下支え期待で上昇する展開が考えられる一方、日米の金利差縮小観測から、為替市場で円高が進行し、日本株の上値を抑えてしまうことも考えられるため注意が必要です。

このように、9月相場は数々のイベントをこなしていくため、中長期のシナリオを描きにくく、短期的な目線で動いていくことになります。一時的に株価が上振れる(下振れる)場面も増えそうですが、慌てずに相場に臨みたいところです。

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)

![[動画で解説]【米日株/金利/為替/金/新興国】米利下げ 視界一変](https://m-rakuten.ismcdn.jp/mwimgs/3/d/160m/img_3d4136a3a67cc9f34eaddb396e8dc19b65045.jpg)