![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

PCEデフレーター「サービス」もなかなか下がり難い

もちろん、PCEデフレーターの6割超を占める「サービス」が落ち着いていけば話は別です。しかし、その「サービス」もなかなか下がり難いという試算結果を導くことが可能です。

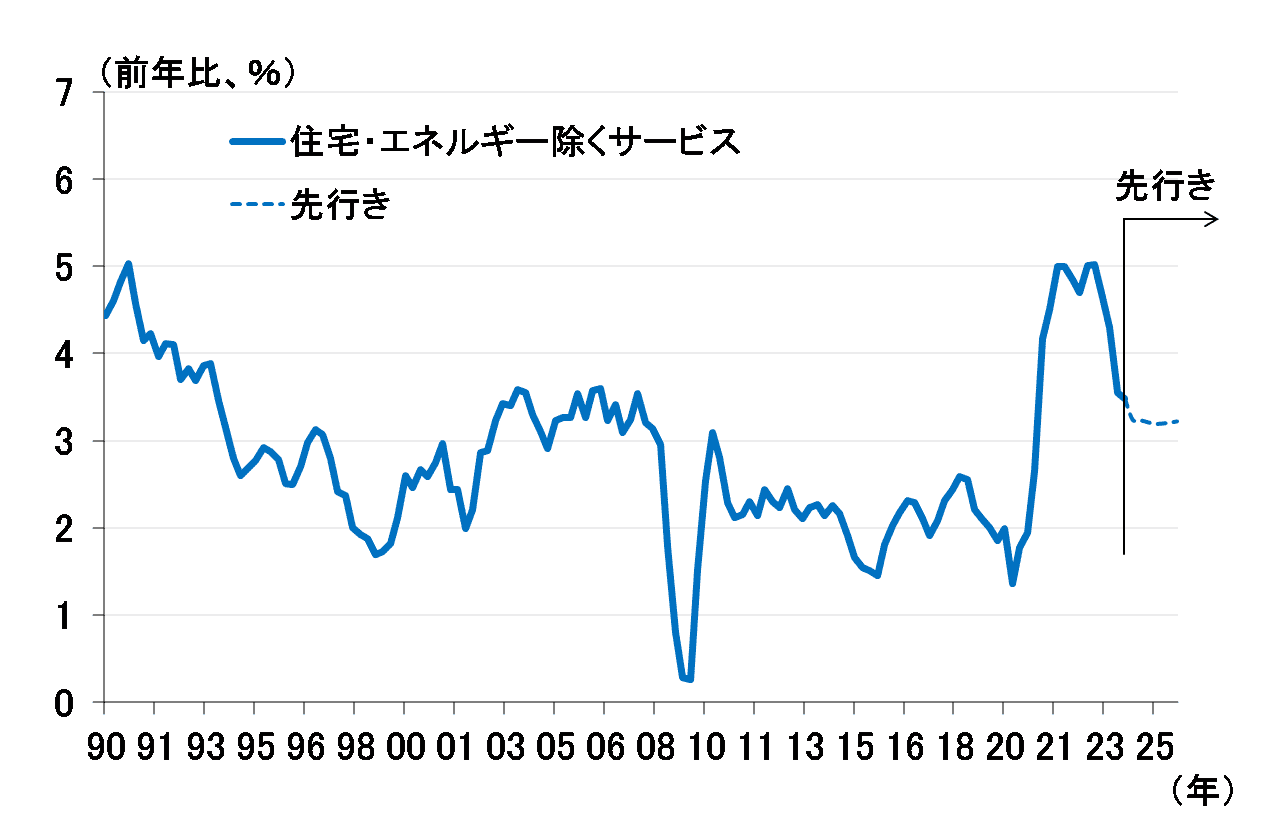

2月7日のレポート(「FRBの利下げ、3月じゃなければ5月という市場の読みをどこまで信じていいのか」)で紹介したPCEデフレーター「住宅・エネルギー除くサービス」の試算をアップデートしたものが図表5になります。

これは、PCEデフレーター「住宅・エネルギー除くサービス」を個人所得とGDPギャップを使って推計し、その結果を用いて先行きを試算したものですが、GDPギャップの改善を反映して3%台前半で横ばいになってしまうことが確認できます。

<図表5 PCEデフレーター「住宅・エネルギー除くサービス」の先行き>

PCEデフレーターの上振れリスク

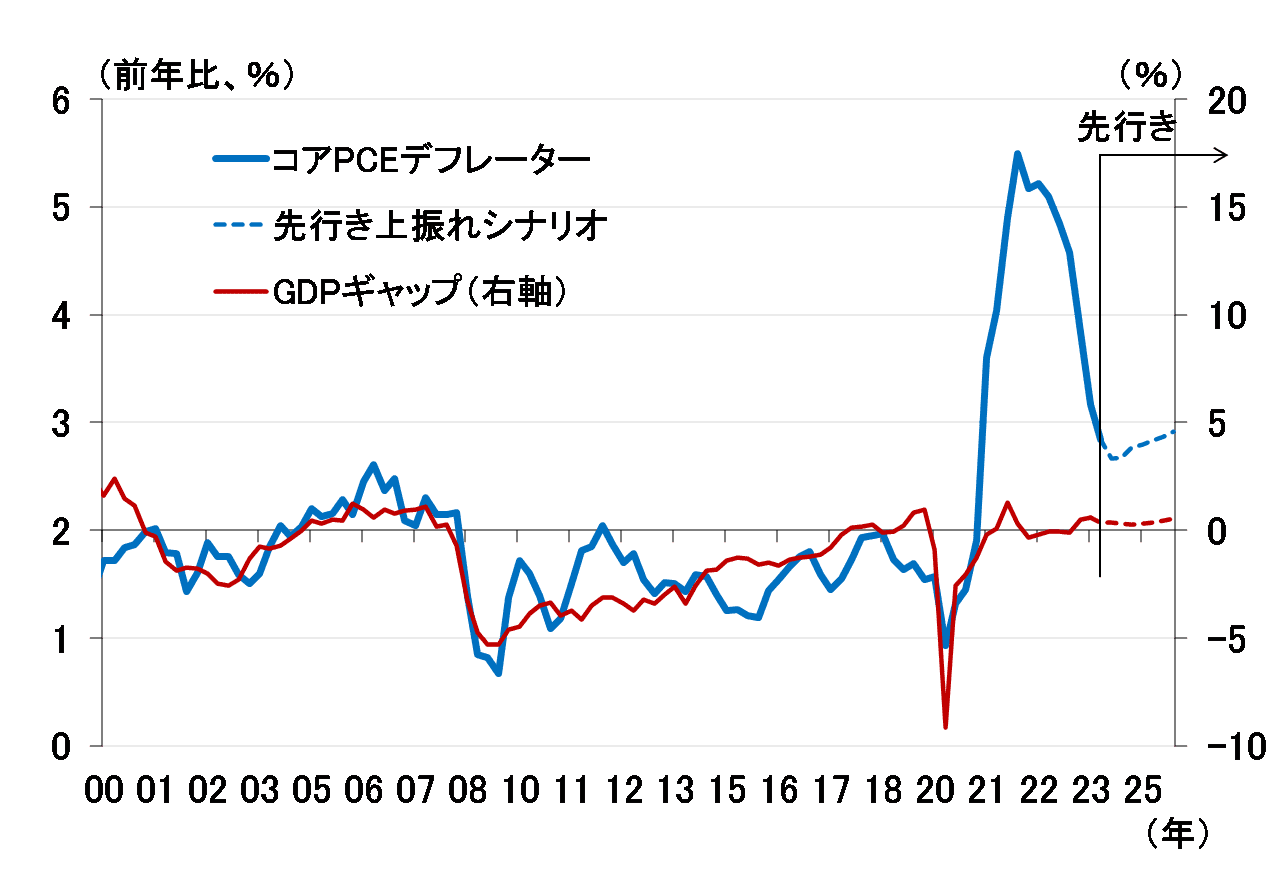

以上の結果をベースにPCEデフレーターの「財」と「サービス」を合成し、コアPCEデフレーター全体の先行き試算したのが図表6です。これを見ると、図表2のFRBの見通しとは対照的に、コアPCEデフレーターの前年比は今年の後半ごろからプラス幅を拡大させていくことが分かります。

<図表6 PCEデフレーターの上振れリスク>

もちろん、4月17日のレポート(「株式市場が恐れる米国の『金融政策失敗シナリオ』とその兆候」)でも述べた通り、これはあくまで景気が思いのほか強く回復した場合のリスクシナリオです。足もと下振れ気味のISM製造業景況感指数が今後力強く改善して行き、GDPギャップもプラス(インフレギャップ)を維持していけば、の話です。

「いやいや、景気が良くなること自体、良いことではないか」との指摘を受けそうですが、それによって物価安定が崩れてしまえば、国民経済の健全な発展を阻害することになりますので、FRBは許容しないでしょう。

むしろFRBは現在のインフレ率をもっと低くしたいと考えているわけですから、それが今の景気の強さで可能でしょうか?ということが、上の試算で最も伝えたいメッセージです。

仮に、インフレ率を十分抑制するほど経済指標が弱くないことが、金融引き締めの度合いが足りないことを示しているのであれば、政策金利の現状維持を続けながら物価目標2%へ収束していくというFRBの描く道筋は、かなりのナローパス(狭い道)ということになります。

インフレの上振れリスク、もっと言えばFRBが再利上げを迫られるリスクは決して低くはないように思います。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)