![[今週の日経平均&株式市場]ハードルを超えて上昇できるか?~連休と決算と米FOMCと需給~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]米国株式の調整が怖い?リスクを乗り切る投資戦略](https://m-rakuten.ismcdn.jp/mwimgs/1/d/498m/img_1d9d0d87aa28b2c538bdc817b43af0af70672.jpg)

![[動画で解説]「円安はもう止められない? 来月は160円の可能性」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/6/6/498m/img_6649f7128dc9c0632e9cc4279193e7ef42259.jpg)

![[動画で解説]【米国株】相場滑落 その時あなたは](https://m-rakuten.ismcdn.jp/mwimgs/b/7/498m/img_b79818a87ae163216d92a920fa74496467824.jpg)

![[動画で解説]「良いとこなし」の中国不動産市場はこれからどうなっていくのか?](https://m-rakuten.ismcdn.jp/mwimgs/0/9/498m/img_091e8e2d3e805e6299943ba28fd5f02242626.jpg)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕 伸康が解説しています。以下のリンクよりご視聴ください。

「株式市場が恐れる米国の「金融政策失敗シナリオ」とその兆候」

市場が想定する「米利下げ転換→景気回復シナリオ」に微かな揺らぎ

米国株価がこのところ調整色を強めています。4月1日に39,566.85ドルだったダウ工業株30種平均は15日までの半月で1,831.74ドル下げ、下落率は4.6%に達しました。景気堅調、インフレ長期化を示す指標が相次ぎ、市場の利下げ期待が後退したことがその背景にあると言われています。

6月利下げの可能性が低いことは筆者も繰り返し述べてきたことであり、市場が過剰な利下げ期待を修正すること自体に違和感はありません。しかし、最近では「次は利下げではなく、利上げになるのではないか」といった声が一部に聞かれるなど、年内利下げというシナリオそのものに狂いが生じていないか、気になる状況となっています。

市場はこれまで、(1)利上げ→(2)景気悪化・インフレ鎮静化→(3)利下げ転換→(4)景気回復というサイクルの、(3)から(4)の動きを先取りしようとしてきたわけですが、現実には(2)から(3)で足踏みしている状態です。これがもしインフレ再燃によって振り出しの(1)に戻るようなことになれば、市場は大幅な調整を余儀なくされることになります。

こうした株式市場が恐れる「金融政策失敗シナリオ」の兆候が表れていないか、マクロ経済変数を点検・分析するのがこのレポートの目的です。

結論から言うと、マネタリーベース、ISM(米サプライマネジメント協会)製造業景況感指数や各種物価指数にその兆候が伺われており、市場が前提とする「利下げ転換→景気回復」のシナリオに、微かな揺らぎが出始めているように思われます。

実はもう金融緩和に転じているマネー~拡大するマネタリーベース~

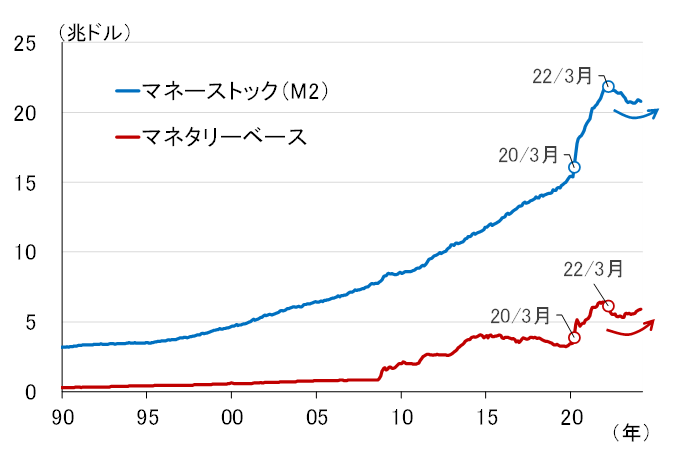

まず、米国のマネーから見ていきましょう。図表1は、中央銀行が供給する通貨であるマネタリーベース(日本銀行で言えば「発行銀行券」、「貨幣流通高」、「日銀当座預金」の合計)と、銀行などの金融部門から世の中に出回っている貨幣であるマネーストックを、1990年から見たものです。

<図表1 米国のマネタリーベースとマネーストック(M2)>

これを見てまず驚くのが、足元にかけてのマネタリーベースの動きです。新型コロナ禍で現金給付や金融緩和を背景に相当な勢いで増加したマネタリーベースは、FRB(米連邦準備制度理事会)が利上げを開始した2022年3月以降、減少傾向を続けていました。

しかし、金融引き締めが続いていると思いきや、実は2023年後半ごろからマネタリーベースは再び緩やかな増加に転じています。

FRBが利上げを停止したのが、2023年7月。2カ月後の9月からマネタリーベースの前年比はプラスとなり、2024年2月は10.8%まで伸びが拡大しました。政策金利は5.25~5.50%のままであるにもかかわらず、FRBが供給するマネーはすでに反転増加しており、それを受けて金融部門から世の中に出回っているマネー(マネーストック)も増加に転じつつあります。

![年間の配当金額は378万円!コツは連続増配or減配しない日本株銘柄選び 長期株式投資さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/b/160m/img_1b4eaa63a2b80802fdf7883a2a2adf3768520.jpg)

![優待弁護士厳選[GW特別版]食べ歩き銘柄ベスト10!](https://m-rakuten.ismcdn.jp/mwimgs/b/e/356m/img_becce356ac96933cf35e780d35455d02147122.png)

![総資産1億円超え!それでも会社を辞めない理由 兼業投資家・なのなのさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/4/5/356m/img_454807d7375619b7a25509222322e3eb150274.jpg)

![[動画で解説]みずほ証券コラボ┃4月30日【ドル円と日米株の水準感は?】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/3/4/160m/img_3482a3ae5bc516154337fd49b1742d3b113854.jpg)

![[動画で解説]積立投資家は「価格暴落」がお好き?](https://m-rakuten.ismcdn.jp/mwimgs/7/5/160m/img_755652507172abb8c9e4db93a779b5bf68112.jpg)

![[動画で解説]日経平均乱高下でどう動いた?日本株億トレーダー対談!](https://m-rakuten.ismcdn.jp/mwimgs/d/0/160m/img_d0c8432468095bb867f5dac8db76deb081933.jpg)

![[動画で解説]【テクニカル分析】今週の日経平均&株式市場 「ハードル」を超えて上昇できるか?~連休と決算と米FOMCと需給~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/1/160m/img_01c32fefbc3699babe6f81f2fa8761e0102192.png)