![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

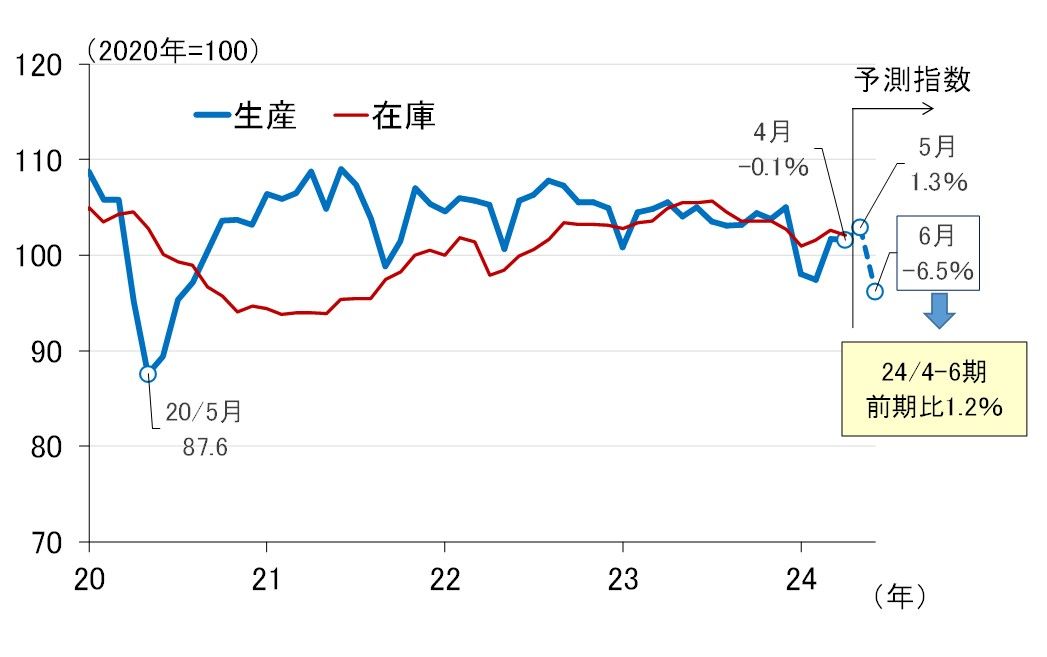

4-6月期鉱工業生産は何とか前期比プラスを確保するが、7月利上げは難しい

問題は全体への波及です。鉱工業生産全体に占める「乗用車」のウエートは6.4%にしか過ぎず、上の結果を単純に織り込むだけでは本当の影響を見誤る可能性があります。ポイントは、5月の「実現率」と他業種への波及です。

実現率とは、ひと月前の予測値が実際どう実現したかを示す比率のことで、例えば4月のケースでいうと、先月の段階で前月比4.1%の増加が見込まれていたにもかかわらず実績は前月比1.4%増という結果になっており、この場合、実現率はその乖離(かいり)のマイナス2.7%ということになります(公表資料では誤差の関係でマイナス2.6%となっています)。

生産・出荷の過程で不測の事態が生じ、出荷がストップして製品が工場内に留め置かれたり、キャンセルが発生するようなことが起きれば、実現率のマイナス幅が拡大することになります。事実、ダイハツのケースでも、「輸送機械工業」の2024年2月の実現率はマイナス9.7%まで拡大しました。

以上を踏まえると、5月の実現率も大幅マイナスになる可能性があります。経済産業省の補正値(5月前月比2.3%)は、通常の実現率の下振れ傾向を織り込んでいると考えられますが、このたびの認証不正問題でさらに下振れる可能性が高いとみています。

また、他業種への波及に関しては、「車体・自動車部品」はもちろん、鉄鋼や非鉄といった素材業種、電子部品・デバイス、民生用電子機械などのIT関連業種まで、幅広い業種に波及することが考えられます。

現時点でこれらを全て的確に織り込むことは不可能ですが、ざっくり試算した結果が図表4になります。4-6月期の前期比は何とかプラスを確保できそうですが、出荷停止が7月まで長引くようなことになれば、7-9月期の前期比はマイナスになる可能性が高まります。

図表4 認証不正問題の鉱工業生産指数への影響

このように、日本銀行が想定する今秋にかけての景気回復シナリオに暗雲が垂れ込めてきたように思われます。市場では7月の金融政策決定会合(30~31日)で追加利上げが行われるとの見方が少なくありませんが、31日は6月鉱工業生産指数の発表日でもあります。

果たして生産が急落する姿を見て、日銀は追加利上げができるでしょうか。「データ次第」という朝日新聞による植田和男総裁のインタビュー(4月5日)の言葉を、今一度思い出す必要がありそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)