![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

「出し渋り」懸念で価格は長期上昇か

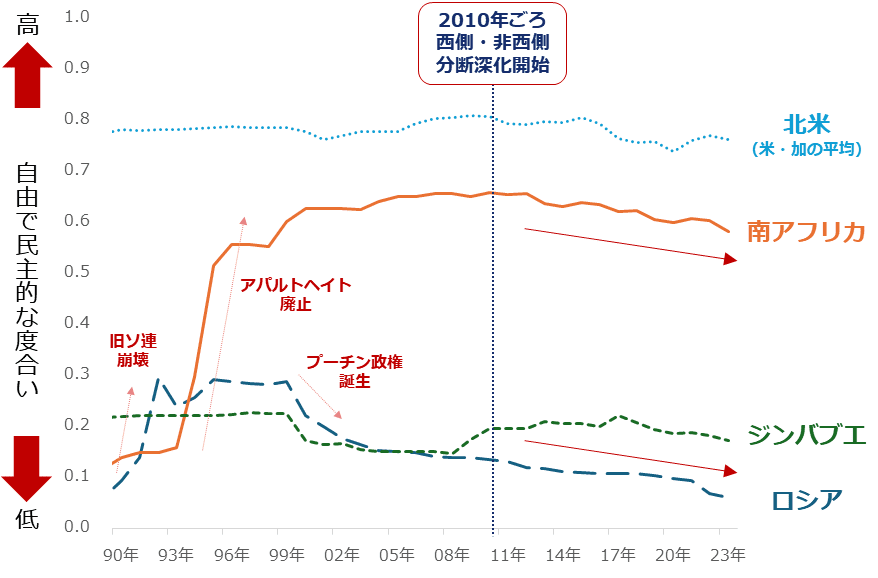

こうした長期視点の需要増加要因のほか、長期視点の供給減少要因もあります。以下は、V-Dem研究所(スウェーデン)が毎年公表する「自由民主主義指数」(Liberal democracy index)です。

同所は、選挙制、自由主義、参加型、熟議型、平等主義をはじめとしたさまざまな分野の民主主義の度合いを数値化する活動を続けています。この中の自由主義に関わるデータが同指数です。

同指数は0と1の間で決定し、0に近ければ近いほど自由で民主的な度合いが低く、1に近ければ近いほどその度合いが高いことを示します。以下の図はプラチナの主要鉱山生産国の同指数の推移です。1990年代前半、旧ソ連崩壊によってロシアで、アパルトヘイト政策の廃止によって南アフリカで、自由で民主的な傾向が強まりました。

この時、南アフリカの同指数は0.7台に肉薄し、同国が先進国並みに民主的になったことが示されました。2010年にアフリカ大陸で初めてサッカーのワールドカップが開催されたことは、同国が民主主義を正義とする西側諸国の考えに強く順応し始めたことを示唆しています。

しかし、前回のレポート(相場の「縦揺れ」対策に新発想)の図:自由民主主義指数(世界平均)で触れた通り、2010年ごろ、世界の民主主義は曲がり角を迎えました。同指数の低下が目立ち始めたのです。

西側がリーマンショック後になりふり構わず進めてきた環境問題や人権問題への対応や、世界的なSNSの普及が一因で生じた民主主義の行き詰まりなどがきっかけとなり、世界分断の深化が始まりました。

こうした流れはプラチナの主要鉱山生産国の同指数の低下を先導しました。一時は0.7台に迫った南アフリカの同指数は0.6を割れ、ジンバブエも0.2台から0.17台に低下、ロシアに至っては0.06台まで低下しています。

図:プラチナの主要鉱山生産国の自由民主主義指数

実はこの3カ国のプラチナの鉱山生産シェアは合わせて91.6%です。内訳は南アフリカが70.5%、ジンバブエが9.1%、ロシアが12.1%です(いずれも2023年 WPICのデータより)。

自由民主主義指数をもとに考えれば、ジンバブエとロシアは自由で民主的な度合いが大変に低い国です。南アフリカは今のところ辛うじて0.5という中間ラインを上回っているものの、2010年ごろ以降、長期視点の低下傾向は続いており、このままいけば中間ラインを割ってしまいそうです。つまり今まさに、プラチナの主要鉱山生産国たちの非民主化が進行しているのです。

非民主化が進行すると何が起きるのでしょうか。例えば原油の減産が何のために行われているのかを想像すると、原油価格を高止まりさせることだけでなく、民主的な国家がほとんどの西側に有利にならないようするための「出し渋り」という意味があります。プラチナにおいても今後、非民主化が進行している非西側の主要鉱山生産国による「出し渋り」が懸念されます。

西側と非西側の分断が解消しない限り、非西側の「出し渋り」は終わらないでしょう。分断を解消するためには、まずは西側が非西側を追い込んできた「環境問題」「人権問題」において一定の譲歩をする必要があると筆者は考えています。ですが、西側がこのような譲歩をすることはできないでしょう。すでにこれらの問題解決のために莫大な資金を投じてきたためです。

分断は長期化する可能性があります。このことはプラチナの需給を長期的に引き締める材料になり得ます。これにより、急騰ではない長期視点のゆっくりとした価格上昇がみられると筆者は考えています。

こうした値動きは「長期低迷銘柄」「動じない存在」としてのプラチナの存在感を強め、引いては株式や株式に連動する投資信託・ETFをメインに運用をされている投資家に、「横揺れ」への備えの機会を提供することが期待できると、筆者はみています。

[参考]貴金属関連の投資商品例

長期:

純金積立(当社ではクレジットカード決済で購入可能)

純金積立・スポット購入(プラチナもあり)

中期:

関連ETF(NISA(ニーサ:少額投資非課税制度)対応)

純金上場信託(プラチナの果実)(1541)

WT 白金(1674)

NF日経・JPX白金指数連動型(1682)

短期:

商品先物

国内商品先物(白金標準、白金ミニ、白金スポット)

CFD

プラチナなど

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)