![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

利下げ実施は複数文脈で短期価格反発要因

ここからは、今後のプラチナの価格動向について考えます。まずは短期視点です。短期視点の材料は、プラチナの「長期低迷銘柄」としての魅力を損なうものではなく、あくまでも短期的な値動きの原動力となるものです。こうした材料の一つに、「FRB(米連邦準備制度理事会)による利下げ」が挙げられます。

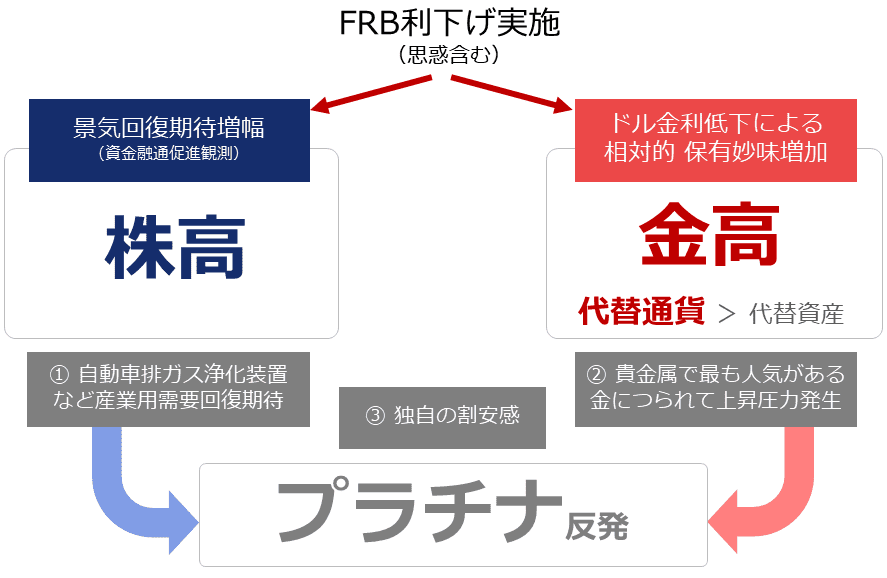

FRBの利下げ(思惑を含む)は、以下の通り、二つの文脈でプラチナ相場に上昇圧力をかけると考えられます。一般に利下げは、個人や企業の資金調達を促進するきっかけになるため、景気回復期待を増幅する作用があります。日本が長い間そうであったように、金利水準を下げたり低く保ったりすることは、景気刺激策の一つになり得ます。

図:FRB利下げ実施時のプラチナ市場を取り巻く環境

景気回復期待増幅により株高が生じると、需要の7割超が産業用(自動車排ガス浄化装置向け41%+その他産業用33%)であるプラチナにおいて、需要増加観測が浮上し、相場に上昇圧力がかかります。これが上昇圧力の一つ目の文脈です(図の左)。

同時にFRBの利下げ(思惑含む)はドル金利低下を促し、ドル建て金(ゴールド)の相対的な保有妙味を増幅させます。貴金属の中で最も人気がある金(ゴールド)が貴金属相場全体をけん引することで、プラチナ相場が上昇するきっかけを得ます。これが上昇圧力の二つ目の文脈です(図の右)。

足元、FRBの利下げについては年内の回数や規模感(利下げ幅)の議論がなされています。利上げ姿勢が鮮明だった昨年と打って変わって、現在は明確に利下げの方針が固まっており、程度はさておき近い時期に利下げが行われる可能性が高まっています。

中央銀行の独立性を尊重してきたバイデン米大統領がFRBに利下げを促す異例の事態が発生するほど、利下げの温度感は高まりつつあるようです。

図で示した通り、利下げによって短期視点の株高・金(ゴールド)高・プラチナ高が起きる可能性があると、筆者は考えています。株高は金(ゴールド)相場に下落圧力をかける要因ではありますが、同時にそれを相殺して余りあるドル安起因の上昇圧力がかかり、金(ゴールド)価格は上昇すると考えます。

これは、代替資産起因の下落圧力が代替通貨起因の上昇圧力に相殺される、というイメージで、リーマンショック直後の大規模な金融緩和の際に見られた動きと同じです。くれぐれも、株高の時は金(ゴールド)が安い、という過去の常識を当てはめてはなりません。複数の材料を同時に俯瞰(ふかん)する見方は、今どきの金(ゴールド)相場分析に欠かせません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)