![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

アドバンスト・マイクロ・デバイス

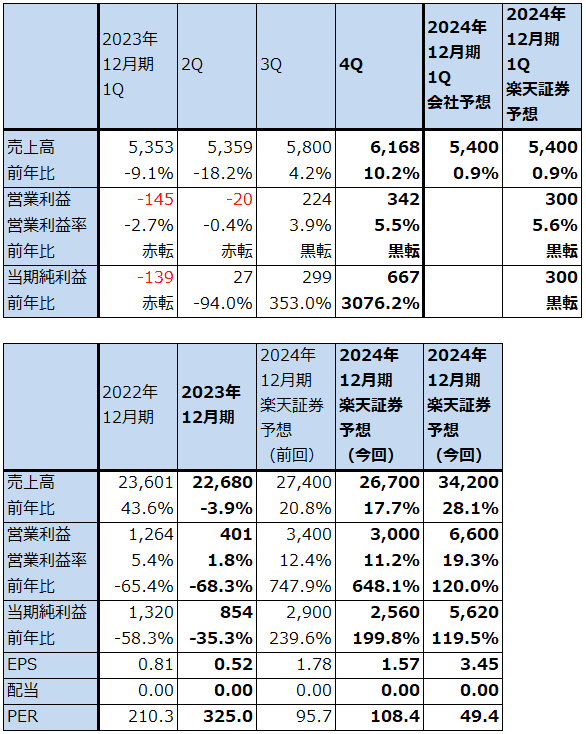

1.2023年12月期4Qは10.2%増収、営業黒字に転換

アドバンスト・マイクロ・デバイス(以下AMD)の2023年12月期4Q(2023年10-12月期、以下前4Q)は、売上高61.68億ドル(前年比10.2%増)、営業利益3.42億ドル(前年同期は1.49億ドルの赤字)となりました。

この結果、2023年12月期通期は、売上高226.80億ドル(前年比3.9%減)、営業利益4.01億ドル(同68.3%減)となりました。

表6 AMDの業績

時価総額 275,496百万ドル(2024年2月1日)

発行済株数 1,628百万株(完全希薄化後、Diluted)

発行済株数 1,616百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

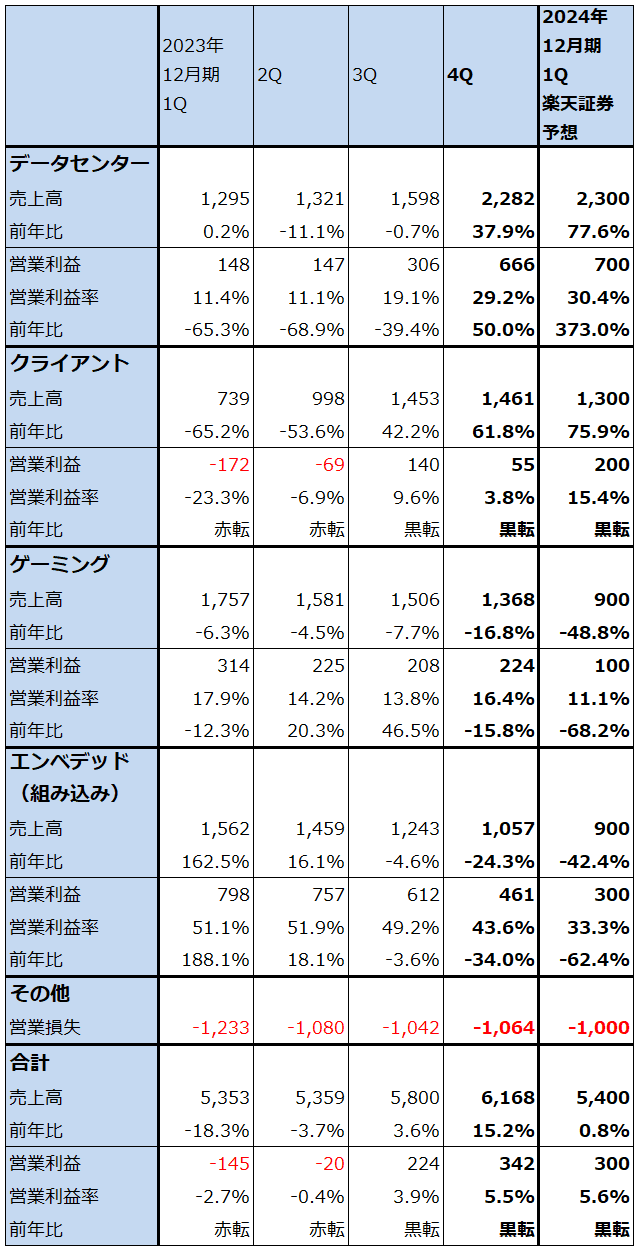

表7 AMD:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

2.セグメント別動向:2024年12月期以降はデータセンター・セグメントが業績を牽引

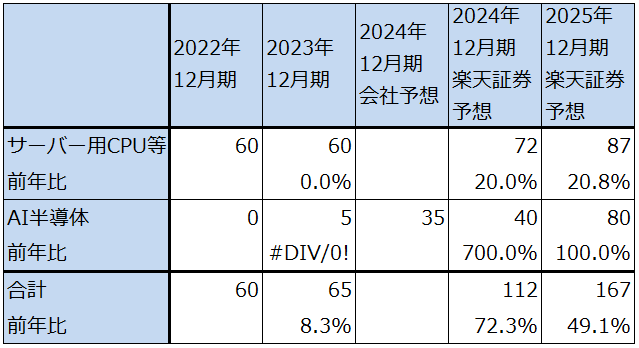

データセンター:データセンター・セグメントの前4Qは、売上高22.82億ドル(前年比37.9%増)、営業利益6.66億ドル(同50.0%増)となりました。サーバー向けCPUの中でも高性能CPUであり、データセンター向けに強い第4世代EPYCの「Genoa」「Bergamo」が順調に伸びたこと、前4Qから出荷開始したAI半導体「Instinct MI300シリーズ」(AI用GPUであるMI300XとAI用GPUとCPUを合体させたMI300A)が会社予想売上高4億ドルを上回ったことが寄与しました(楽天証券推定ではAI半導体売上高は約4~5億ドル)。今1Q(2024年1-3月期)は、会社予想では売上高は前4Q比横ばいとなる見込みです。サーバー用CPUは季節的に前4Q比で減少する見込みですが、AI半導体が伸びることで横ばいになるという見方です。

2024年12月期のデータセンター・セグメントはAI半導体が牽引すると予想されます。会社側は今期のAI半導体売上高予想を前回予想の20億ドル以上から35億ドル以上に上方修正しました。AI半導体の需要は非常に強いため、これ以上の売上高も生産委託しているTSMCの生産体制増強次第で実現できると思われます。楽天証券ではAI半導体売上高を2024年12月期40億ドル、2025年12月期80億ドルと予想します。

またサーバー用CPUも、AIサーバー、非AIサーバーのハイエンド品ともに第4世代EPICを搭載するケースが多くなっているため、2024年12月期は好調が予想されます。

この結果、2024年12月期、2025年12月期とAMDの業績はデータセンター・セグメントに牽引されると思われます。

表8 データセンター・セグメント売上高内訳

出所:会社資料、2023年12月期4Q決算電話会議より楽天証券作成。予想は楽天証券。

クライアント:クライアント・セグメントの前4Qは、売上高14.61億ドル(前年比61.8%増)、営業利益0.55億ドル(前年同期は1.52億ドルの赤字)となりました。パソコン用CPUの在庫調整が2023年半ばにほぼ終了した後、2023年前半に発売したパソコン用CPU「Ryzen7000シリーズ」のAI処理機能強化型が順調に伸びており、売上高は前年比大幅増、前3Q比横ばいとなりました。AI処理機能強化型CPUは現在パソコン用CPU市場で特にゲーミングPCと業務用PCの市場で人気の製品です。

ただし、前3Q比では前4Qは営業減益となりました。これはAI処理機能強化型の新型CPU「Ryzen8000シリーズ」(デスクトップ、ノートブック向け)の発売が2024年1月になったことで、前4Qは経費が先行したと思われるためです。

2024年12月期、2025年12月期のクライアント・セグメントは順調な業績が予想されます。引き続き業務用PCとゲーミングPC市場で、AI処理機能強化型CPUの人気が続くと予想されます。AMDはインテルよりもこの分野に早く進出しており、そのため、現在AIパソコン(AI機能強化型CPUを搭載したパソコン)の約90%がAMD製CPUを搭載しています。

また、AI処理機能強化型CPUの最新型「Strix Point」(開発名)を2024年中に発売すると予想されます。「Strix Point」のAIパフォーマンスは、今のAI処理機能強化型CPU「Ryzen7040シリーズ」の3倍以上になると期待されています。

ゲーミング:ゲーミング・セグメントは売上高13.68億ドル(前年比16.8%減)、営業利益2.24億ドル(同15.8%減)となりました。このセグメントでは、ソニーの「プレイステーション5(PS5)」向けとマイクロソフトの「XBOX SERIES X/S」向けのチップセット、パソコン用GPUを販売していますが、家庭用ゲーム機のライフサイクルが昨年後半から下降局面入りしているため、前4Q業績は前年比、前3Q比とも悪化しました。パソコン向けGPUは伸びている模様ですが補えませんでした。2024年12月期通期もゲーミング・セグメントの業績悪化が続くと思われます。

エンベデッド(組み込み):エンベデッド・セグメント(組み込み型ロジック半導体。大半が旧ザイリンクスのFPGA事業)は、売上高10.57億ドル(前年比24.3%減)、営業利益4.61億ドル(同34.0%減)となりました。前3Q比でも減収減益となりました。

業績悪化の要因は顧客の在庫調整です。コロナ禍の際に再び半導体不足に見舞われることを恐れて平時よりも在庫を積み増しした企業が、在庫水準を平時の水準に戻そうとしているものです。通信向け等に見られる模様です。この在庫調整は前3Qから始まりましたが、今2Qで終了し、今3Qからはエンベッド・セグメントの業績は回復するというのが会社側の見通しです。

3.楽天証券では2024年12月期、2025年12月期の高成長を予想

会社側の今1Q売上高ガイダンスは、54億ドル±3億ドルです。前4Q比ではデータセンター・セグメントはAI半導体の寄与で横ばいが予想されますが、クライアント、ゲーミング、エンベデッドは前4Q比減収が予想されます。クライアント・セグメントの減収は季節性によるものですが、ゲーミング、エンベデッドは季節性だけでなく前述したように業績悪化によるものです。今1Qは業績回復の途上であり、全社で前年比で黒字転換すると予想されますが、業績水準はまだ低水準となりそうです。

一方2024年12月期通期は、本格的な業績回復が予想されます。前述したように、AI半導体中心にデータセンター・セグメントが全社業績を牽引すると予想されます。2025年12月期もデータセンター・セグメントが全社を牽引すると予想されますが、クライアントが堅調、エンベデッドの在庫調整が今上期に終了して今下期、来期と業績回復が予想されます。

このような見方から、楽天証券では、AMDの2024年12月期を売上高267億ドル(前年比17.7%増)、営業利益30億ドル(同7.48倍)、2025年12月期を売上高342億ドル(同28.1増)、営業利益66億ドル(同2.2倍)と予想します。2024年12月期は前回予想から下方修正しますが、これはゲーミング、エンベデッドの業績悪化に伴うものです。

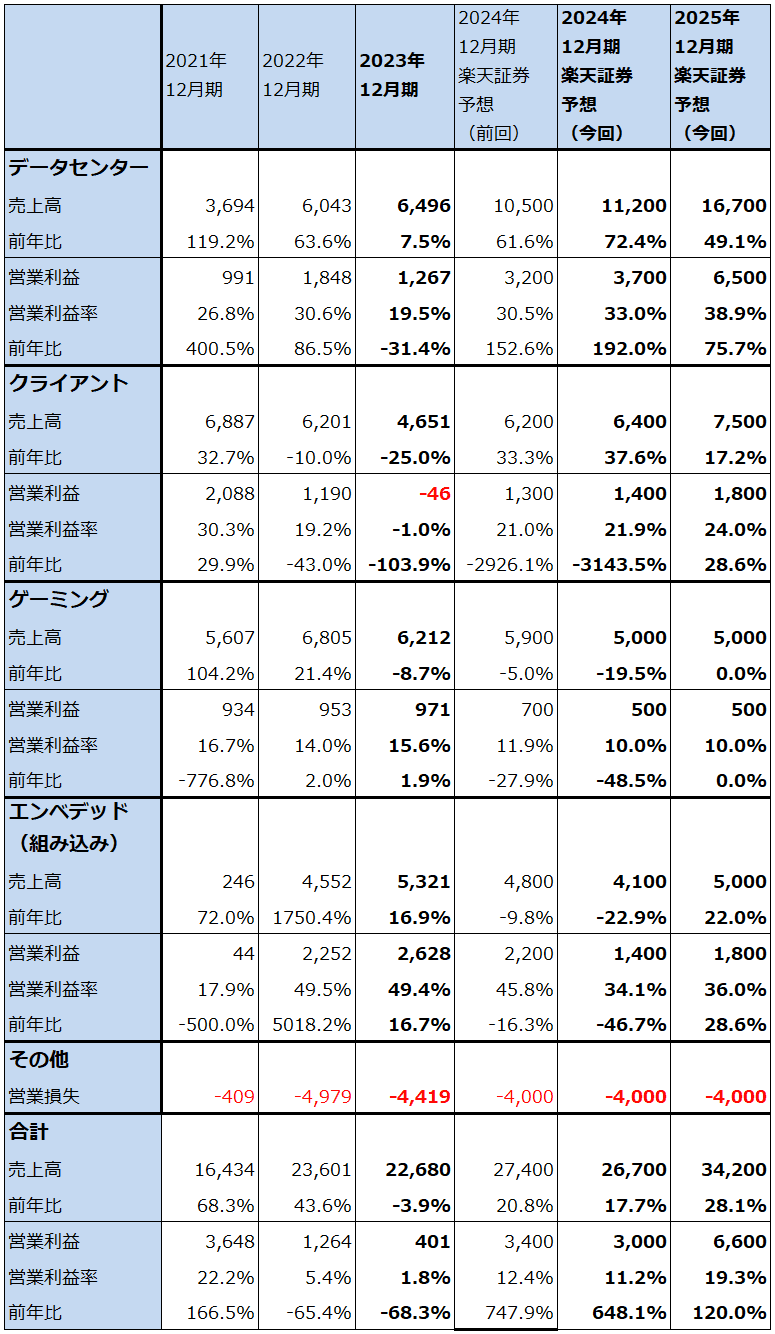

表9 AMD:セグメント別業績(通期)

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価を前回の180ドルを220ドルに引き上げる

今後6~12カ月間のAMDの目標株価を前回の180ドルから220ドルに引き上げます。

2025年12月期の楽天証券予想EPS3.45ドルに、2025年12月期の楽天証券予想営業増益率120.0%にPEG=0.5~0.6倍を当てはめ、想定PERを60~70倍として当てはめました。PEGを低く想定したのは、クライアント、ゲーミング、エンベデッドの各セグメントの業績見通しの不確実性を考慮したためです。

中長期で投資妙味を感じます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)