![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

市場サイクルとなぜ「強気」派が滅びないのか

現在の市場のバリュエーションは歴史的な基準から見れば依然として高い水準にある。市場が下落を経験すると必ずつぶやかれる合言葉は「FRB(米連邦準備制度理事会)のピボット(中央銀行プット)」だ。

このFRBに対する奇妙な「信頼」は、心理的なサイクルが終了しないよう、過去10年間にわたってFRBが慎重に培ってきたものだ。FRBは金融シナリオのコントロールを失えば、経済が大混乱に陥ることを認識している。

ヴィジュアル・キャピタリストの記事「Market Cycles And Why The Bull Isn't Dead(市場サイクルとなぜ「強気」派が滅びないのか)」からその一部を抜粋して紹介しておく。

投資においてマーケットサイクルの重要性については何度も語られている。投資において、長期的な成功を果たしたのかそうでなかったのかを分けたのは、いつ歩み始めたかということに尽きる。

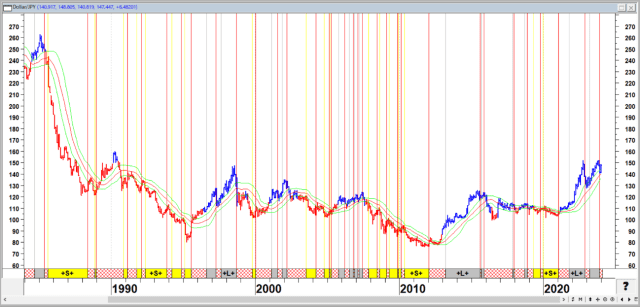

日経平均株価(週足)

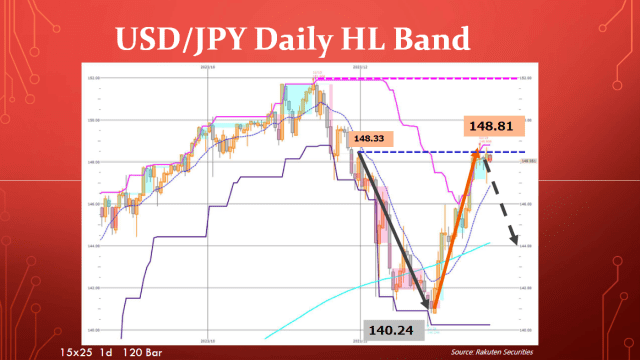

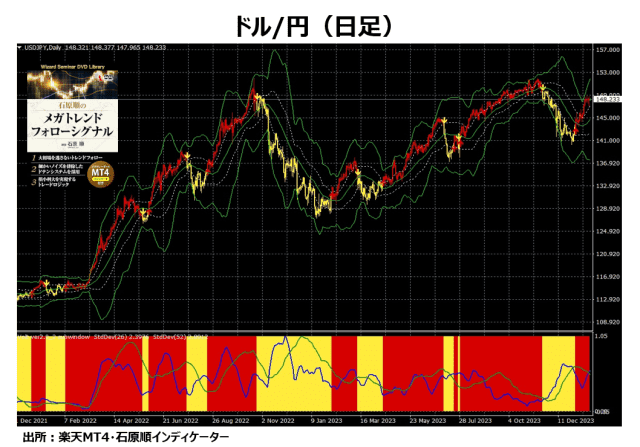

ドル/円(月足)

例えば、ウォーレン・バフェットは1942年に投資をスタートし、1964年にバークシャー・ハサウェイを買収した。ポール・チューダー・ジョーンズは1980年にヘッジファンドを立ち上げた。ピーター・リンチは1977年からフィデリティ・マゼラン・ファンドを運用している。

これら偉大な投資家たちの成功は、低いバリュエーションと高いフォワード・リターンを伴う強気サイクルの始まりを捉えたことによる。

S&P500種指数実質価格(黒)とサイコロジカルサイクル(赤)1980年~現在

価格は短期的には重力の法則に逆らって動くように見えるかもしれないが、その後の極端な戻り(平均回帰)は、リスクを軽視した投資家の破滅的な損失につながっている。

経済の世界は激変し、今後もさらに変化していくだろう。株式市場の本質的な性質も、それに対応するように変化してきたと多くの人々が考えている。

しかし、株式市場では本質的に、大きな強気相場の後には必然的に大きな弱気相場がやってくる。これは過去の例から明らかだ。市場サイクルの前半で儲けるのは簡単だ。後半にそれを維持するのが難しい。

1月24日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

1月24日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、荒地潤さん(楽天証券FXアナリスト)をゲストにお招きして、「日本で資産バブルが発生しても日銀は動かないのか?」、「日米の金融政策のズレ」、「米国は景気後退と金融危機」、「ドル/円の年間予想レンジ、波乱は3月か!?」、「円安と金融抑圧は日本の国策なのか!?」というテーマで話をしてみた。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

1月24日: 楽天証券PRESENTS 先取りマーケットレビュー

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)