長期的には相場では決して勝てない!?

「史上最高の投資家、ジェシー・リバモアは長期的には相場では決して勝てないと言ったと伝えられている。相場に決して勝てないという考え方は驚くべき見方だ。だからこそ私の哲学は巧みな防御なのだ。自分が超人的な洞察力を持っているなどと思ってはいけない。常に自信を持っていなくてはならないが、注意を怠ってはいけない」と、ポール・チューダー・ジョーンズは『マーケットの魔術師』の中で語った。

マーケットの魔術師

【ジェシー・リバモア語録】

株取引には、楽に金が儲かるといった印象があり、人を魅了するが、愚かで安易な考えから相場に手を出せば、簡単にすべてを失ってしまう。

無知の対極にある知識は、大きな力となる。無知を警戒せよ。

学習、研究をしっかりおこなうこと。遊び半分ではなく、本腰を入れて取り組まなければならない。

気持ちの浮き沈みに振り回されない。多大な儲けに酔い、自分に自信をもち過ぎるのも問題であるが、損失をこうむり、意気消沈し過ぎるのも感心しない。

相場に勝つ必要はない、勝つべき相手は自分自身である。

相場の動きを漫然と「期待して待つ」のは博打であり、忍耐強く待ち、シグナルを見いだした瞬間「反応する」のが投資・投機である。

市場で自らを鍛え、何かを学び取りたいと念じるなら、身銭を投じて、自らの手口を注視し、失敗から教訓をえることだ。現金をもたない相場師は、在庫をもたない小売商と同じで、相場師としての命脈は保てない。

トレンドは一連の海の波のようにやって来て、状況が良いときに満潮をもたらし、状況が後退すると干潮が現れる。こうした傾向は予期せず、予期せぬ形でやってくるものであり、良くも悪くも自制心、落ち着き、忍耐力で乗り切らなければならない。

負けを喫した後は、負けは気にならない。一晩たてば忘れてしまう。しかし、間違っていること、つまり損失を受け入れないことは、財布と魂にダメージを与える。

ウォール街にあるいは株式投資・投機に新しいものは何もない。ここで過去に起こったことは、これからもいく度となく繰り返されるだろう。この繰り返しも、人間の本性が変わらないからだ。

出所:『欲望と幻想の市場 伝説の投機王リバモア』

欲望と幻想の市場 伝説の投機王リバモア

出所:楽天ブックス

ポール・チューダー・ジョーンズの運用の特徴は<徹底したリスク管理>にある。彼は、「私は失うことを前提に考える。獲得することに夢中になるのではなく保護することを第一に考える。最も重要なルールは攻撃ではなく防御である。どのリスクポイントで自分は撤退するのかを把握しておかなければならない。私は1カ月あたりの損失率を絶対2ケタにしない」と、発言している。

相場はトレンド期が少なく、保ち合い相場やランダム相場の中では平均回帰という現象が起こってストップロス注文を入れなくても相場が戻って助かってしまうことも多いので、ほとんどの市場参加者はストップロス注文を置かない。

ストップロス注文を置かなくても助かってしまうということを繰り返していると、レバレッジのかかった取引では<3年から10年に1回の大きな下げ局面>で証拠金の多くを失うことになるだろう。現物取引の場合でもポジションが塩漬けになる。いずれにせよ、「何もできず見ているだけ」という塩漬けの状態になり、<投資効率>が死んでしまう。

市場サイクルとなぜ「強気」派が滅びないのか

現在の市場のバリュエーションは歴史的な基準から見れば依然として高い水準にある。市場が下落を経験すると必ずつぶやかれる合言葉は「FRB(米連邦準備制度理事会)のピボット(中央銀行プット)」だ。

このFRBに対する奇妙な「信頼」は、心理的なサイクルが終了しないよう、過去10年間にわたってFRBが慎重に培ってきたものだ。FRBは金融シナリオのコントロールを失えば、経済が大混乱に陥ることを認識している。

ヴィジュアル・キャピタリストの記事「Market Cycles And Why The Bull Isn't Dead(市場サイクルとなぜ「強気」派が滅びないのか)」からその一部を抜粋して紹介しておく。

投資においてマーケットサイクルの重要性については何度も語られている。投資において、長期的な成功を果たしたのかそうでなかったのかを分けたのは、いつ歩み始めたかということに尽きる。

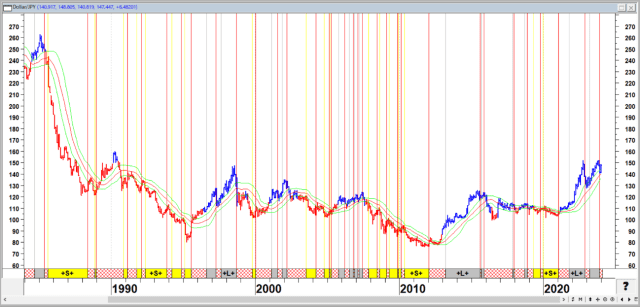

日経平均株価(週足)

ドル/円(月足)

例えば、ウォーレン・バフェットは1942年に投資をスタートし、1964年にバークシャー・ハサウェイを買収した。ポール・チューダー・ジョーンズは1980年にヘッジファンドを立ち上げた。ピーター・リンチは1977年からフィデリティ・マゼラン・ファンドを運用している。

これら偉大な投資家たちの成功は、低いバリュエーションと高いフォワード・リターンを伴う強気サイクルの始まりを捉えたことによる。

S&P500種指数実質価格(黒)とサイコロジカルサイクル(赤)1980年~現在

価格は短期的には重力の法則に逆らって動くように見えるかもしれないが、その後の極端な戻り(平均回帰)は、リスクを軽視した投資家の破滅的な損失につながっている。

経済の世界は激変し、今後もさらに変化していくだろう。株式市場の本質的な性質も、それに対応するように変化してきたと多くの人々が考えている。

しかし、株式市場では本質的に、大きな強気相場の後には必然的に大きな弱気相場がやってくる。これは過去の例から明らかだ。市場サイクルの前半で儲けるのは簡単だ。後半にそれを維持するのが難しい。

1月24日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

1月24日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、荒地潤さん(楽天証券FXアナリスト)をゲストにお招きして、「日本で資産バブルが発生しても日銀は動かないのか?」、「日米の金融政策のズレ」、「米国は景気後退と金融危機」、「ドル/円の年間予想レンジ、波乱は3月か!?」、「円安と金融抑圧は日本の国策なのか!?」というテーマで話をしてみた。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

1月24日: 楽天証券PRESENTS 先取りマーケットレビュー

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。