![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

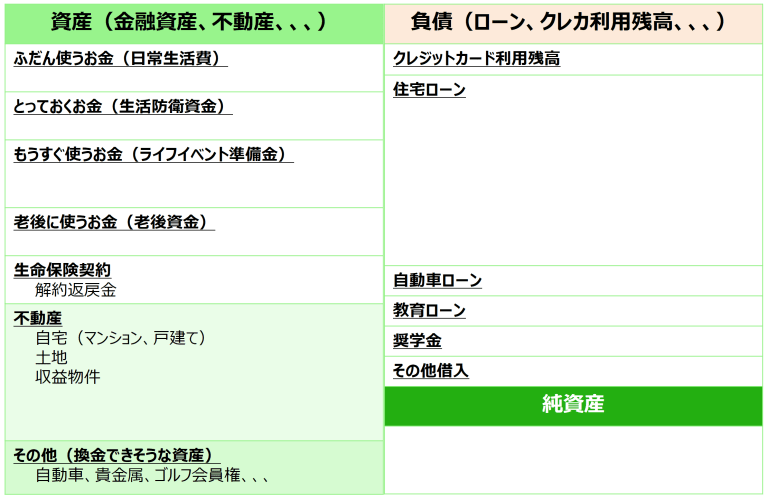

資産残高一覧表(家庭版バランスシート)

さて、お金を4つに分けた後は、いよいよ資産残高一覧表(家庭版バランスシート)を作りましょう。

「資産残高一覧表」とか、「家庭版バランスシート」なんて聞くと不可解な印象を持たれるかもしれませんが、難しいものではありません。

一言で言えば、お金や不動産、車などの資産、そして住宅ローンなどの借入金を一覧にした表のことです。

具体的には、以下のような表になります。

大きく分けると、左と右の2つに分かれ、さらに右側は上と下の2つに分かれます。

一つずつご説明していきます。

まず左側に含まれるものですが、お金や不動産、車などの資産を記入していきます。

すでにお金については、以下の4つに分けましょう、というご説明をしました。

- ふだん使うお金(日常生活費)

- とっておくお金(生活防衛資金)

- もうすぐ使うお金(ライフイベント準備金)

- 老後に使うお金(老後資金)

お金のところで、もう1つ追加するものがあります。それは、生命保険の契約です。

生命保険の種類にもよりますが、一般的に貯蓄タイプの生命保険契約の場合、解約するとお金が戻ってきます。

これを解約返戻金とか、解約払戻金と呼んでいます。年に1回くらいは、保険会社から報告書が届き、その中に記載されていると思いますので、契約されている方は確認しておきましょう。

これでお金関連はすべてです。

あとは、不動産、自動車、貴金属など実物資産を追記していきます。

次に、資産残高一覧表の右側に移ります。

こちらでは、まず、住宅ローンなどの借入金や、クレジットカードの利用残高など、いつかは返済しなければならないものをリストアップしていきます。

借入金の主なものとしては、住宅ローン、自動車ローン、教育ローン、そして奨学金あたりかと思います。

これ以外にも、「親から100万円借りている」などあれば、そういったものも確認しておきます。

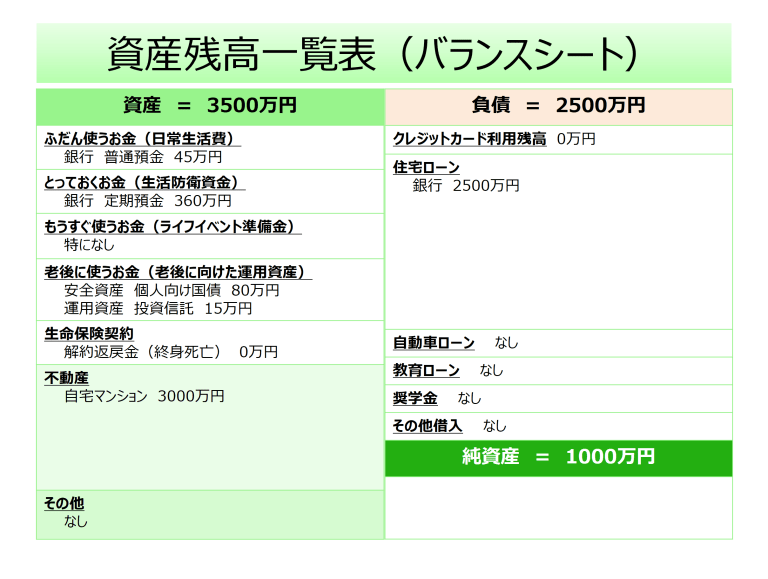

具体的に、左側、右側に中身を記入してみると以下のようになるかと思います。

左側は、以下のようになりました。

- ふだん使うお金(日常生活費) 45万円

- とっておくお金(生活防衛資金) 360万円

- もうすぐ使うお金(ライフイベント準備金) 特になし

- 老後に使うお金(老後資金) 95万円

- 不動産 自宅マンション 3,000万円

合計すると、3,500万円となります。この左側は、総資産、もしくは単に資産と呼ばれています。

一方、右側の上は以下のようになっています。

- 住宅ローン 2,500万円

右側の上の合計は、2,500万円となります(この事例だと住宅ローンのみですが、複数ある場合は合算してください)。この右側の上の部分は、負債と呼ばれています。

最後に、今まで触れていなかった右側の下の部分です。

これは、左側の合計から、右側の上の合計を差し引くことで計算します。

つまり、

右側の下

= 左側の合計 ー 右側の上の合計

= 3,500万円 ー 2,500万円 =1,000万円

となります。

この右側の下の部分は、純資産と呼ばれています。純粋な資産といった意味合いです。

つまり、左側の資産のところは、お金や自宅マンションなどが入っていて、一見するとすべて自分が持っているかのように思ってしまいます。しかし、実際には、住宅ローンなど、誰かからお金を借りて購入したものもあるため、実際に自分の資産としての正味の部分はどれくらいなのかというと、

資産から負債を差し引いた、純資産、つまり右側の下の部分になる、

というわけです。

最初から、完全に理解するのは難しいかもしれませんが、少しずつ慣れていきますので、あまり心配する必要はありません。

ああ、こんな風に考えるやり方もあるんだなぁ、くらいでよいと思います。

まとめ

少し長くなってしまったので、まとめておきます。

お金は、以下の4つに分けて管理しましょう。

- ふだん使うお金(日常生活費)

- とっておくお金(生活防衛資金)

- もうすぐ使うお金(ライフイベント準備金)

- 老後に使うお金(老後資金)

そして、お金以外の資産(不動産や自動車など)も含めてリストアップし、資産残高一覧表(家庭版バランスシート)を作成してみましょう。

この時、正味の資産は、資産から負債を差し引いた右下の純資産になるのです。

この純資産がどのくらいの数字になっているか、年に1回くらいでよいので、家計状況の総点検ということで確認していくことをオススメします。

次の記事は[4-1]買う?借りる?ローンは?家選びの決め手は何?>>

|

ファイナンシャルプランナー。株式会社ウェルスペント 横田健一さん Twitter @ken1yokota でも情報発信中! |

![[8-6]どう投資するのが楽でトク?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/2/b/356m/img_2b61895943de8240ac681e835f9d31e945161.jpg)

![[8-5]何に投資すれば安心なの?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/7/e/356m/img_7e820ef4622f3f8688b630bc2215e4db45160.jpg)

![[8-4]投資信託ってどうやって利益を出している?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/3/2/356m/img_3218a3170668a19717c85cc32bba51d745083.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)