![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今日の為替ウォーキング

今日の一言

「知れば知るほど知恵がわく」ではなく「知りすぎるとバカになる」と考えるべきである。- スティーブ・ジョブズ

Ramble On

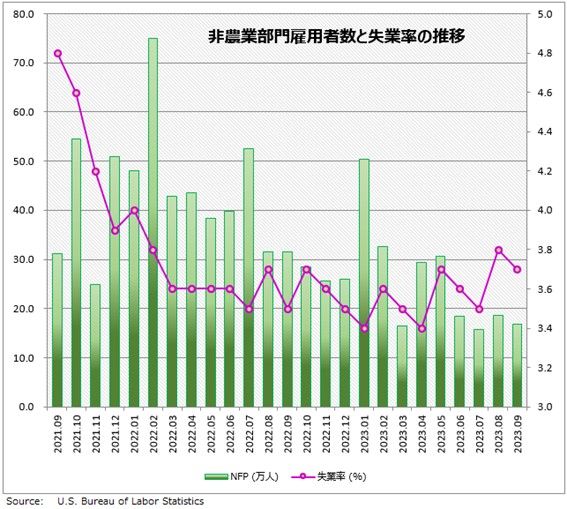

FRBは、9月の会合で利上げを見送った。これまでの利上げ効果を評価する時間が必要だというのがその理由だ。利上げの影響は今後じわじわと経済に浸透してくると期待しているのだ。しかし、米国の政策金利がピークに達したと結論づけるのはまだ早い。

利上げ効果は、今年初めに起きたSVB(シリコンバレー銀行)の破綻の時点がピークだったのではないかとの見方が増えている。その後もFRBは利上げを続けているが、新たに金融機関が破綻したり米経済が減速したりするサインは見えていない。これ以上いくら待とうとも、追加効果が表れる可能性は低いようだ。

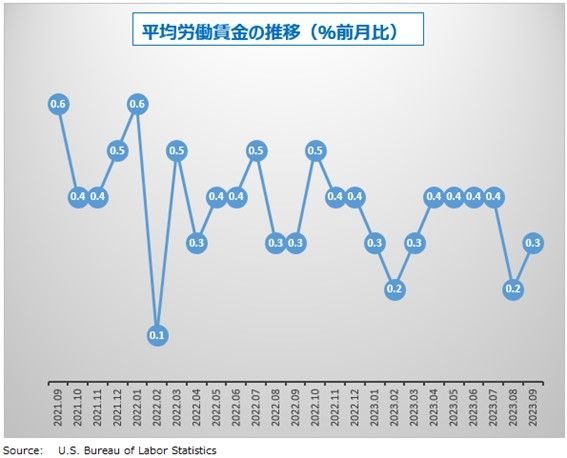

一方で、バイデン政権は1年後に迫った大統領選挙対策として複数の大型財政支出の検討を始めている。原油価格は再び上昇を始め、前期比25%も高くなり、米国の原油在庫は半減している。このような状況では、米国のインフレは今後上昇することはあっても、劇的に低下することはなさそうだ。

ボウマンFRB理事は、エネルギー価格がさらに上昇した場合、インフレ低下は遠のき、再利上げが必要になるとの考えを示している。FRBの立場から見ると、米国の政策金利はまだ十分に引締め的ではないということだ。パウエルFRB議長は9月のFOMC後の記者会見で、中立金利(インフレにもデフレにもならない金利水準)が想定より高くなっている可能性があると、初めて公式に認めた。利上げがまだ足りていないのだ。

インフレと利上げの追いかけっこがさらに続くならば、米国経済がハードランディング(景気後退)するリスクは高まる。米国経済がハードランディングを回避するためには、インフレを2%以下に抑制しながら、失業率を最高でも4%台で安定させることが条件といわれている。

しかしパウエルFRB議長は、インフレ目標2%達成のために、4.5%以上の失業率もやむなしと考えている。これに対しては、シカゴ連銀総裁が「インフレと失業の二者択一に固執しすぎるのはよくない」と警告している。失業率が、利上げサイクル終了後に0.5ポイント以上高くなったあと、米経済がハードランディングするケースは過去11回も発生している。今回が12回になる可能性は否定できない。

今週の注目経済指標

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)