今日のレンジ予測

[本日のドル/円]

↑上値メドは149.45円

↓下値メドは148.70円

日本経済:インバウンド需要が、商品輸出減速を相殺できるのは限度がある

米利上げ:追加利上げに強い経済データは必要ない。データに変化なければ動く

FRB:政策金利の議論、「どこまで高く」から、「いつまで高く」に切り替わる時が近づく

FOMC:9月利上げ見送り、一方で2024年の利下げ見通しを1.0%から0.5%に縮小

米利上げ:ダラス連銀総裁「利上げ見送りは、利上げ終了ではない」

市況

前日(3日)のNY市場でドル/円は150円台にのせたが、介入的な動きで直後に147円前半まで急落した。このレンジの中心値は148.70円なので、現在の水準は中立水準で、今週金曜日の米雇用統計の発表を待っている状況だ。9月雇用統計の詳しい解説については「なぜ、雇用市場が強いと米経済は「墜落」するのか? 9月米雇用統計 詳細レポート」をお読みください。

2023年198営業日目のドル/円は、前日比+0.07円の「円安」。24時間のレンジは0.59円。

10月4日(水曜)は148.95円でオープン。東京時間 昼前に149.32円まで円安に戻したが、介入不安から上昇は限定的で、夕方には148.73円まで下落してこの日の安値をつけた。終値は149.13円。

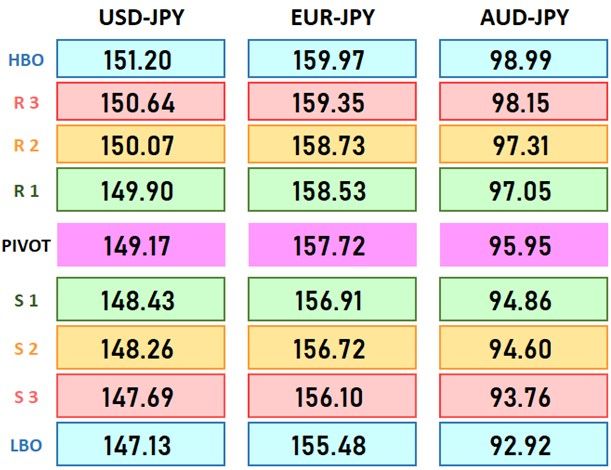

レジスタンス:

149.20円(200時間移動平均)

149.32円(10/04)

150.16円(10/03)

151.95円(22/10/21)

サポート:

148.73円(10/04)

147.29円(10/03)

147.01円(09/14)

146.44円(09/12)

3日のNY市場でドル/円が150円台に乗せた直後に急落したのは「介入ではなかった」ようだ。日本当局は介入の有無についてコメントを控えているが、介入効果を最大限に発揮させたいなら、わざわざ隠す必要はない。NY市場はFRB(米連邦準備制度理事会)の管轄であるから、日銀はFRBに介入を依頼するのが普通だ。FRBから何も発表がないことからも、介入の可能性は低いようだ。仮に介入だったとしても、ドル/円はすでに149円台に戻っているので、その効果は限定的だったといえる。

鈴木財務相は、円買い介入について「水準そのものは判断基準にならない。あくまでボラティリティーの問題だ」との見解を改めて示したが、財務省の神田財務官は緩やかな円安が続く状況での為替介入も排除しないと、ルールを変えている。いつでも好きな時に介入するということだ。

ドル/円は日米金利差というファンダメンタルズに沿って、緩やかに円安に向かっているだけだ。政府も日銀も、このスピードなら円安を止めようとも思っていない。マーケットが疑心暗鬼になって、自律的な調整で一時的な円高に動き、そこからまた円安に戻してくれたら、介入の資金を使わずに済むから願ったり叶ったりだ。

市況チャート

主要指標 終値

今日の為替ウォーキング

今日の一言

「知れば知るほど知恵がわく」ではなく「知りすぎるとバカになる」と考えるべきである。- スティーブ・ジョブズ

Ramble On

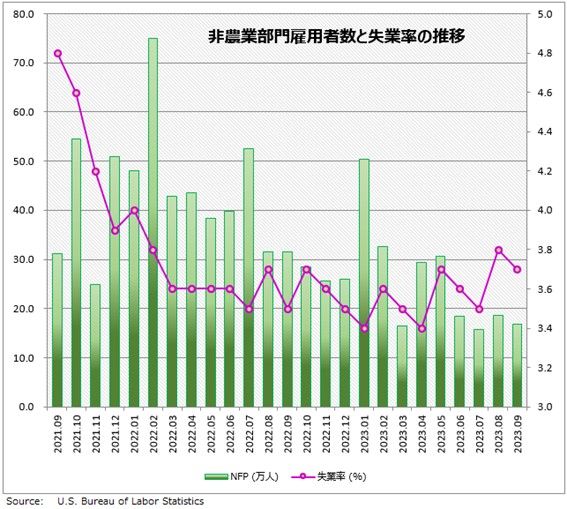

FRBは、9月の会合で利上げを見送った。これまでの利上げ効果を評価する時間が必要だというのがその理由だ。利上げの影響は今後じわじわと経済に浸透してくると期待しているのだ。しかし、米国の政策金利がピークに達したと結論づけるのはまだ早い。

利上げ効果は、今年初めに起きたSVB(シリコンバレー銀行)の破綻の時点がピークだったのではないかとの見方が増えている。その後もFRBは利上げを続けているが、新たに金融機関が破綻したり米経済が減速したりするサインは見えていない。これ以上いくら待とうとも、追加効果が表れる可能性は低いようだ。

一方で、バイデン政権は1年後に迫った大統領選挙対策として複数の大型財政支出の検討を始めている。原油価格は再び上昇を始め、前期比25%も高くなり、米国の原油在庫は半減している。このような状況では、米国のインフレは今後上昇することはあっても、劇的に低下することはなさそうだ。

ボウマンFRB理事は、エネルギー価格がさらに上昇した場合、インフレ低下は遠のき、再利上げが必要になるとの考えを示している。FRBの立場から見ると、米国の政策金利はまだ十分に引締め的ではないということだ。パウエルFRB議長は9月のFOMC後の記者会見で、中立金利(インフレにもデフレにもならない金利水準)が想定より高くなっている可能性があると、初めて公式に認めた。利上げがまだ足りていないのだ。

インフレと利上げの追いかけっこがさらに続くならば、米国経済がハードランディング(景気後退)するリスクは高まる。米国経済がハードランディングを回避するためには、インフレを2%以下に抑制しながら、失業率を最高でも4%台で安定させることが条件といわれている。

しかしパウエルFRB議長は、インフレ目標2%達成のために、4.5%以上の失業率もやむなしと考えている。これに対しては、シカゴ連銀総裁が「インフレと失業の二者択一に固執しすぎるのはよくない」と警告している。失業率が、利上げサイクル終了後に0.5ポイント以上高くなったあと、米経済がハードランディングするケースは過去11回も発生している。今回が12回になる可能性は否定できない。

今週の注目経済指標

今日の注目テクニカルレベル

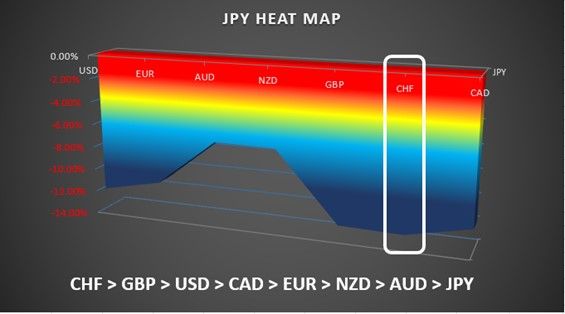

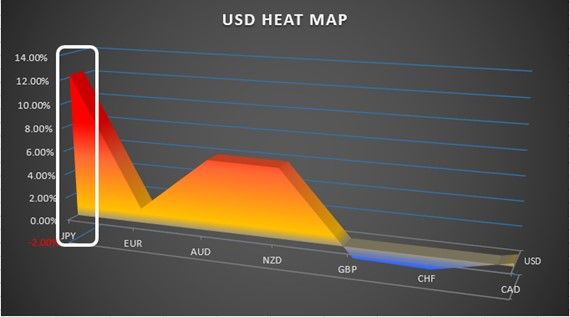

ヒートマップ分析(円ベース、ドルベース)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。