![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

日本の景気・企業業績改善が続けば、二番底から反発の可能性も

前段では、ファンダメンタルズを横に置いて、テクニカルから注意すべきことをお話ししました。次に、日本のファンダメンタルズも併せて、考えます。

9月の日本銀行短観DIで示された通り、日本の景気・企業業績はあしもと好調です。東証プライム市場の平均PER(株価収益率)は約15倍まで低下しており、割安と判断しています。

日銀短観、大企業製造業・非製造業DIの推移:2018年3月~2023年9月

出所:日本銀行「短期経済観測」より作成

良好な日本のファンダメンタルズが変わらない限り、日経平均がこのままずるずると下がっていく可能性は低いと思います。

米国株・日本株ともに米金利上昇ショックで短期的に下がるものの、米景気が堅調を維持し、日本の景気回復が続けば、いずれ割安な株価が見直されて、日経平均は反発に転じると予想されます。

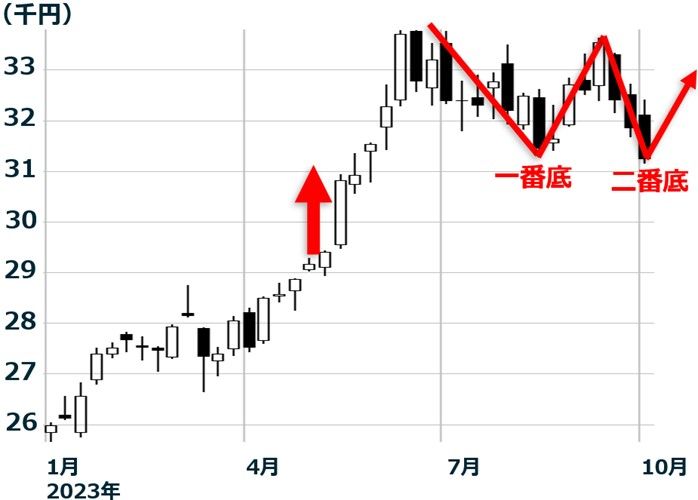

もし、日本のファンダメンタルズが変わらず、日本株が3万1,000円辺りを底に反発するならば、以下の通り、二番底をつけての反発となる可能性もあります。

(再掲)日経平均週足:2023年1月4日~10月3日

出所:楽天証券MSより作成

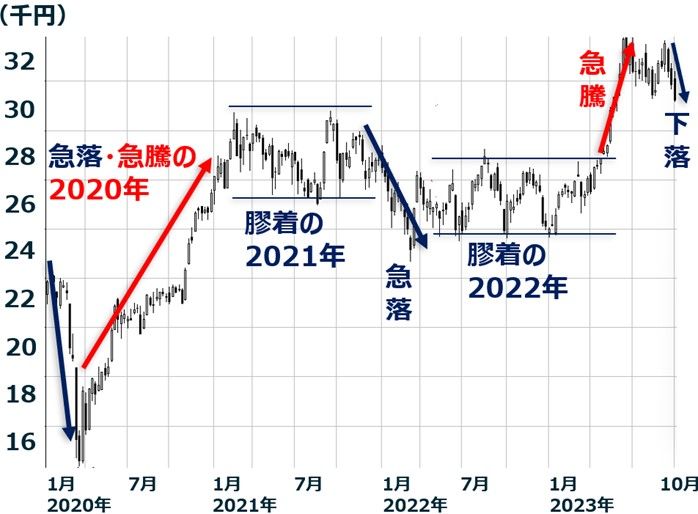

日経平均をもう少し、長い期間のチャートで見てみましょう。

日経平均週足:2020年1月6日~2023年10月3日

出所:楽天証券MSより作成

長期的に眺めると、日経平均は乱高下を繰り返しながら上昇しています。2023年4~6月の上昇ピッチが速すぎたことから、目先、スピード調整が続く可能性はあるものの、米景気がリーマンショックのような景気後退にならない限り、スピード調整の後、また上値をトライしていくと私は考えています。

結論として、短期的にシートベルトを締め直す必要はあるものの、時間分散しながら割安な日本株を買い増ししていくことが、長期的な資産形成に寄与するとの考えは変わりません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)