![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

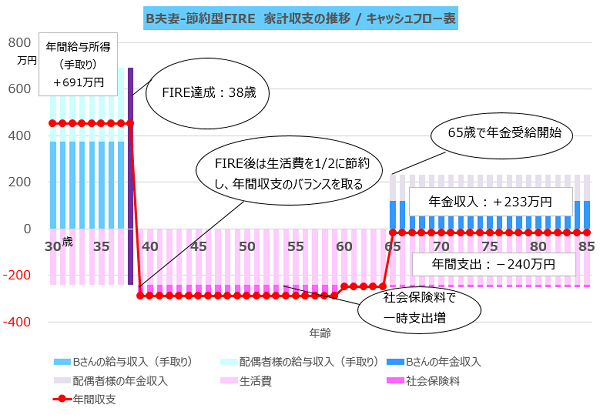

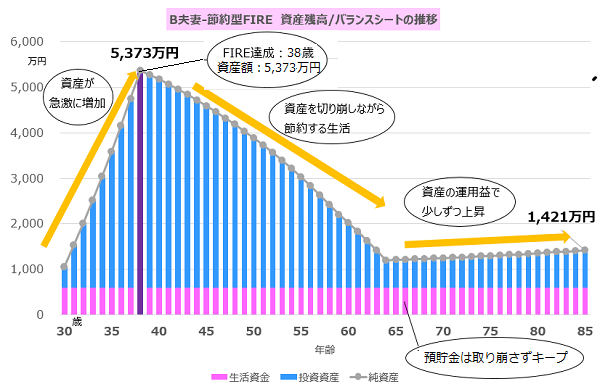

節約型の場合、38歳、総資産額は5,373万円でFIRE達成

Bさんの節約型FIREライフプラン

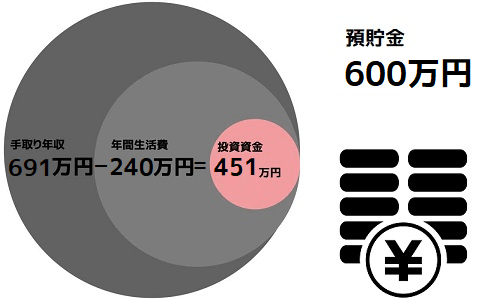

FIRE達成方法:現在の支出を半分(480万円の半分。約240万円)に切り詰め、残った全額(691万円-240万円=451万円)を利回り4%の商品で運用。38歳で資産が約5,373万円となり、節約型FIREが達成できる見込み。

何歳でFIRE達成?:38歳

FIRE達成時の資産は?:5,373万円

FIRE後の暮らしは?:FIRE後は現在の時点の生活水準の半分(480万円の1/2=約240万円)で生活する。

FIRE後の収入は:生活費の全額を資産収入および取り崩しで生活。

老後は?:85歳でも約1,421万円の資産が残っている。

節約型は現在の生活費をトコトン見直して、生活費を半分にしますので、今後の生活費は約240万円となります。住居費をいかに低く抑えられるかがポイントになります。

生活費を現在の半分にし、それを全額資産収入で賄いながら85歳でも約1,421万円の資産維持が可能になる節約型のFIRE達成は38歳と、サイド型と同じ時期となります。達成後は社会保険料負担が増えますが、60歳以降は国民年金保険料負担がなくなります。

資産残高のピークは38歳で約5,373万円となり、サイド型よりも高くなります。サイド型は勤労収入があるため少なくても大丈夫ですが、節約型の生活費は低いものの、資産収入のみに頼ることになるため、より大きな資産を準備しておく必要があるわけです。FIRE達成時期は、サイド型と同じ38歳となります。

38歳でFIRE達成後は、資産運用を継続しながら生活費分を取り崩し、65歳から公的年金を受給し始めると、公的年金受給金額(約233万円)と生活費(約250万円)の差が小さく、運用益の方が大きくなることが期待されるため、資産はわずかながら増加していきます。その結果、85歳時点で1,421万円となっています。

最後に

30歳DINKSのBさんご夫婦がFIREを目指すとしたら、FIRE後の生活費や収入減がどう変化するのかをシミュレーションしてみました。共働きということで2馬力ですので、お金は貯めやすく、ご夫婦の考え方、価値観がしっかりと合致していれば、目標を達成することは十分可能なのではないかと思います。

ただし、お子様が生まれたり、ご夫婦の考えが合わなくなってしまうと、今回の計画からずれてくることになります。ご夫婦でしっかり話しながら進めていくことがポイントでしょう。FIREはあくまでライフスタイルの1つですが、必ずしも非現実的な話ではないということがご理解いただけたのではないでしょうか。

今回は大きなケガなどのトラブルや高齢期において要介護になるといった負担は発生しないという少し楽観的な前提になっているところもある一方、今後の勤労収入も上昇しないという保守的な前提にしている部分もあります。

実際にこのようなライフプランを立てて実行していく場合には、このようなシミュレーションを年に1回など定期的にアップデートしながら確認していくことが重要です。

他の2例のライフプランシミュレーションをチェック!

|

Aさん

年齢25歳 |

B夫妻

年齢:30歳 |

C一家

年齢:35歳 |

|

家族:シングル |

家族:既婚

|

家族:既婚、子供あり(5歳) |

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)