![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:シノプシス(SNPS、NASDAQ)、オン・セミコンダクター(ON、NASDAQ)

シノプシス

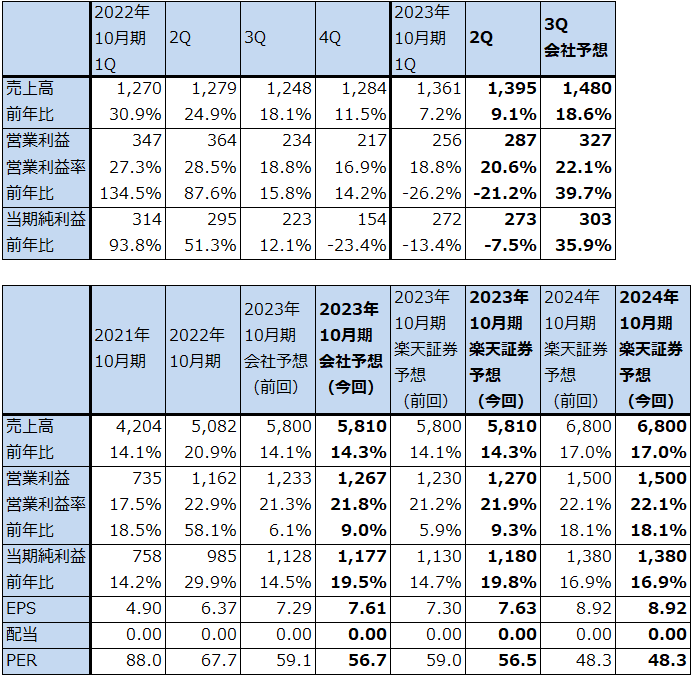

1.2023年10月期2Qは9.1%増収、21.2%営業減益

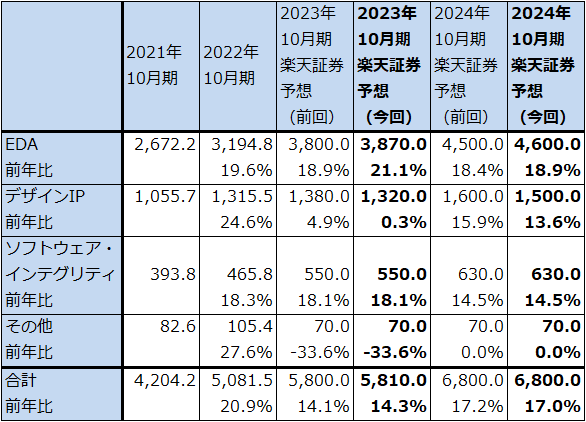

シノプシスの2023年10月期2Q(2023年2-4月期、以下今2Q)は、売上高13.95億ドル(前年比9.1%増)、営業利益2.87億ドル(同21.2%減)となりました。売上高と営業利益は今1Qよりわずかながら増加しており、業績は堅調でした。一方、前年比では売上高は9.1%増と前年を上回りましたが、営業減益となりました。前2Qは採算が良いデザインIP(共通化できる設計部分(インターフェース、セキュリティなど)の設計図を外販する)の売上高が大きかったためです。

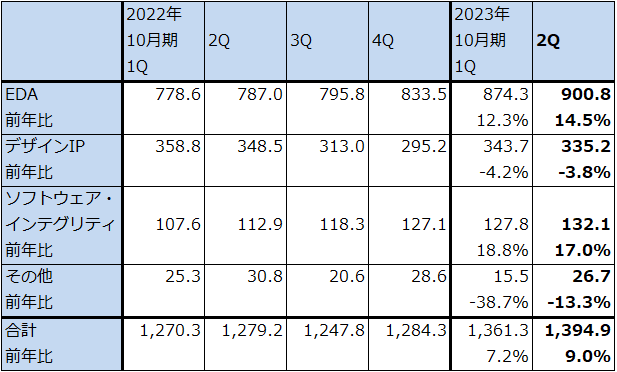

今2Qのプロダクトグループ別売上高を見ると、EDA(Electronic Design Automation。ロジック半導体設計システム)は9.008億ドル(同14.5%増)と順調に伸びました。一方で、デザインIPは3.352億ドル(同3.8%減)と減収となりました。前述のように、これが利益面でのマイナス要因となりました。またソフトウェア・インテグリティ(他社製品を含む各種のセキュリティ管理ソフト)は1.321億ドル(同17.0%増)とこれも順調に伸びました。

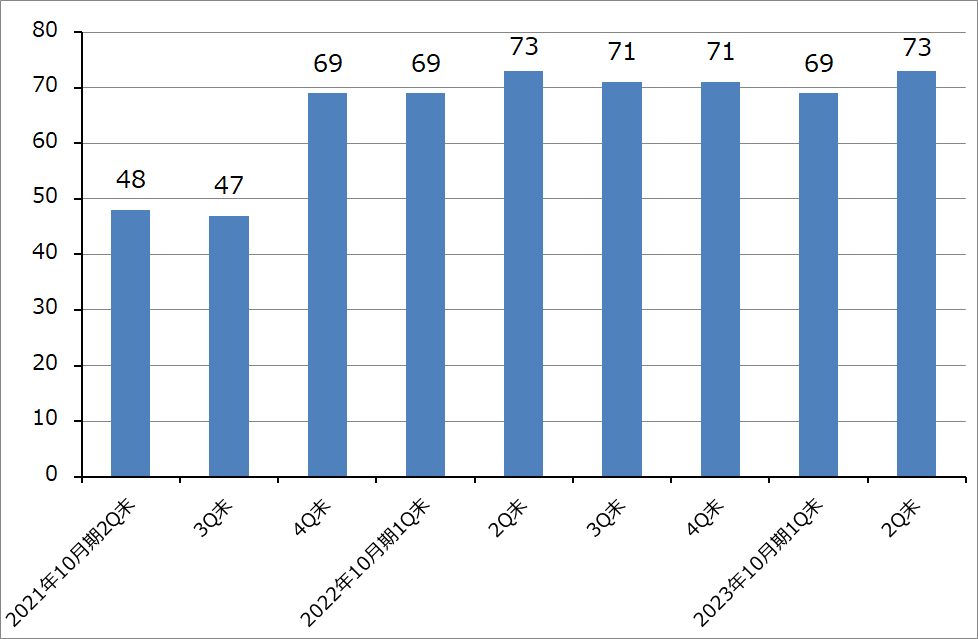

会社側の見方では、民生品向け中心に半導体デバイス市場は厳しい状況が続いていますが、半導体景気の回復を見込んだ半導体の設計需要が多くなっています。2023年4月末の全社受注残高は73億ドルとなり、過去最高だった2022年4月末73億ドルと並びました。

また、シノプシスが約10年前から自社のソフトウェアに積極的にAIを搭載してきたことが顧客から評価されています。今のロジック半導体、特に一桁ナノ台の微細化が進んだロジック半導体は、優秀な設計用AIがなければ設計できないか、大幅に時間がかかるようになっています。

表1 シノプシスの業績

時価総額 65,609百万ドル(2023年7月6日)

発行済株数 154.730百万株(完全希薄化後)

発行済株数 152.187百万株(完全希薄化前)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの高安平均値。

表2 シノプシス:プロダクトグループ別売上高(四半期、新区分)

出所:会社資料より楽天証券作成

注:四捨五入のため合計が合わない場合がある。

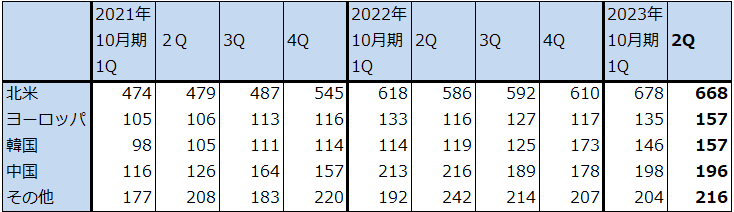

表3 シノプシスの地域別売上高(四半期)

出所:会社資料より楽天証券作成

注:四捨五入のため合計が合わない場合がある。

グラフ1 シノプシスの受注残高

2.楽天証券では2024年10月期二桁増収増益の見方を維持

今2Q決算発表時の今3Q会社予想(予想レンジの平均値)は、売上高14.80億ドル(前年比18.6%増)、営業利益3.27億ドル(同39.7%増)です。今3Qは納入が多いため、前年比では大きく伸びる見込みです。

また、2023年10月期通期会社予想業績(予想レンジの平均値)は、売上高58.10億ドル(前年比14.3%増)、営業利益12.67億ドル(同9.0%増)となっており、今1Q決算発表時予想の売上高58.00億ドル、営業利益12.33億ドルとほぼ同水準になりました。

楽天証券では、2023年10月期予想は会社予想と同水準、2024年10月期予想は前回予想の売上高68.00億ドル(同17.0%増)、営業利益15.00億ドル(同18.1%増)を維持します。

表4 シノプシス:プロダクトグループ別売上高(年度、新区分)

出所:会社資料より楽天証券作成

注:四捨五入のため合計が合わない場合がある。

3.今後6~12カ月間の目標株価を前回440ドルから520ドルに引き上げる

シノプシスの今後6~12カ月間の目標株価を前回の440ドルから520ドルに引き上げます。

業績だけを見ると、シノプシスの50倍台後半のPER(株価収益率)には割高感があります。ただし、シノプシスが積極的に設計用AIを自社製品に取り入れてきたことから、株式市場ではシノプシスをAI関連と位置付ける見方があるようです。AIを取り入れてすでに時間が経過しているため、AIによってシノプシスの業績が大きく変化することはないと思われますが、PERは高い状態が続くと予想されます。

そのため、2024年10月期の楽天証券予想EPS(1株当たり利益)8.92ドルに今の評価であるPER55~60倍を当てはめました。

引き続き中長期で投資妙味を感じます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)