![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

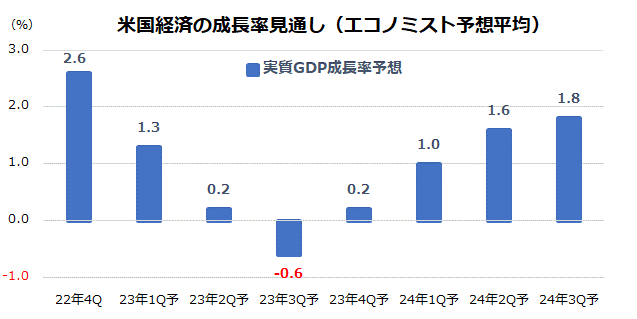

米国経済の実質成長率を巡る予想平均を確認

米国市場では、景気が鈍化していくとの見通しが有力となっています。昨年3月のFOMC以降9会合連続利上げの累積効果に加え、今年3月に発生した金融不安が経済見通しの重しとなっています。

銀行株が下落した影響を受け、資本市場では社債の信用スプレッドが拡大。地方銀行の貸し出し(融資)姿勢は厳格化し、特に中小企業の資金調達コストが上昇しそうです。投資活動や商業用不動産取引を巡る資金繰りなどがタイトになると警戒されています。

図表2は、米国の四半期別・実質GDP(国内総生産)成長率(米国では前期比年率換算成長率が標準)を巡るエコノミスト予想平均を示したものです(4月12日時点)。今年の成長率は第1Q(1-3月期日)の+1.3%から第2Q(4-6月期)は+0.2%に減速し、第3Q(7-9月期)はマイナス成長(▲0.6%)に陥ると見込まれています。

ただ、テクニカル・リセッションと定義される「2四半期連続のマイナス成長」は回避される見通しで、第4Q(10-12月期)から徐々に成長率が持ち直すと予想されている点が特徴です。

金融不安の影響が、今後の景気や業績見通しをどの程度鈍化させるのかを注視すべきですが、米国の四半期別・実質GDP成長率は2024年に向けて復調をたどっていくものとみられています。

昨年下落した米国株式が景気の鈍化をすでに相当織り込み、年後半に向け株価が持ち直していくとの「メインシナリオ」に変わりはありません。長期投資の姿勢を維持する前提に立てば、目先の悪材料や不安を消化する株価調整については、「押し目買い」や「積み増し買い」が資産形成に寄与すると考えています。

<図表2>米国景気はいったん鈍化した後に持ち直しへ

出所:Bloombergより楽天証券経済研究所作成(2023年4月12日)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)