![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

スカイウォーター・テクノロジー

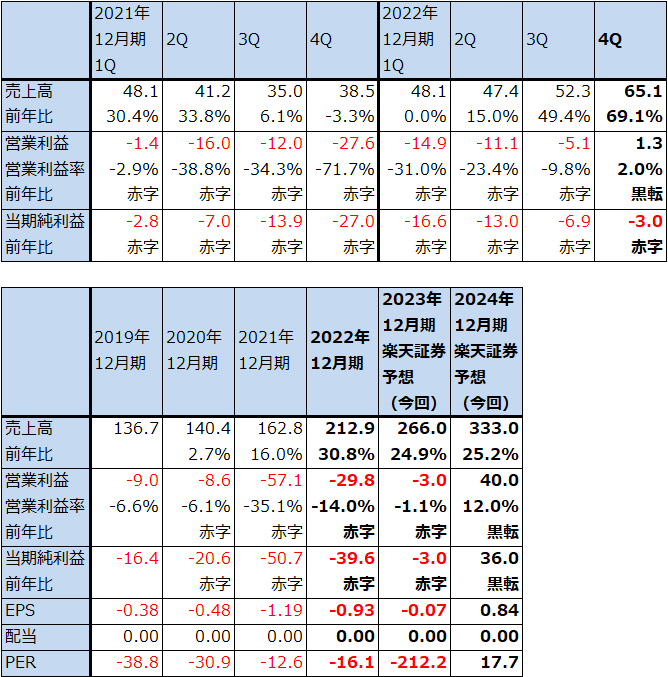

1.2022年12月期4Qは69.1%増収、営業黒字に転換

スカイウォーター・テクノロジーの2022年12月期4Q(2022年10-12月期、以下前4Q)は、売上高6,510万ドル(前年比69.1%増)、営業利益130万ドル(前年同期は2,760万ドルの赤字)となりました。2020年12月期3Q以来の営業黒字となりました。

この結果、2022年12月期通期は、売上高2.13億ドル(同30.8%増)、営業損失2,980万ドル(2021年12月期は5,710万ドルの赤字)となりました。

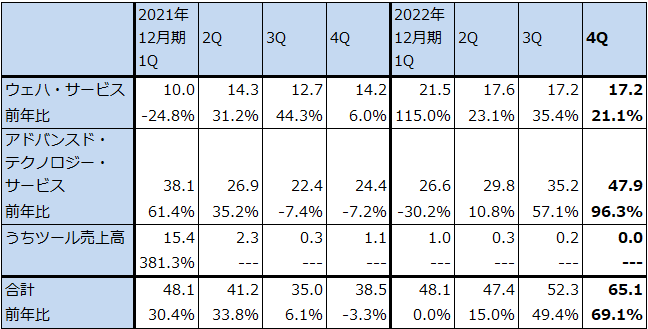

前4Qのセグメント別売上高を見ると、ウェハ・サービス(ファウンドリ(半導体受託生産)事業)は、1,720万ドル(同21.1%増)となり、前3Q並みの売上高を維持しました。継続的に値上げすることにも成功しました。

また、アドバンスド・テクノロジー・サービス(ATS、顧客との半導体関連の共同開発プロジェクト)は、4,790万ドル(同96.3%増)と大幅増収になりました。ATSは顧客数が多くなっており、開発計画が進行したことによってマイルストンに達し収益認識できたプロジェクトが多かったためです(開発が1ステップ進むごとに支払いを受ける契約が多いと思われる)。ATS売上高が多かったため、前4Qは営業黒字となりました。

ATSには、アメリカ国防総省との耐放射線半導体の共同開発や他の政府機関との共同開発が含まれています。現在、約50の開発プログラムが動いており、2022年12月期のATSの上位10顧客の売上高はATS売上高の約80%を占めています。

表6 スカイウォーター・テクノロジーの業績

時価総額 637百万ドル(2023年2月16日)

発行済株数 42.613百万株(完全希薄化後)

発行済株数 42.613百万株(完全希薄化前)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後発行済株式数(Basic)で計算。時価総額は完全希薄化前発行済み株式数(Diluted)で計算。

表7 スカイウォーター・テクノロジーのセグメント別売上高(四半期ベース)

出所:会社資料より楽天証券作成。

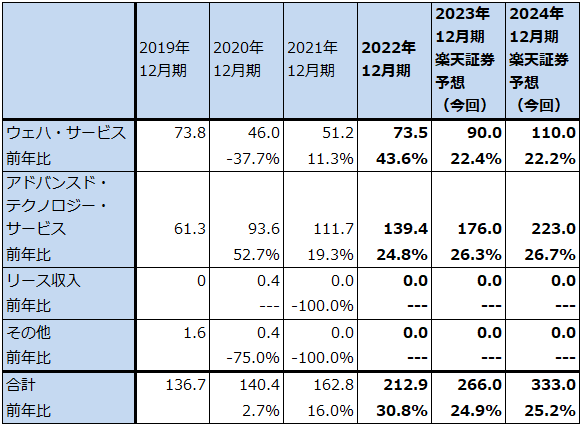

表8 スカイウォーター・テクノロジーのセグメント別売上高(年度ベース)

出所:会社資料より楽天証券作成。

2.産業向け、国防総省向けの開発プログラムが進行中。2024年12月期に黒字転換か

スカイウォーター・テクノロジーは、もともとアメリカの中堅ロジック半導体メーカーであるサイプレス・セミコンダクターの生産部門が2017年3月に投資家に売却され、独立した会社となったものです。独立後はサイプレス向けの受託生産を行っていましたが、2020年4月にサイプレスが欧州の大手半導体メーカー、インフィニオン・テクノロジーズに買収されたあとは、サイプレス向けの契約が打ち切られたため、売上高が低迷していました。

ただし、その後新たな顧客を開拓した結果、売上高は回復しています。汎用ロジック半導体の受託生産も行っていますが、CMOSイメージセンサ、MEMSセンサ、光半導体など汎用ロジック以外の分野に注力しています。

現在注力しているのは、耐放射線半導体の開発と生産ライン構築です。厳しい放射線環境の中でも動作する半導体などを開発中です。「RH90」(RAD-HARD 90)というプロジェクト名でATSでアメリカ国防総省と共同開発を行っており、90ナノの耐放射線半導体生産ラインも構築中です(国防総省向け耐放射線半導体の開発とその受託生産の両方を受注していると思われる)。開発の達成段階によって売上高が計上されることになります。生産設備の構築には、アメリカ国防総省の資金も投入されており、2025年稼働開始予定です。完成すればスカイウォーターにとって特徴的な製品になると思われます。

また、バイオセンサ、自動車向けの製品開発など、景気変動の影響を受けにくい産業向けに注力しています。ATSの顧客の全てから共同開発と受託生産の両方を受注しているわけではないと思われますが、中長期では、ATSの顧客からの生産受託が増加する可能性があります。

なお、会社側はCHIPS法補助金を申請する意向です。企業規模が小さいこともあり、まとまった補助金を受け取ることができれば、生産設備の拡大と今後の成長に大きく寄与すると思われます。

会社側ガイダンスでは、2023年12月期は25%増収になる見込みです。中長期でも会社側は年間25%増収をターゲットにしています。

このような状況から、楽天証券ではスカイウォーター・テクノロジーの2023年12月期を売上高2.66億ドル(同24.9%増)、営業損失300万ドル(2022年12月期は2,980万ドルの赤字)、2024年12月期を売上高3.33億ドル(同25.2%増)、営業利益4,000万ドル(黒字転換)と予想します。ATSの売上高次第では2023年12月期に収支均衡か若干の黒字が有り得ると思われますが、今回は保守的に予想しました。2024年12月期には黒字転換すると予想されます。

3.今後6~12カ月間の目標株価は25ドルとする

スカイウォーター・テクノロジーの今後6~12カ月間の目標株価を25ドルとします。楽天証券の2024年12月期予想EPS0.84ドルに想定PER25~30倍を当てはめました。

企業規模と時価総額が比較的小さいため、株価の変動は比較的大きいと思われますが、中長期で投資妙味を感じます。

本レポートに掲載した銘柄:オン・セミコンダクター(ON、NASDAQ)、スカイウォーター・テクノロジー(SKYT、NASDAQ)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)