![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

株価は大底を打ったのか!?

筆者のところには、「ビッグテックや半導体はもう十分に下げただろう。そろそろ買いではないのか?」という照会がよくくるが、それは今後の業績次第である。半値になったからといって、業績がついてこなければ株価は上がらない。

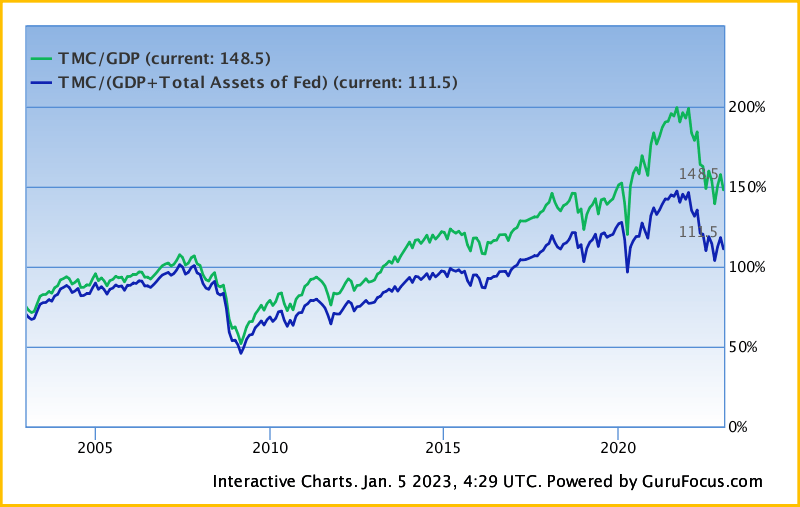

「現在の株式市場は長期的な買い場がまだ到来していない」と筆者は考えている。それは、バフェット指標が高すぎるからだ。10年にわたる金融介入がスーパーバブルを生み出したことを最も端的に示しているのは、金融市場と企業の収益性との乖離である。

経済成長、ひいては企業の収益性が最終的に元に戻ることで、価格が経済の実態を反映するようになり、投資家はより大幅な下落に対して脆弱(ぜいじゃく)になる。

バフェット指標

出所:gurufocus

グランサムが述べているように、われわれは過去100年間で4番目のスーパーバブルの中にいるのだろう。

「先進国におけるすべての2シグマ株式バブルは、トレンドに回帰しました。 しかし、それ以前には、1929年と2000年の米国では1989年に日本で、3シグマ以上のスーパーバブルになったのはほんの一握りでした。2006年には米国で、1989年には日本でも住宅にスーパーバブルが発生しました。これらの5つのスーパーバブルはすべて、平均よりもはるかに大きくて長い痛みを伴うトレンドまでずっと修正しました。今日、米国では、過去100年間で4番目のスーパーバブルの中にいます」

(ジェレミー・グランサム)

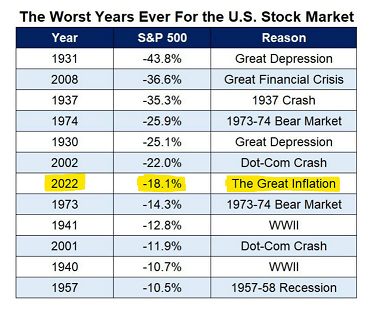

2022年のような株価の下落は必然だったのかもしれないが、FRBの急激な金利引き上げによって事態はさらに悪化している。これまでにもFRBがこのような利上げを行うたびに景気後退を招いており、今回も無傷では済まされないだろう。

過去の全ての景気後退は、大規模な金融および財政刺激策によって対処されてきた。しかし、インフレ率が過去最高に近いため、現在、それはできないのである。

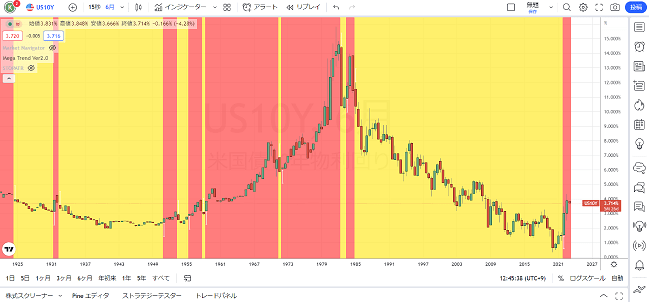

世界大恐慌から今日までの米国の10年国債金利の推移

出所:トレーディングビュー・石原順インディケーター

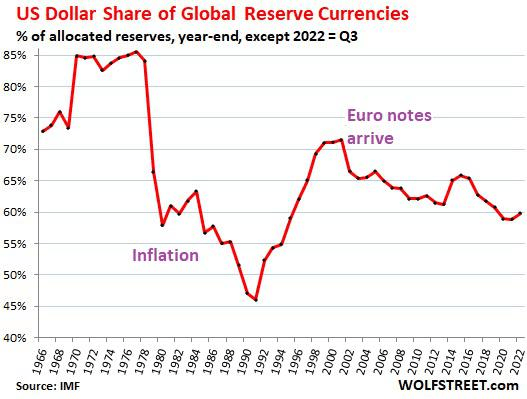

1970年代初頭、米ドルは世界の外貨準備の85%を占めていた。しかし、その後15年間に、ドル建て資産の保有者を恐怖に陥れるほどの爆発的なインフレが発生し、その割合は約半分にまで激減した。この先の米ドルも無傷ではいられないだろう。

世界の外貨準備に占めるドルの割合

ザ・グレートインフレーション

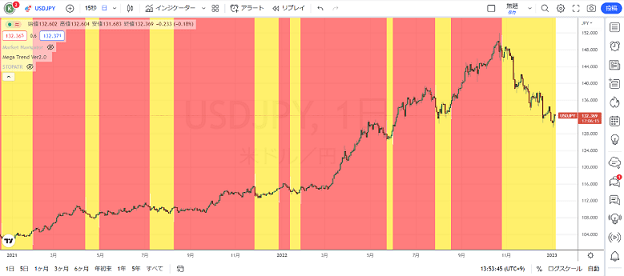

ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

ユーロ/ドル(日足)

出所:トレーディングビュー・石原順インディケーター

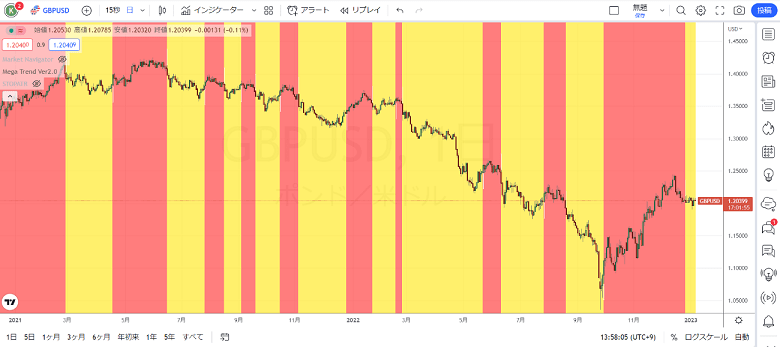

ポンド/ドル(日足)

出所:トレーディングビュー・石原順インディケーター

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)