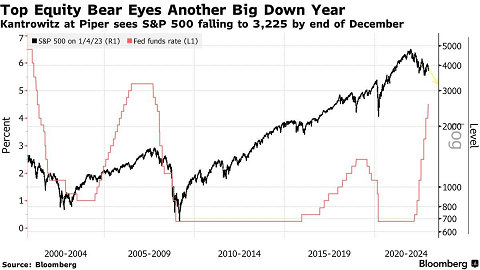

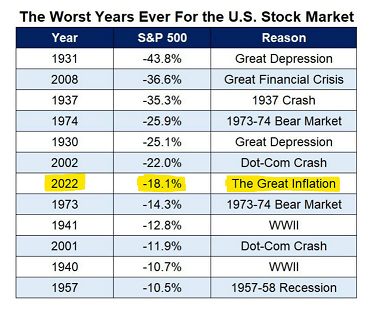

2022年の市場の損失はリーマンショック時のほぼ2倍

2022年の相場は、2008年のリーマンショック(世界金融危機)以降最大の弱気相場で、株式と債券の両方で最悪の下落相場を引き起こした。2022年の1月にS&P500種指数は4,800レベルの過去最高値にあったが、FRB(米連邦準備制度理事会)の利上げによって世界の株式・債券市場はともに暴落し、下げ相場を知らない「トレーダー」全世代に大きな衝撃を与えた。

S&P500とFFレートの推移

エブリシングバブルは崩壊し、株式市場の損失に債券市場の損失を加えると、36兆ドルという途方もない額の価値が消失した。これは金額としてはリーマンショック時のほぼ2倍の損害である。

現在、「第三次世界大戦はもうはじまっている」とトッドが述べているように、世界は戦時経済下にあり、「独裁制や全体主義においては真っ赤な嘘ほど威力をもつ(ハンナ・アーレント)」時代が到来している。

何年もかけてインフレを引き起こした(QE1から無制限のQE、レポによる救済、大量の通貨供給量の拡大)FRBは、CPI(消費者物価指数)インフレをプーチン、パンデミック、気候変動のせいにしながら、米国の労働者階級と他のグローバルな同盟国に背中を向けて自分たちのインフレ騒動を片付けることになるだろう。

いずれにせよ、「紙幣の大増刷と信用創造」の時代は終わった。

帝国のビッグサイクル

ドラッカーは、「経済至上主義は、経済的な地位、経済的な報酬、経済的な権利が、人の働く目的であるとする。これらのもののために、人は戦争をし、死んでもよいと思う。そして、ほかのことはすべて偽善であり、衒いであり、虚構のナンセンスであるとする」と述べたが、インフレに加えて、米国のエリート(戦争屋)によって地政学リスクが増大していることが2022年からの相場を難しくしている。

過去10年間、国家管理相場とでも呼ぶべき政府の大規模な金融介入が行われ、金融市場はそれぞれの経済の根底にある連関から大幅に歪められた。このような長期的な成長トレンドからの乖離(かいり)は持続不可能であろう。

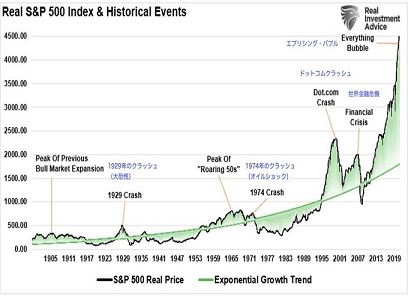

実質S&P500のパフォーマンスと歴史的な金融危機

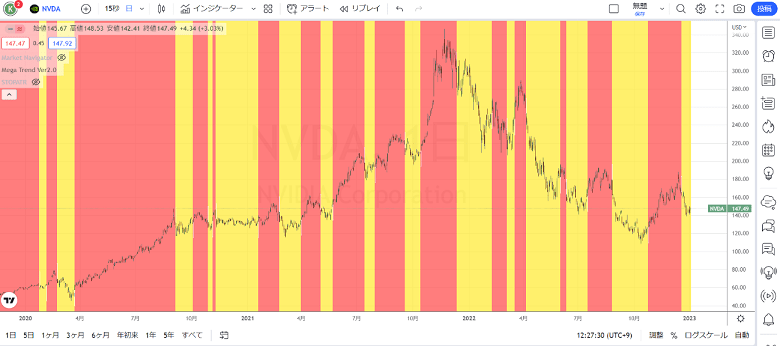

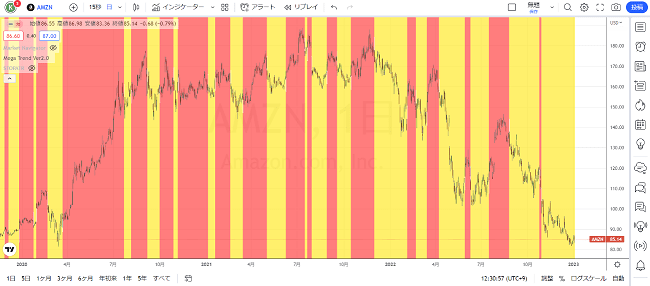

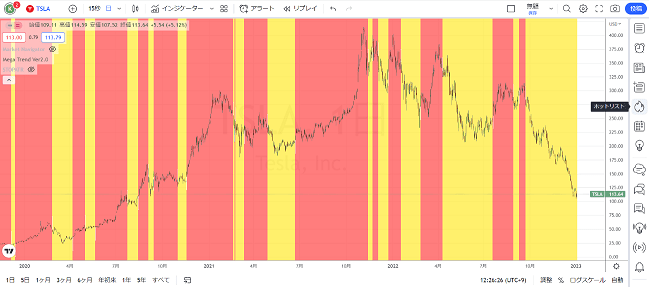

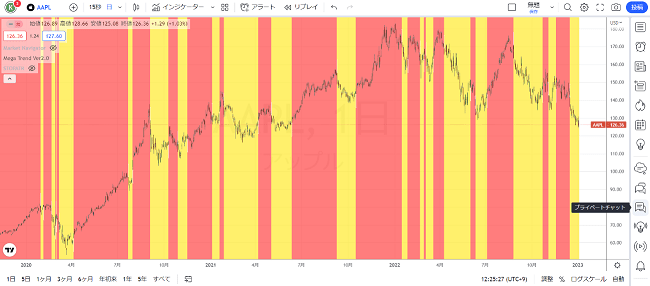

昨年からビッグテック株や半導体関連株が大きく売られたが、エヌビディアやメタプラットフォームズ、アマゾン、アルファベットの下げに対して、テスラやアップルは割高な株価水準を維持していた。しかし、テスラは昨年後半から大きく下げ、今は米国株の最後のとりでといわれるアップルが下落を開始している。

エヌビディア(日足)

出所:トレーディングビュー・石原順インディケーター

アマゾン(日足)

出所:トレーディングビュー・石原順インディケーター

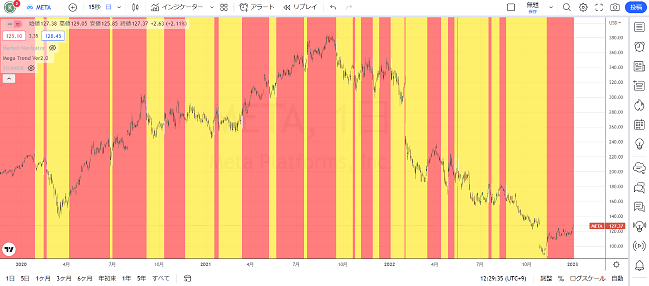

メタプラットフォームズ(日足)

出所:トレーディングビュー・石原順インディケーター

テスラ(日足)

出所:トレーディングビュー・石原順インディケーター

アップル(日足)

出所:トレーディングビュー・石原順インディケーター

株価は大底を打ったのか!?

筆者のところには、「ビッグテックや半導体はもう十分に下げただろう。そろそろ買いではないのか?」という照会がよくくるが、それは今後の業績次第である。半値になったからといって、業績がついてこなければ株価は上がらない。

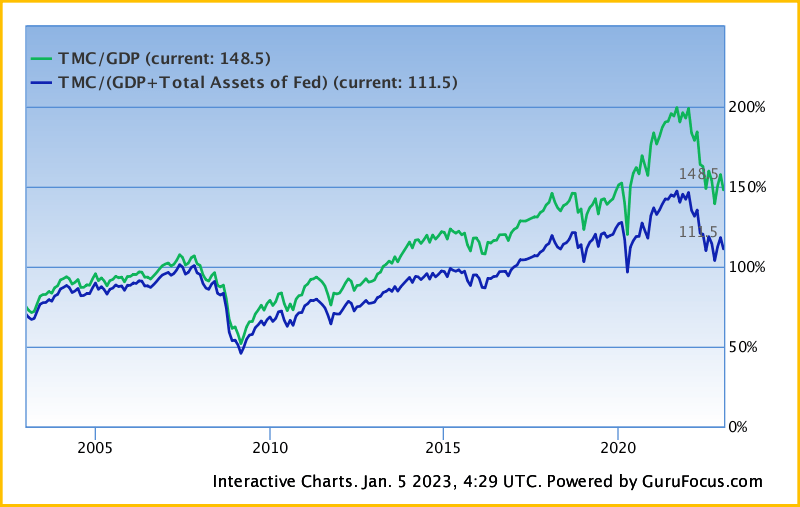

「現在の株式市場は長期的な買い場がまだ到来していない」と筆者は考えている。それは、バフェット指標が高すぎるからだ。10年にわたる金融介入がスーパーバブルを生み出したことを最も端的に示しているのは、金融市場と企業の収益性との乖離である。

経済成長、ひいては企業の収益性が最終的に元に戻ることで、価格が経済の実態を反映するようになり、投資家はより大幅な下落に対して脆弱(ぜいじゃく)になる。

バフェット指標

出所:gurufocus

グランサムが述べているように、われわれは過去100年間で4番目のスーパーバブルの中にいるのだろう。

「先進国におけるすべての2シグマ株式バブルは、トレンドに回帰しました。 しかし、それ以前には、1929年と2000年の米国では1989年に日本で、3シグマ以上のスーパーバブルになったのはほんの一握りでした。2006年には米国で、1989年には日本でも住宅にスーパーバブルが発生しました。これらの5つのスーパーバブルはすべて、平均よりもはるかに大きくて長い痛みを伴うトレンドまでずっと修正しました。今日、米国では、過去100年間で4番目のスーパーバブルの中にいます」

(ジェレミー・グランサム)

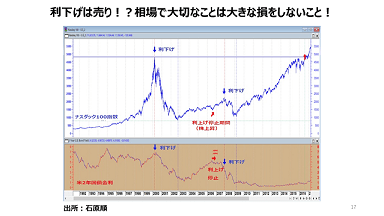

2022年のような株価の下落は必然だったのかもしれないが、FRBの急激な金利引き上げによって事態はさらに悪化している。これまでにもFRBがこのような利上げを行うたびに景気後退を招いており、今回も無傷では済まされないだろう。

過去の全ての景気後退は、大規模な金融および財政刺激策によって対処されてきた。しかし、インフレ率が過去最高に近いため、現在、それはできないのである。

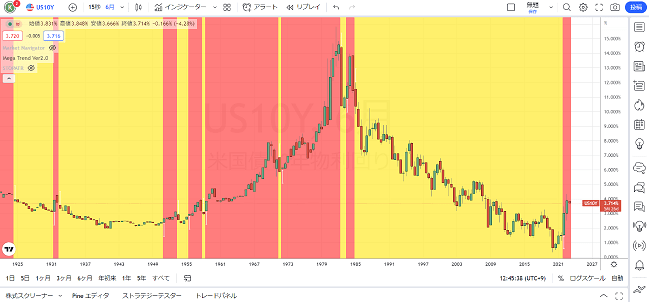

世界大恐慌から今日までの米国の10年国債金利の推移

出所:トレーディングビュー・石原順インディケーター

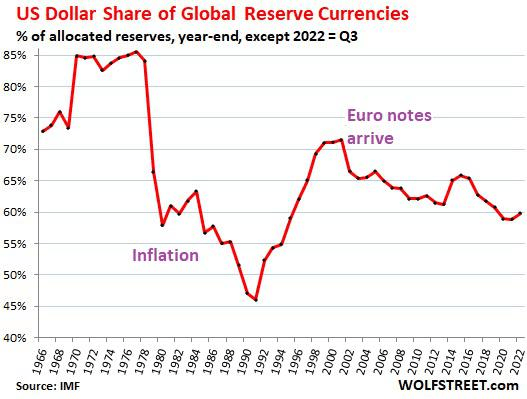

1970年代初頭、米ドルは世界の外貨準備の85%を占めていた。しかし、その後15年間に、ドル建て資産の保有者を恐怖に陥れるほどの爆発的なインフレが発生し、その割合は約半分にまで激減した。この先の米ドルも無傷ではいられないだろう。

世界の外貨準備に占めるドルの割合

ザ・グレートインフレーション

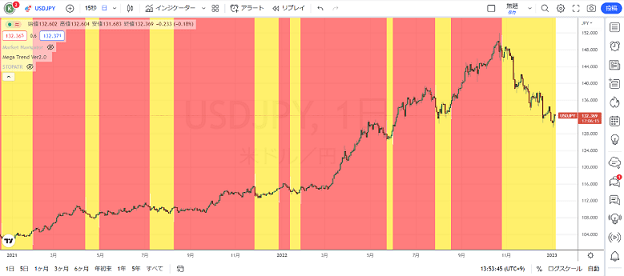

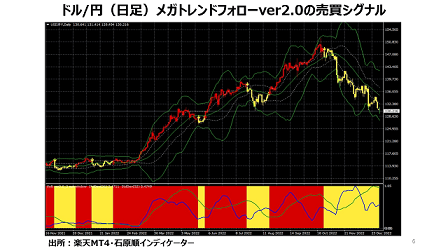

ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

ユーロ/ドル(日足)

出所:トレーディングビュー・石原順インディケーター

ポンド/ドル(日足)

出所:トレーディングビュー・石原順インディケーター

1月4日のラジオNIKKEI『楽天証券PRESENTS 先取りマーケットレビュー』

1月4日のラジオNIKKEI『楽天証券PRESENTS 先取りマーケットレビュー』は、武田則孝さん(楽天証券FXディーリング部)をゲストにお招きして、「昨年の相場の損が大きすぎて市場は痛んでいる」・「QT、利下げ、地政学リスク・・今年の相場は気を抜けない」というテーマで話をしてみた。ぜひ、ご覧ください!

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

楽天証券新春講演会2023 1月14日(土)

お申込みはこちらから

【セミナー視聴特典】

石原順×エミン・ユルマズセミナーを視聴された方に、「2023年為替相場のゆくえ」をプレゼント!

1月4日: 楽天証券PRESENTS 先取りマーケットレビュー

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。