![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

利上げの打ち止めが株価反転の契機に

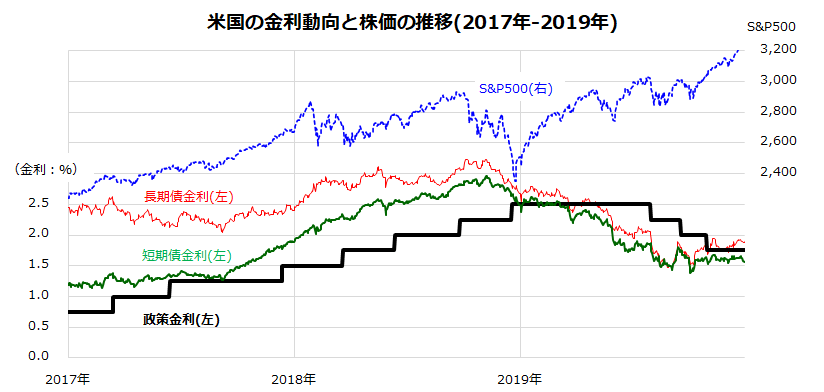

前回の金利サイクルと株価の関係を振り返ると、政策金利と債券市場金利のピークアウトが株価の方向性に影響した市場実績がみてとれます。図表2は、2017年から2019年までの米国株(S&P500種指数)と各種金利の推移を示したものです。

FRBは2015年12月から2018年12月まで合計9回の利上げを実施。その累積効果が期待インフレ率や先行き景況感を鈍化させ、債券市場金利は2018年末に低下に転じました。そして、2018年12月の利上げ打ち止めと債券市場金利の低下をカタリスト(契機)に、米国株が底入れした実績がわかります。

その後、債券市場金利は低下基調をたどり、株式は上昇傾向に転じました。FRBは2019年後半に利下げに転じました。選挙サイクルと関連したアノマリー(市場実績に基づく教訓)に沿い、大統領選挙の前年だった2019年に米国株は堅調で28%以上上昇しました。

<図表2>利上げ打ち止めが株価反転のカタリストとなった

政策金利が高止まりから低下に転じた2019年の株高局面におけるセクター(業種)物色を振り返ると、債券市場金利の低下傾向を受け、ハイテク関連(情報技術やコミュニケーション・サービス)や資本材・サービスや消費財・サービスが相場のリード役となりました。

選挙サイクルと株価の関係を示してきたアノマリーによれば、2023年は「大統領選挙前年」に相当し、株価堅調が見込まれます。

今年の株式市場は金融環境の悪化と景気の先行き鈍化観測を織り込んですでに大きく下落してきました。相場のボトム(底)を判断するのは難しいですが、来年春までには金利のピークアウトと「不景気の株高」が示現する可能性に期待したいと思います。足元の株式相場はいまだ不安定ですが、先行きを冷静に見極めて難局をしのぎたいと考えます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)