円建てNYダウ平均は過去最高値を更新した

米国市場では、前週のFOMC(米連邦公開市場委員会)で「ピボット(政策転換)」期待が後退し株価は下落10月・雇用統計(11月4日発表)以降は持ち直しましたが、今週は中間選挙接戦による政局不透明感やCPI(消費者物価指数)発表を控えた警戒感で続落しました(9日)。

一方、米金利の高止まりが支えとなり、為替のドル/円相場は底堅く推移しています。ドル高・円安傾向を受け、円建て(円換算)のNYダウ平均(ダウ工業株30種平均)は堅調に推移しています。

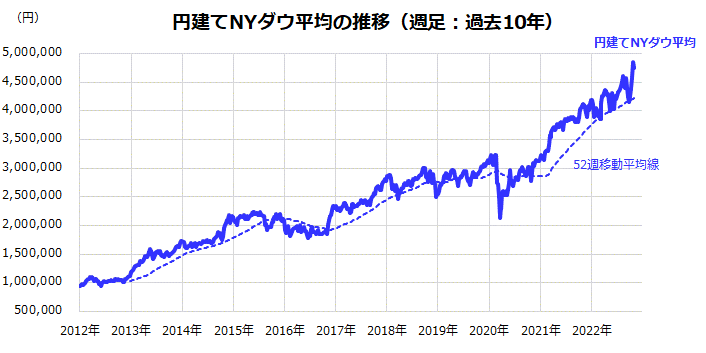

図表1は、長期の視野で円建てNYダウ平均の推移(週足)を示したものです。円建てNYダウ平均は10月末に約485万円と過去最高値を更新。2012年初以降では約5倍に上昇しており、年率平均リターンは約16%となっています。

本年に入りNYダウ平均は下落しましたが、為替のドル高・円安による「為替差益」が株式のマイナスを埋め戻し、上昇を維持してきました。円ベースでみた米国株のリターンが堅調であることを再認識したいと思います。

なお、東証上場ETF(上場投資信託)の「NEXT FUNDSダウ・ジョーンズ工業株30種平均株価(為替ヘッジなし)連動型上場投信」(東証コード:1546)は、円建てNYダウ平均への連動を目指すファンドです。

同ETFの売買単位は一口からで、取引時価は4万6,920円、年初来騰落率は+16.5%となっています(9日)。米国市場のブルーチップ(優良株)への分散投資を簡単に実践できる投資ツールとして注目したいと思います。

<図表1>為替差益が貢献する「円建てNYダウ平均」の堅調

利上げの打ち止めが株価反転の契機に

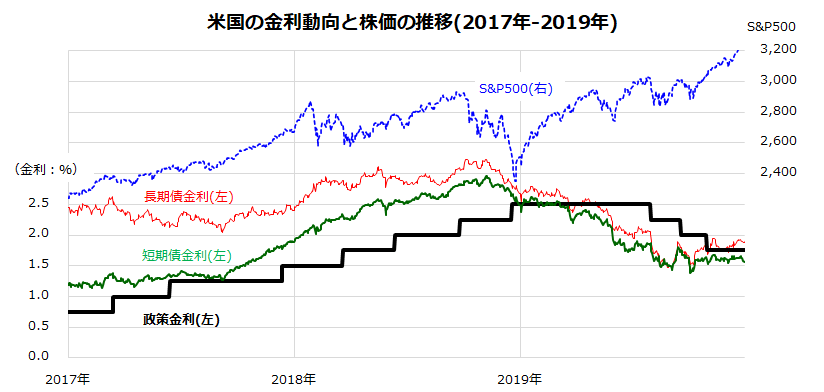

前回の金利サイクルと株価の関係を振り返ると、政策金利と債券市場金利のピークアウトが株価の方向性に影響した市場実績がみてとれます。図表2は、2017年から2019年までの米国株(S&P500種指数)と各種金利の推移を示したものです。

FRBは2015年12月から2018年12月まで合計9回の利上げを実施。その累積効果が期待インフレ率や先行き景況感を鈍化させ、債券市場金利は2018年末に低下に転じました。そして、2018年12月の利上げ打ち止めと債券市場金利の低下をカタリスト(契機)に、米国株が底入れした実績がわかります。

その後、債券市場金利は低下基調をたどり、株式は上昇傾向に転じました。FRBは2019年後半に利下げに転じました。選挙サイクルと関連したアノマリー(市場実績に基づく教訓)に沿い、大統領選挙の前年だった2019年に米国株は堅調で28%以上上昇しました。

<図表2>利上げ打ち止めが株価反転のカタリストとなった

政策金利が高止まりから低下に転じた2019年の株高局面におけるセクター(業種)物色を振り返ると、債券市場金利の低下傾向を受け、ハイテク関連(情報技術やコミュニケーション・サービス)や資本材・サービスや消費財・サービスが相場のリード役となりました。

選挙サイクルと株価の関係を示してきたアノマリーによれば、2023年は「大統領選挙前年」に相当し、株価堅調が見込まれます。

今年の株式市場は金融環境の悪化と景気の先行き鈍化観測を織り込んですでに大きく下落してきました。相場のボトム(底)を判断するのは難しいですが、来年春までには金利のピークアウトと「不景気の株高」が示現する可能性に期待したいと思います。足元の株式相場はいまだ不安定ですが、先行きを冷静に見極めて難局をしのぎたいと考えます。

2023年に向けたリスク要因を警戒しておく

上述した通り、2023年の米国株は2019年に倣って回復基調をたどると期待しています。ただ、相場の戻り基調が「一本調子」をたどるとは限りません。さまざまなリスクイベントが顕在化するたびに株価が変動する可能性があります。

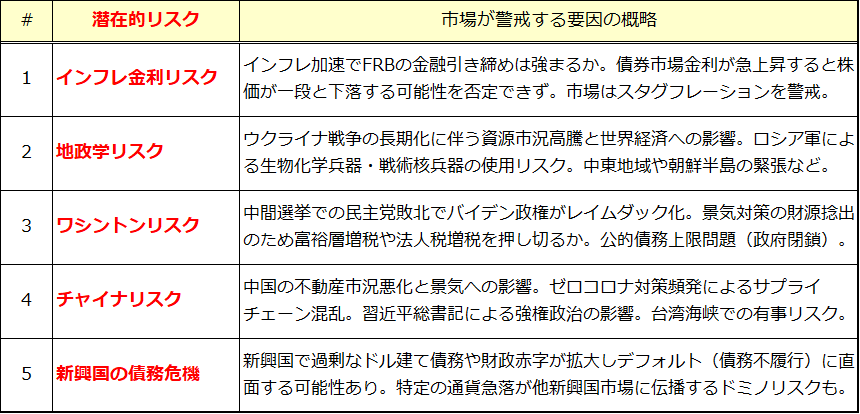

図表3は、2023年に向けて株価の押し下げ圧力につながりそうな潜在的リスクを一覧にしたものです。「インフレ金利リスク」、「地政学リスク」、「ワシントンリスク」、「チャイナ(中国)リスク」、「新興国の債務リスク」は、すでに市場参加者が多かれ少なかれ憂慮している「リスクシナリオ」ともいえるでしょう。

<図表3>市場が向き合う2023年の潜在的リスク要因

特に、「インフレ金利リスク」に関しては、市場が恐れている以上にスタグフレーション(景気停滞下でのインフレ加速)懸念が高まると、株価は変動を余儀なくされそうです。また、「地政学リスク」については、ウクライナ戦争でロシアが戦術核兵器を使用するような事態となれば、世界株式が急落に見舞われる可能性が想定されます。

「チャイナリスク」では、中国の経済活動の約5分の1を占めるとされる不動産部門の不況が長引くことが景気回復の足かせになる懸念があり、世界経済の重しとなる可能性があります。

一方、10月に開催された共産党大会では習近平(シー・ジンピン)総書記が3期目入りを決めました。その「強権政治」は中国経済の活性化、改革開放、技術革新を抑制することが憂慮されており、台湾に対する武力行使を含めた圧力も憂慮されています。

また、「新興国の債務危機」については、先進国金利とドルの上昇で外貨建て債務が膨張し、債務不履行に直面する新興国の通貨が急落。他新興国の通貨下落に波及するドミノ効果が不安視されています。

上記した事象のどれもがメインシナリオとは思いませんが、2023年もリスク要因の行方を警戒すべき年となりそうです。

▼著者おすすめのバックナンバー

2022年11月4日:中間選挙を乗り越える?米国株は復調をたどるか

2022年10月28日:米国株は下値固め?リーマンショックとの違いは

2022年10月21日:米国株の調整に一巡感?長期積立投資は最強か

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。