![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

米景気ハードランディング避けられない?

このコラムで毎週お伝えしている通り、世界の株式市場の最大の注目点は、急速に減速してきた米景気がソフトランディングするかハードランディングとなるか【注】にあります。

【注】米景気ソフトランディング・ハードランディング

◆ソフトランディング・シナリオ:米景気が堅調なうちに、インフレが沈静化に向かい、米利上げ停止が視野に入る。米景気はリセッション(景気後退)入りすることなく緩やかな拡張が続く。

◆ハードランディング・シナリオ:米景気・企業業績の悪化が鮮明になってきても高水準のインフレが続く。FRBは景気犠牲をかえりみずにインフレ抑制を目指して引き締めを続ける。インフレと金利上昇を受けて、米景気がリセッション入りする。世界的な景気後退期に入る。

ソフトランディングかハードランディングか、結論が出るのにまだかなり時間がかかると思います。

米企業業績が堅調なうちにインフレが沈静化すれば、ソフトランディングの期待が高まるところです。ところが、足元はその逆で、米企業業績に悪化の兆しが見えてきたにもかかわらず、インフレ沈静化のメドがたたないことから、ハードランディングが意識されています。

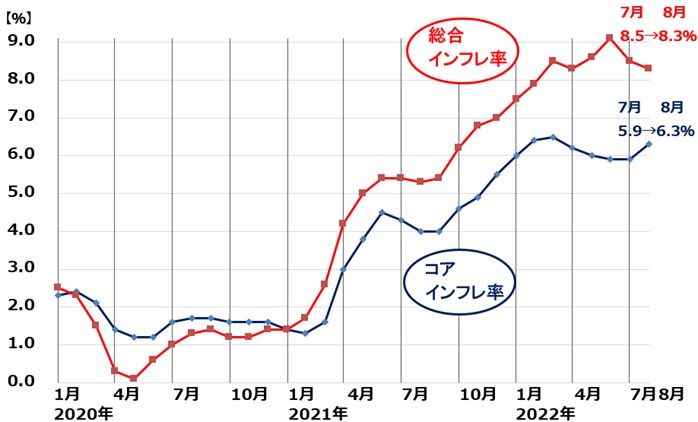

米インフレ率(CPI前年比上昇率)推移:2020年1月~2022年8月

出所:米労働省

ただし、インフレの先行指標である原油先物や海運市況、米長期金利が低下していることから、先行きインフレが低下していくことはほぼ確実と思われます。問題は低下のピッチです。低下のピッチが遅すぎると、FRBが過剰な引き締めをやって景気をオーバーキル(やり過ぎて台無しに)するリスクが高まります。

WTI原油先物(期近)推移:2021年1月4日~2022年9月30日

出所:QUICKより作成

今後、米景気および世界景気のリセッション入りが確定的になると、日本の景気・企業業績も腰折れとなり、日経平均も新安値を更新することになると思います。現時点で、その可能性は低いと考えています。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)