※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「日経平均は二番底トライ?米ハードランディング避けられない?」

米利上げショック・米景気悪化懸念でナスダック安値更新

9月最終週の日経平均株価は1週間(26~30日)で1,216円安の2万5,937円となりました。9月21日の米利上げショックが響いて米国ナスダック総合指数(ナスダック)が安値を更新する中、世界的に株が売られ、日本株にも外国人と見られる売りが増えました。

9月21日、FRB(米連邦準備制度理事会)は0.75%の利上げを発表、6月・7月についで3会合連続の大幅利上げとなりました。それに加えて、年末のFF金利がさらに1.25%引き上げられて4.4%(FOMC[米連邦公開市場委員会]メンバーの予測中央値)となる示唆があったことが、ショック安を招きました。

ジェローム・パウエルFRB議長が「景気を犠牲にしてでもインフレ抑制のための金融引き締めをやり遂げる」と繰り返し表明していることもあり、金融市場には米国のリセッション(景気後退期)入りは避けられないと悲観が広がりました。

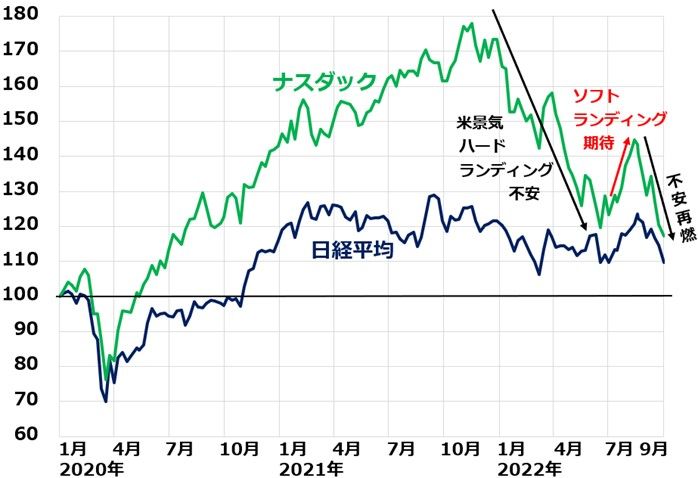

ナスダック・日経平均比較:2019年12月末~2022年9月30日

日経平均は昨年10月以降、米国株が急落する中、相対的に低い下落率で済んでいます。円安・リオープン(経済再開)による企業業績押し上げ期待が、日本株が相対的に堅調な理由です。米国株の主要株価指数が一斉に安値を付ける中で、日経平均はまだ年初来安値(3月9日の2万4,717円)より高い水準にあります。

ただし、米景気がリセッション入りして、世界的な景気後退におちいる場合は、話が変わります。円安・リオープンの効果で日本の企業業績が押し上げられるのは、あくまでも米景気が減速しつつも、リセッションを回避する場合です。米景気がリセッション入りするリスクが意識されると、日経平均もさらに売り込まれるリスクが出ます。

円安・リオープンで相対的に堅調な日経平均も正念場

日経平均は米国株より堅調で、まだ年初来安値(2万4,717円)より高い水準です。

日経平均日足:2022年1月4日~9月30日

上の日足チャートをご覧いただくとわかる通り、日経平均は、これまでサポート(下値支持線)として意識されてきた2万5,800円を割り込むリスクが出ています。もし、そこを割り込むと次のサポートは、年初来安値の2万4,700円となります。

米景気がリセッション入りするリスクが意識される中、年初来安値をつけた3月9日についで二番底をトライするリスクが出ています。

私は、世界景気はリセッションぎりぎりまで悪化するものの、ぎりぎりリセッションを回避するとメインシナリオで想定しています。その想定通りならば、日経平均は下落しても年初来安値(2万4,700円)を大きく下回ることはないと予想しています。

米景気ハードランディング避けられない?

このコラムで毎週お伝えしている通り、世界の株式市場の最大の注目点は、急速に減速してきた米景気がソフトランディングするかハードランディングとなるか【注】にあります。

【注】米景気ソフトランディング・ハードランディング

◆ソフトランディング・シナリオ:米景気が堅調なうちに、インフレが沈静化に向かい、米利上げ停止が視野に入る。米景気はリセッション(景気後退)入りすることなく緩やかな拡張が続く。

◆ハードランディング・シナリオ:米景気・企業業績の悪化が鮮明になってきても高水準のインフレが続く。FRBは景気犠牲をかえりみずにインフレ抑制を目指して引き締めを続ける。インフレと金利上昇を受けて、米景気がリセッション入りする。世界的な景気後退期に入る。

ソフトランディングかハードランディングか、結論が出るのにまだかなり時間がかかると思います。

米企業業績が堅調なうちにインフレが沈静化すれば、ソフトランディングの期待が高まるところです。ところが、足元はその逆で、米企業業績に悪化の兆しが見えてきたにもかかわらず、インフレ沈静化のメドがたたないことから、ハードランディングが意識されています。

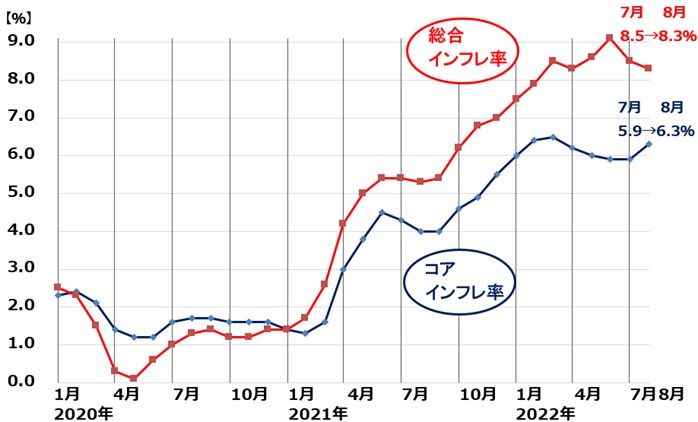

米インフレ率(CPI前年比上昇率)推移:2020年1月~2022年8月

ただし、インフレの先行指標である原油先物や海運市況、米長期金利が低下していることから、先行きインフレが低下していくことはほぼ確実と思われます。問題は低下のピッチです。低下のピッチが遅すぎると、FRBが過剰な引き締めをやって景気をオーバーキル(やり過ぎて台無しに)するリスクが高まります。

WTI原油先物(期近)推移:2021年1月4日~2022年9月30日

今後、米景気および世界景気のリセッション入りが確定的になると、日本の景気・企業業績も腰折れとなり、日経平均も新安値を更新することになると思います。現時点で、その可能性は低いと考えています。

乱高下しながら上昇してきた日経平均

こういう時、日本株への投資はどうしたら良いでしょうか? 結論は、ここ数カ月述べていることと変わりません。日本株は割安で長期的に良い買い場を迎えていると考えていますが、短期的なショック安はまだ終わっていないと思います。時間分散しながら、少しずつ割安な日本株を買い増していくことが、長期的な資産形成に寄与すると思います。

ご参考まで、アベノミクスがスタートした2013年からこれまでの日経平均の動きを指数化したものを以下に掲載します。

日経平均の動き:2012年末~2022年9月30日

ご覧いただくと分かる通り、日経平均は何回もショック安を繰り返しながら、上昇してきています。世界的な景気悪化を伴う下げになると高値から30%くらい下げていますが、そうでないと高値から20%くらいの下げで底入れしています。

それを今回の下げに当てはめて考えます。日経平均の昨年来高値(3万670円)から20%下げると、2万4,500円です。既に3月9日にその近くまで下げています。9~10月に、日経平均はまた大きく下げていますが、高値から20%安の2万4,500円を大きく割り込む下げにはならないと予想しています。

そこを割り込むような世界的な景気悪化・金融危機が起こるならば、日経平均は、ざっくりした目安ですが、高値から30%安の2万1,500円があり得ることになります。私は現時点で、その可能性は低いと考えています。

▼著者おすすめのバックナンバー

2022年9月28日:株主優待で人気のJR4社、JR東日本の投資価値がもっとも高いと判断する理由

2022年9月21日:リーマンショック前夜?二つの共通点と三つの相違点

2022年8月24日:三菱UFJFG、三井住友FGの「買い」判断継続:利回り4.4%、5.3%

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。