![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

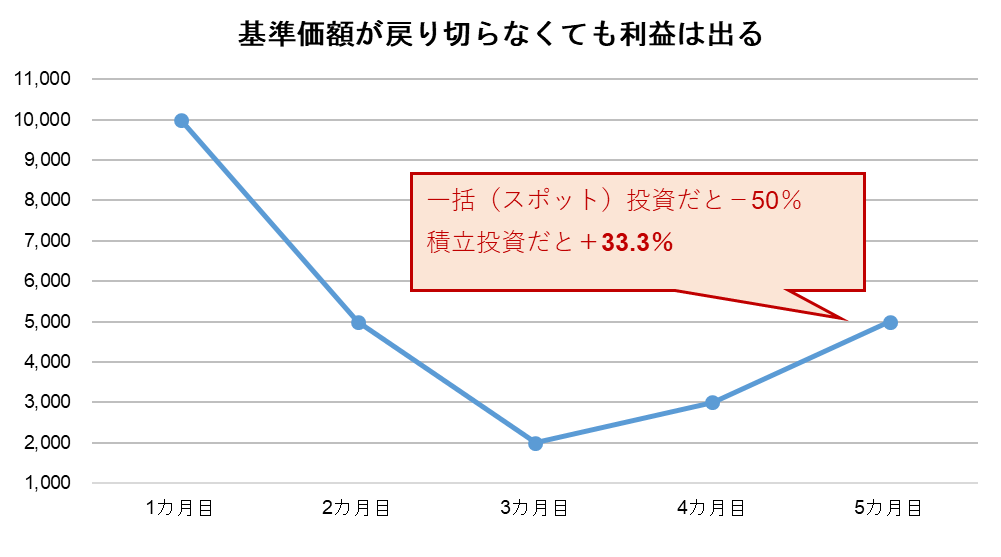

最終的な評価額は?

最終的な評価額は、最後の月の基準価額が5,000円になったので、次のようになります。

- ケースA:2万5,000円(50,000口×5,000円÷10,000)

- ケースB:6万6,667円(133,333口×5,000円÷10,000)

そしてリターンは、ケースAが▲50%、ケースBは+33.3%になりました。

最終リターンに80ポイント以上の差が出たのは、言うまでもなく、基準価額が下落しても積み立てを止めなかったからです。安値圏でも買い付けを継続していたからこそ、基準価額が戻り切らなくても、リターンを獲得することができました。これこそが、市場の先行き見通しが立てにくい中でも投信積立を継続するメリットです。

出所:筆者作成

投信積立の最大のメリットとは?

ご紹介した例のように、満を持して積み立てを始めた直後に基準価額が急落するというケースは決して珍しくありません。

株式市場が急落すると、心理的な不安が先に立ってしまい、安くなったところで買い増しをした方がよいと分かっていても、なかなか行動に移せなくなります。投信積立のメリットは、こうした「感情」を一切排除できる点にもあるのです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)