※本記事は2021年9月21日に初回公開したものです。

積立投資は長期的な資産形成と相性良し

「積立投資」とは、毎月決まった日に、決まった金額で自動的に投資信託など価格変動のある金融商品を買い付けていく投資方法です。

つみたてNISA(ニーサ:少額投資非課税制度)やiDeCo(イデコ:個人型確定拠出年金)に代表される個人の老後資産形成を後押しする公的な制度は、この投資信託の積み立てを前提に制度設計がなされています。つまり、積立投資は、長期の資産形成と相性が良いのです。

では、ここで質問です。

解答

ありません。思い立った時が最適なタイミングです

厳密に言うと、積み立てを始める時期について、あまり神経質になる必要はないのです。

例えば、基準価額が高値圏にあるときから開始した場合でも、積立投資なら利益を期待できる可能性があります。実際に例を挙げて解説しましょう。

投資元本5万円で積立投資と一括投資を比較

では、投資元本5万円は同じながら、一括投資、積立投資の2つのケースを比較しながら検証していきましょう。

ケースA:基準価額1万円のときに一括投資

ケースB:毎月1万円ずつ5カ月にわたって積み立てていった場合

通常、投資信託の基準価額は1万口ごとの値段を示し、毎日変動します。

基準価額が1万円の投資信託だと、1万円の購入金額で1万口分を購入できることになります。ケースAの場合、基準価額1万円のときに5万円分を購入しているので、総買付口数は5万口です。

そしてケースBの場合、積み立てで毎月購入していく形になるので、基準価額の水準に応じて総買付口数は都度変わります。具体的には、次の通りです。

注:購入金額あたりの買付口数=(10,000口÷基準価額)×購入金額

基準価額が安くなったときの方がより多くの口数を購入できるということがお分かりいただけると思います。

ケースBは、積み立てを開始直後に基準価額が急落したものの、結果的にケースAを大幅に上回る13万3,333口もの口数を購入できました。

これは、「スーパーで売っているパックのお肉」のイメージそのものです。「100グラムあたり○○円」として売られているパック肉と同じように、口数あたりの値段が下がると、投資信託もよりお得に購入できます。そして、そのお得に購入できた分が、後々、積み立て効果を発揮するのです。

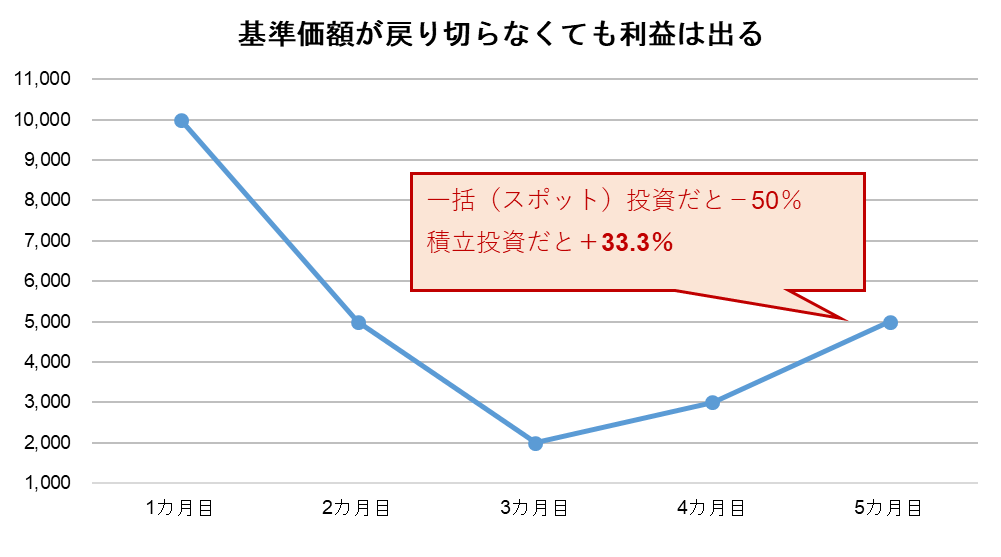

最終的な評価額は?

最終的な評価額は、最後の月の基準価額が5,000円になったので、次のようになります。

- ケースA:2万5,000円(50,000口×5,000円÷10,000)

- ケースB:6万6,667円(133,333口×5,000円÷10,000)

そしてリターンは、ケースAが▲50%、ケースBは+33.3%になりました。

最終リターンに80ポイント以上の差が出たのは、言うまでもなく、基準価額が下落しても積み立てを止めなかったからです。安値圏でも買い付けを継続していたからこそ、基準価額が戻り切らなくても、リターンを獲得することができました。これこそが、市場の先行き見通しが立てにくい中でも投信積立を継続するメリットです。

投信積立の最大のメリットとは?

ご紹介した例のように、満を持して積み立てを始めた直後に基準価額が急落するというケースは決して珍しくありません。

株式市場が急落すると、心理的な不安が先に立ってしまい、安くなったところで買い増しをした方がよいと分かっていても、なかなか行動に移せなくなります。投信積立のメリットは、こうした「感情」を一切排除できる点にもあるのです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。