![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

高齢者の書籍がベストセラーに

医師の和田秀樹氏の著作「80歳の壁」(幻冬舎新書)が目下大ベストセラーになっている。同じ著者の「70歳が老化の分かれ道」(詩想社新書)もよく売れている。両書ともに、健康面を中心に、高齢者がのびのびと暮らすことで元気で過ごせ、良い生活を送れることを説いている。時に通念と異なることが書かれているが、論理は明快で納得的だ。高齢者にとって実用的に役立つ本であるのと同時に、元気の出る本だ。

そこで、本稿では和田氏の本にあやかって、「80歳のお金」について考えてみたい。「80歳になったら」あるいは「80歳を気持ち良く迎えるために」必要なお金の扱い方についても、通念と異なることも含めて、正しくて、元気が出る方法をお伝えしたい。心得を五箇条にまとめてみた。

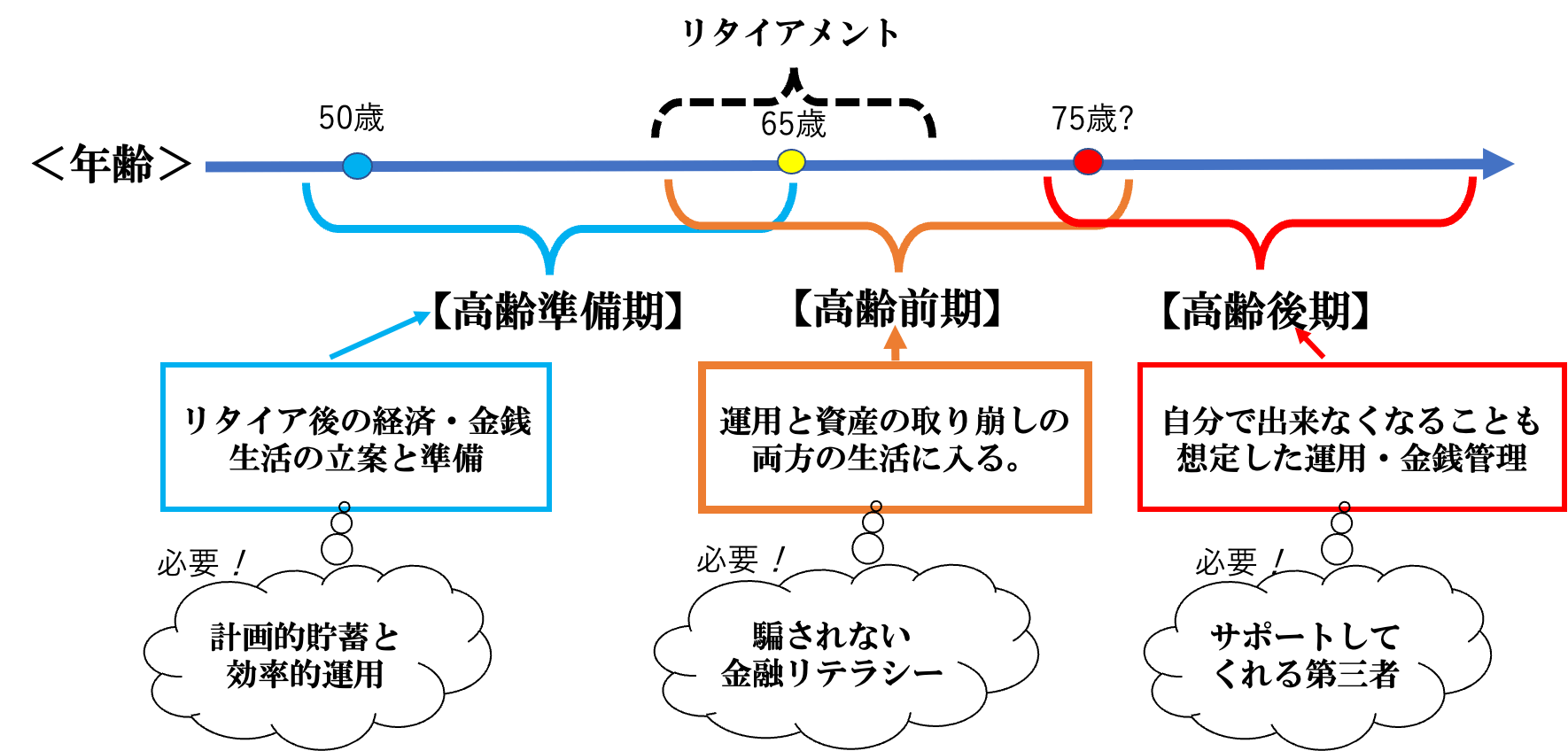

尚、「80歳」は筆者の高齢期のお金の問題を考える上での分類(図1参照)では、「高齢前期」と「高齢後期」の境目くらいに当たる。高齢後期の意味は、認知症その他で正しい金融的意思決定が出来なくなるかも知れない年齢として意識されたい。

(図1)高齢期の3段階

【第一条】お金の簡単な目録を作れ

ちょうど80歳の高齢者がいるとしよう。彼(彼女)が一番先にするべきことは、自分が持っている財産の目録を作る事だ。特に、どの金融機関のどの口座に自分名義の財産がいかほどあるかを明確にしておくことだ。

縁起の良くない話で恐縮だが、高齢者は認知症になることがあるし、病気で急に衰えることもあるし、何よりも急死する可能性がある。こうした「もしもの場合」に、財産の行方が分からなくなってしまうとまずい。

例えば、銀行預金の場合、最悪の場合、相続人が預金口座を見つけることができず、10年間資金移動がない休眠預金口座となって、資産が銀行の本店に吸収されてしまう場合がある。こうした場合でも、将来遺族が預金通帳と取引に使われていた印鑑、口座が故人のものであることを証明できる物証などを揃えることが出来ると預金の払い戻しを受けられる場合があるようだ。しかし、これは保証された権利ではないので、休眠預金になる前に見つけられるようにしておくことが望ましい。

故人が取引を行っていた銀行に後日照会しても、個人の預金データが全て閲覧できるとは限らない。銀行の文書保管の期限が10年となっているので、10年以上前のデータは見せて貰えないことを覚悟する必要がある。

筆者の父は6年前に89歳で他界したが、その後、残された家族は父の銀行口座のお金の動きを調べたいと思った。父が自分で経営していた会社の退職金がどのように動いたのかが不明で、遺族が見つけ切れていないお金があるのではないかと思われたからだ。父の退職は75歳の時だったので、10年以上前だ。

父が取引していた銀行がA行とB行であることは分かっていたのだが、結局、A行では10年分までしかデータを閲覧させて貰えなかったが(しかも手数料が掛かった)、B行では十数年分のデータをプリント出力して渡してくれた。これは、B行が特別に親切だったのであり、A行が特段悪いわけではない。

銀行預金、証券口座、保険契約の在処をリストアップしてメモを作り、死後に家族が直ぐにアクセスできるようにしておこう。

銀行の預金であれば、支店名、預金種別、口座番号、通帳の保管場所、くらいをメモにしておくといいだろう。口座が分かれば、預金が休眠預金になる前に手が打てる。

もちろん本人が元気な間は、印鑑とキャッシュカードは本人が持つなり、別の場所で管理するなりしていればいい。

また、こうした目録を作る過程で金融機関の取引口座を整理すると、忘れていた口座から財産が出てくることがある。過去に転居が多くて、銀行預金口座を何度も作ったような人は調べてみる価値がある(筆者も発見があった!)。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)