![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:東京エレクトロン(8035)、レーザーテック(6920)、SCREENホールディングス(7735)、アドバンテスト(6857)、ディスコ(6146)、ASMLホールディング(ASML、NASDAQ)、アプライド・マテリアルズ(AMAT、NASDAQ)、KLAコーポレーション(KLAC、NASDAQ)、シノプシス(SNPS、NASDAQ)

1.半導体製造装置セクターの現状ー製造装置需要は引き続き強いが、半導体不足、部品不足で供給に問題が起きているー

先週は半導体デバイスセクターの現状と展望について報告しました。今回は半導体製造装置セクターの2022年1-3月期、2-4月期決算を概観し、今後を展望したいと思います。

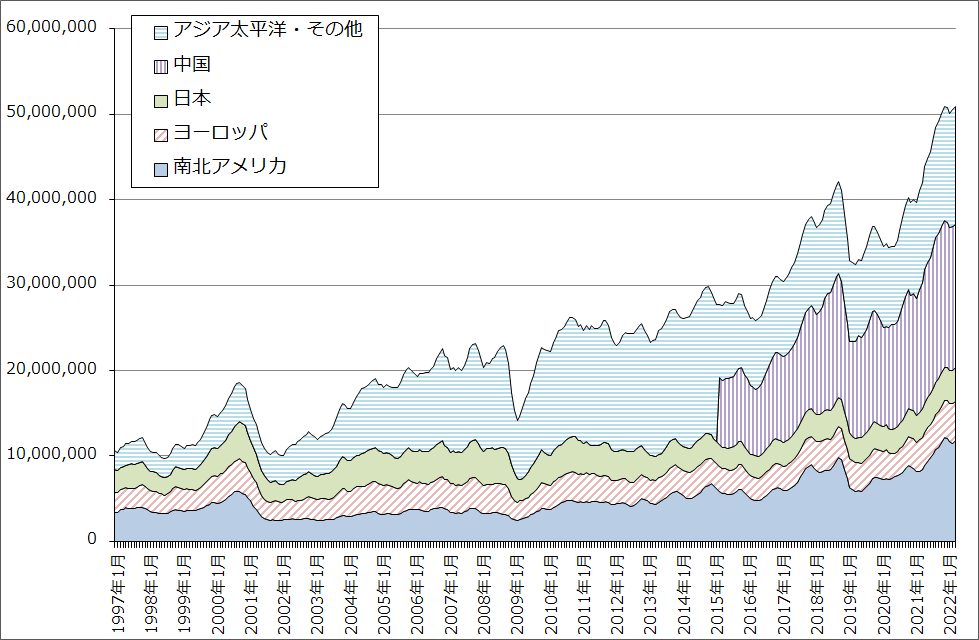

まず、先週に続き世界半導体出荷金額の動きから。世界半導体出荷金額(3カ月移動平均)の2022年4月は509.17億ドル(前年比21.1%増、前月比0.7%増)となりました。2021年12月に付けたこれまでの過去最高508.53億ドルを抜き、過去最高となりました。引き続き好調な半導体出荷が続いています。

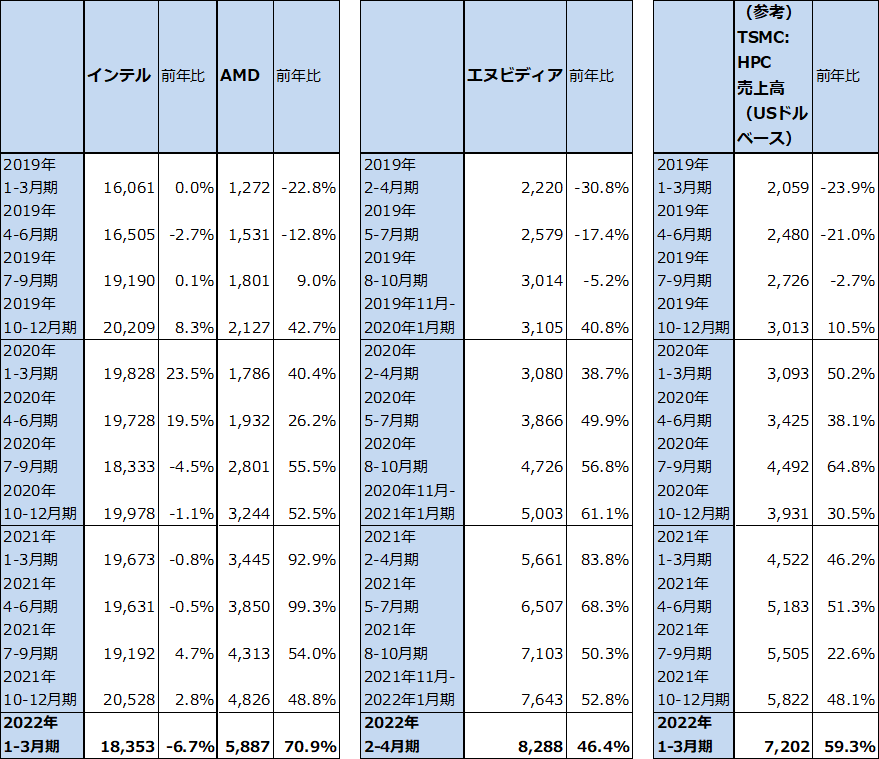

ただし、アメリカの金利上昇が経済に悪影響を与えるのではないかと懸念する声が出る中で、インテルのように、2022年4-6月期の業績見通しについて、状況が想定以上に悪化しているとコメントする会社も現れてきました。アメリカの投資家向けカンファレンスにおいてインテルのCFO(最高財務責任者)は、5月まで続いた中国上海市の都市封鎖で在庫が積み上がり、生産活動の正常化が遅れている、と指摘した模様です。

ただし、これはインテル特有の問題、すなわち最先端半導体(CPU、GPU)の生産能力が不足し、データセンターでもパソコンでも需要が多い高性能GPUのラインナップが乏しく、データセンター、パソコンの両面でロジック半導体の成長分野を取り込めていないためと思われます。インテルは足元の売上高の伸びがほぼないため、半導体需要を多少でも押し下げる要因が出てくると、その影響をもろに受けてしまうという問題によるものと思われます。

AMD、エヌビディアは2022年1-3月期まで四半期ごとにおおむね前年比50%以上の売上成長を実現しています。この背景にあるのは、TSMCの生産能力が大幅に増強されていることです。従って、多少の景気減速要因であれば、成長分野の伸びでカバーすることが可能と思われます。

もっともこの問題は、今後金利上昇や資源価格上昇が、半導体景気と半導体設備投資にとって、どの程度のダメージをもたらすかにもよります。引き続き注意が必要な問題です。

グラフ1 世界半導体出荷金額(3カ月移動平均)

表1 インテル、AMD、エヌビディアの四半期売上高

出所:会社資料より楽天証券作成

注:AMDの2022年1-3月期はザイリンクスを含む。

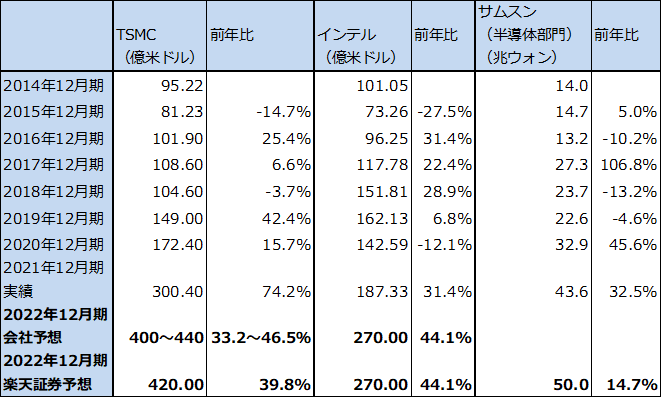

表2 大手半導体メーカーの設備投資

注:1ウォン=0.11円、1ウォン=0.000790ドル。

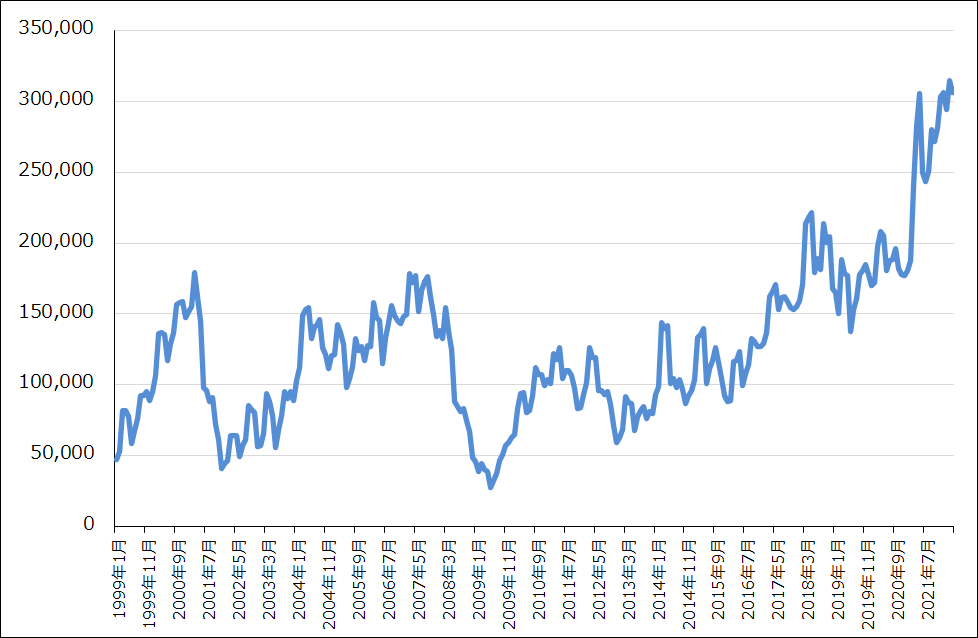

グラフ2 日本製半導体製造装置販売高(3カ月移動平均)

2.半導体設備投資は今のところ好調

2022年1-3月期、2-4月期の半導体製造装置メーカーの決算は一部を除いておおむね良好でした。7ナノ、5ナノ、そして今年後半から量産が始まる予定の3ナノ向けの製造装置需要が増加しています。また10ナノ台から昔のレガシー(成熟世代)でも、大手から中堅までの半導体メーカーにおいて活発な設備投資が続いています。

問題は、半導体製造装置に使うロジック半導体や一般電子部品(コネクタ、スイッチ、ハーネスなどごく当たり前の一般電子部品)が足りなくなっており、なかなか部品不足が治まらないことです。日本の半導体製造装置メーカーの場合、例えば東京エレクトロンでは、今日の半導体ブームを早くから予見し、自社と協力工場の両方で生産能力を増強し、重要部品の備蓄も進めてきました。東京エレクトロンを含む日本の半導体製造装置メーカー大手は、部品不足に直面しながらも、業績を伸ばすことに成功しています。

これに対して欧米の半導体製造装置メーカーの場合、例えばアプライド・マテリアルズでは、大きな製造装置需要に直面しながらも、部品不足に加えてアメリカで起こっているインフレーションによって、2022年10月期2Q(2022年2-4月期)が11.9%増収、19.9%営業増益となり、それまでの50%以上の増益から大幅に増益率が鈍化しています。そして、2022年10月期3Qは売上成長がほぼなくなるというガイダンスをだしました。ASMLホールディングでも部品不足の影響があります。

ただし、KLAコーポレーションのように、部品不足の影響はあっても大手半導体製造装置メーカーに比べて影響が軽微であり、鈍化したとはいえ、今も高い増収増益率を維持している会社もあります。

また少し分野が違いますが、EDA(Electronic design automation。半導体設計システム)への投資が活発です。半導体の種類が増えていること、性能向上のための設計変更が増えていること、従来の大手ユーザーに加えて、ファブレスの新興企業、大手ITの半導体自社開発などの新しいユーザーが増えていることが注目点です。

当面の半導体関連投資では、会社ごとのファンダメンタルズに注意して銘柄選別したいと思います。

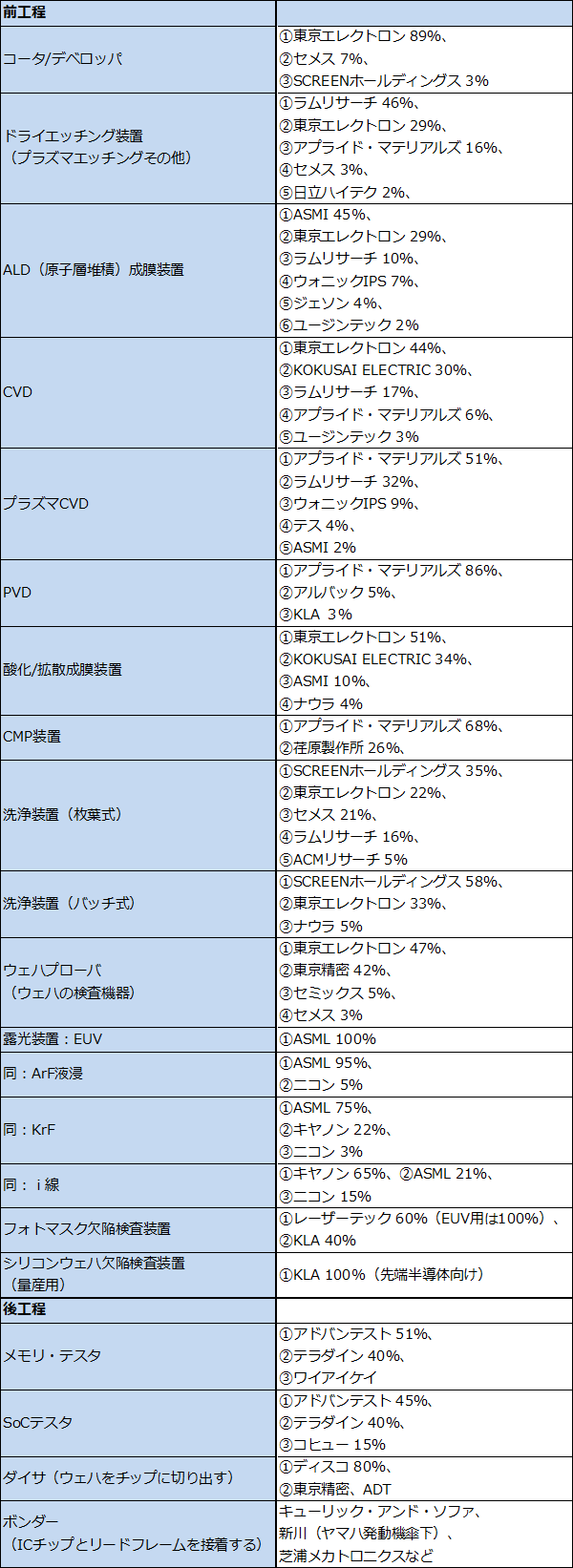

3.製造装置分野別市場シェアの動きー東京エレクトロンのシェア上昇が目立つー

半導体製造装置の2021年歴年市場シェアが判明したので、2020年と比較します。

まず目立つのが東京エレクトロンのシェア上昇です。2020年と2021年を比較すると、コータ/デベロッパ(シリコンウェハ上にフォトレジスト(感光剤)を塗り、露光装置で回路を転写した後で現像する装置)が87%→89%、ドライエッチング(ウェハ上に回路を描く露光工程が完了した後に、不要な酸化膜を除去して半導体のパターンを残す)が27%→29%、CVD(薄膜形成装置の一種)が42%→44%、酸化/拡散成膜(成膜装置の一種)が48%→51%、洗浄装置(枚葉式)が19%→22%、洗浄装置(バッチ式)が15%→33%、ウェハプローバ(ウェハの電気的検査を行う)が45%→47%と、多くの製品でじりじりと上昇しています。特に、近年、枚葉式が主流になっていた洗浄装置では、バッチ式の良さを生かした製品開発によってバッチ式ウェハ洗浄装置で大幅にシェアを上げました。

また、アプライド・マテリアルズは、業績は鈍化していますが、プラズマCVD51%(2021年、以下同様)、PVD(物理蒸着法による薄膜形成装置)86%、CMP(シリコンウェハの研磨装置)と、68%と得意分野での大きなシェアを維持しています。

この他では、ASMLホールディングが、EUV露光装置を含む露光装置全体で大きなシェアを持っています。EUV用フォトマスク欠陥検査装置の最新型ではレーザーテック、ウェハ欠陥検査装置ではKLAコーポレーションの独占が続いています。

テスタではSoCテスタ、メモリ・テスタではアドバンテスト、テラダインの2強、ダイサではディスコの1強が続いています。

このように重要装置では大手1~3社程度の独占、寡占状態が続いており、上位企業のシェアが高くなる傾向が続いています。これは製造装置の開発、販売、技術サポートに時間と資金が必要であり、新規参入が成立しにくい業界であるからです。その意味では、大手半導体製造装置メーカーの地位は、一層強固になっていると思われます。

日本の半導体製造装置メーカーには円安の恩恵もあります。東京エレクトロンは輸出の多くが円建てなので、円安ドル高になると自動的に製品価格(円建て)のドル換算価格が下がることになり、競争上有利になります。他社はドル建て輸出が多いですが、円安メリットが発生しています。

表3 半導体製造装置の主要製品市場シェア(2021年)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)