![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

50年来の構造的円安の真実

ところで、最近は円が50年来の弱さと、不安を煽(あお)る論調が多いようです。しかし、相場変動についての無理解から、感情を無用に振れさせることは、投資家にとっての戒めです。せめて自国通貨については、正しく理解して、その変動を投資に活用していただきたいと願います。

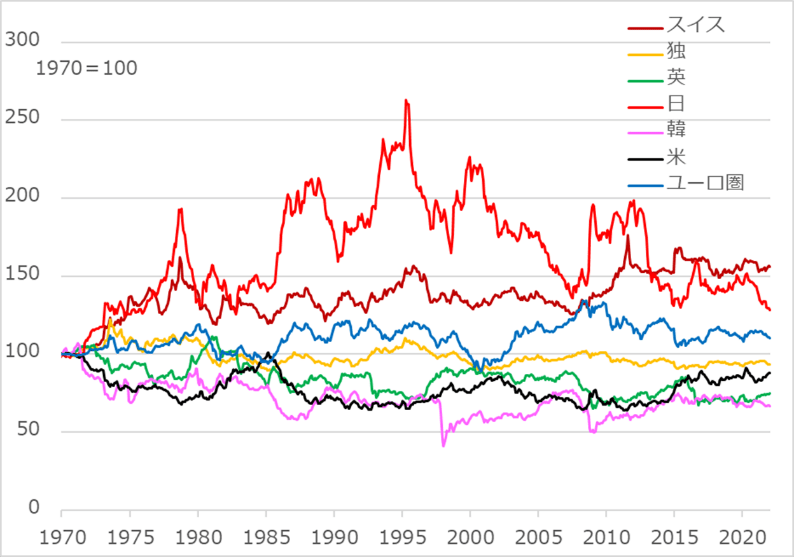

図4は、主要各国の実質実効為替レートの長期推移です。インフレという通貨価値変動の内外格差部分を除くのが「実質」です。「実効」は貿易加重とも言い換えられ、さまざまな国とその通貨での取引があるため、それらを貿易量で加重平均して求める総合的な為替レートです。

円の実質実効レート(図4:赤線)は、確かに1990年代半ばまで突出して強く、それが今や1970年当時の水準まで低下しています。ところが、米国、英国、ドイツなど他の主要通貨を見ると、むしろ特筆されるのは、1970~1990年代半ばに至る円の突出した強さでしょう。

この強さの背景は、第1に、そもそも50年前の円相場が基準として安すぎたことがあります。日本の戦後の経済復興を支えるために固定された1ドル=360円があまりに安いと、是正されたわけです。

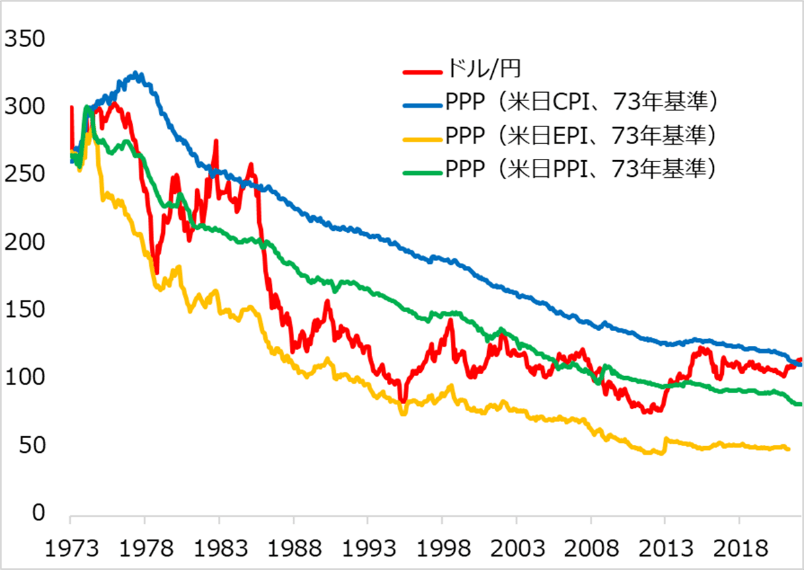

第2に、より重要な論点として、日本の産業構造が指摘されます。図5は、米日インフレ格差に基づくドル/円の理論値=購買力平価(PPP:Purchasing Power Parity)をCPI(消費者物価指数)、PPI(生産者物価)、EPI(輸出物価)の3種計算して描いています。このうちCPIベースPPP対比で実際のドル/円が下(円高)に乖離(かいり)している部分が、インフレ調整後で見た「実質」円高に当たります。

当時日本は、米安全保障の傘の下、輸出主導の経済発展を推進しました。1970年代は繊維、造船、鉄鋼など、1980年代は自動車やエレクトロニクスと、その輸出攻勢は世界の脅威とされました。為替相場はこの輸出価格に引っ張られやすく、ドル/円はEPIベースPPPに近づいています。激しい国際競争に晒される輸出産業は、コスト削減にいそしみ、生産性を高め、従業員に高い報酬も還元しました。

他方、純然たる国内産業、例として理髪店は、労働市場では高生産性の産業対比で給与もある程度高める必要がある一方、コスト削減して生産性を高める余地は限られます。こうして、国内消費者物価と輸出物価の乖離が広がり、円相場は輸出物価に引っ張られた分、消費者物価で評価する実質為替レートが著しく高くなったのです。

1970~1980年代の輸出強国ドイツの実質実効為替レートが落ち着いているのは、国内消費者物価と輸出物価の乖離が他の主要貿易相手国対比で同等だった、つまり、日本ほど集中的な輸出産業傾斜にはならなかったと指摘されます。

日本は、この実質円高の長期化がデフレを招き、輸出立国の強さも維持困難になり、為替水準自体が修正に向かっています。憂うべきは、「ものづくり」の国という信仰が強く、産業構造の転換が進んでいないことでしょう。日本の生産性の劣勢と実質円安が相伴って進む構図になっています。

図4:主要通貨の長期実質実効為替レート(1970年基準)

図5:ドル/円と購買力平価(1973年基準PPP:CPI、PPI、EPIベース)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)