![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

資産はどのように取り崩していけばよい?

最後に、こちらのご質問に答えましょう。

このテーマは実に奥深く、この記事の中だけで全ては説明しきれないのですが、簡潔に押さえるべきポイントをお伝えしていきたいと思います。

実は、日本は諸外国と比べても社会保障が非常に手厚い国の一つであり、その理由として公的年金制度が挙げられます。公的年金のポイントは、死ぬまでもらえる、つまり生涯にわたって収入がなくなることはない点です。

一生涯最低限の保障がもらえるとすれば、あとはどのぐらい毎月の取り崩し額を上乗せするか、セカンドライフでどのような生活を送りたいかによって必要な準備は異なってきます。もし生活水準さえ気にしなければ、公的年金だけで十分だという方もいるかもしれませんが、ある程度公的年金+αの資金が必要となる方のほうが多いでしょう。

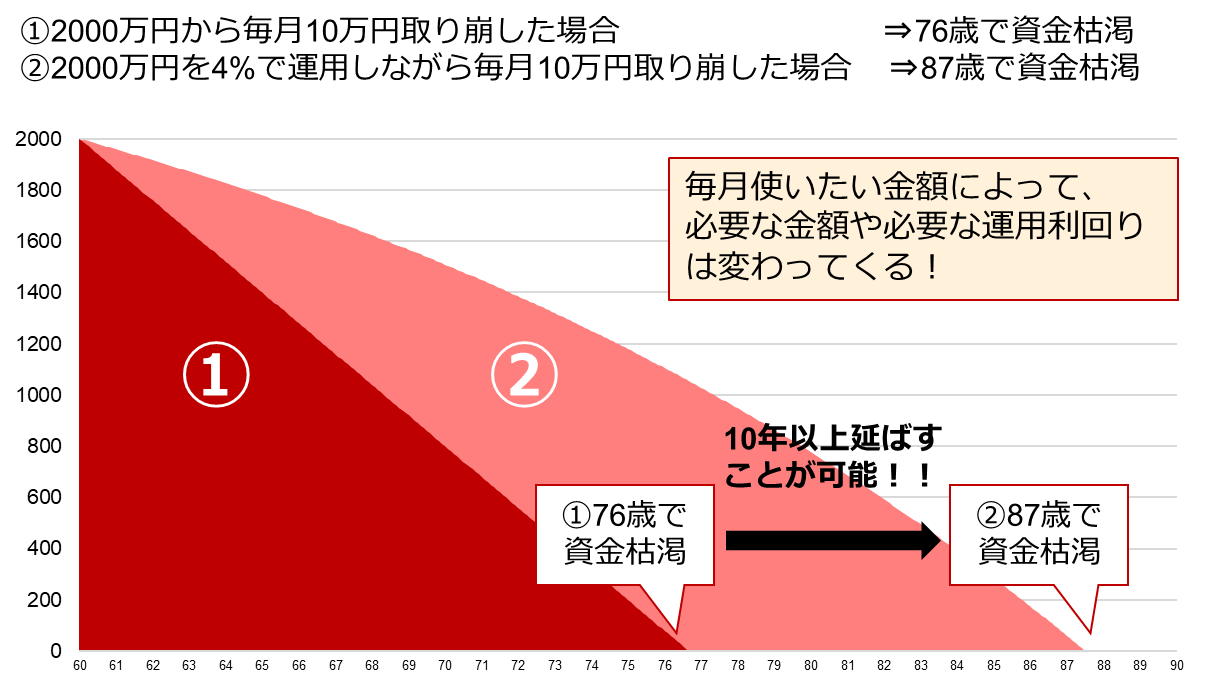

下図を見てみましょう。例えば60歳時点で2,000万円の資産があり、毎月10万円ずつ使っていくとします。このように取り崩していくと、いつかは資金が尽きますが、この場合は、76歳時点で資金が枯渇することになります。

一方で、リターン4%程度で運用しながら同じ金額を取り崩していった場合、資金は87歳で枯渇することになり、10年以上資金の寿命を延ばすことができます。

つまり、資産形成は現役世代のみで終わらせるのではなく、退職後も一定程度の資産形成・資産運用を続けながら資産を使っていく、ということがゆとりのある生活を送っていく秘訣(ひけつ)です。

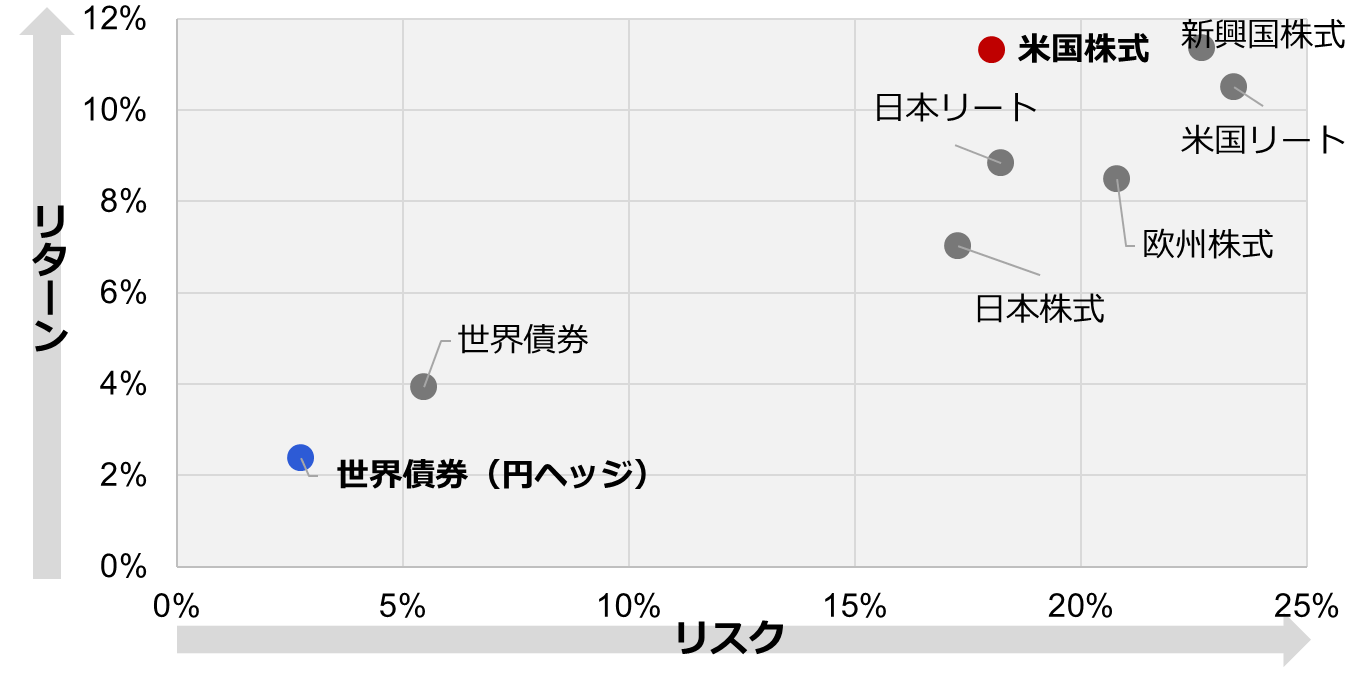

では、ここで例に挙げた「4%」のリターンを得るためにはどのように運用すればよいのでしょうか。

ご自身で次のようなさまざまなリスクリターンの資産を組み合わせ、4%ぐらいのリターンが狙えるポートフォリオをつくるのも一つの方法。

ただ、「これとこれを組み合わせるとリスクリターンはこのくらいになる」と考えることは難しく、あらかじめ資産が組み合わされたバランスファンドやファンドラップなどを活用するのもよいでしょう。

バランスファンドやファンドラップの中には、あらかじめ想定されるリターンが明示されているようなものもあるため、自分が運用していきたいリターンが決まっている場合は、そのような商品やサービスを活用すると、手軽に運用を始めることができます。

資産形成の疑問まるごと解決!

≫その1:S&P500、NYダウ…米国株インデックス投資は本当に安心ですか

≫その2:iDeCoとつみたてNISAを始めたい、中身は何がいい?

≫その3:「おまかせ運用」本当にいいの?デメリットは?

≫その4:つみたてNISAから、投資をどう広げたらいいですか?

≫その5:50~60代ではじめる資産形成、まとまった資金の運用を失敗したくない!

≫その6:インデックス?アクティブ?ETF?個別株?結局どれがいい?

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)