![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

ゴールド相場のフラッシュクラッシュ

祝日で日本のマーケットがクローズしていた8月9日、ゴールド相場でフラッシュクラッシュが起きた。ゴールドにつれる格好でシルバーも急落し、ゴールドのスポット価格は一時4%、シルバーは一時7%も下落する動きとなった。

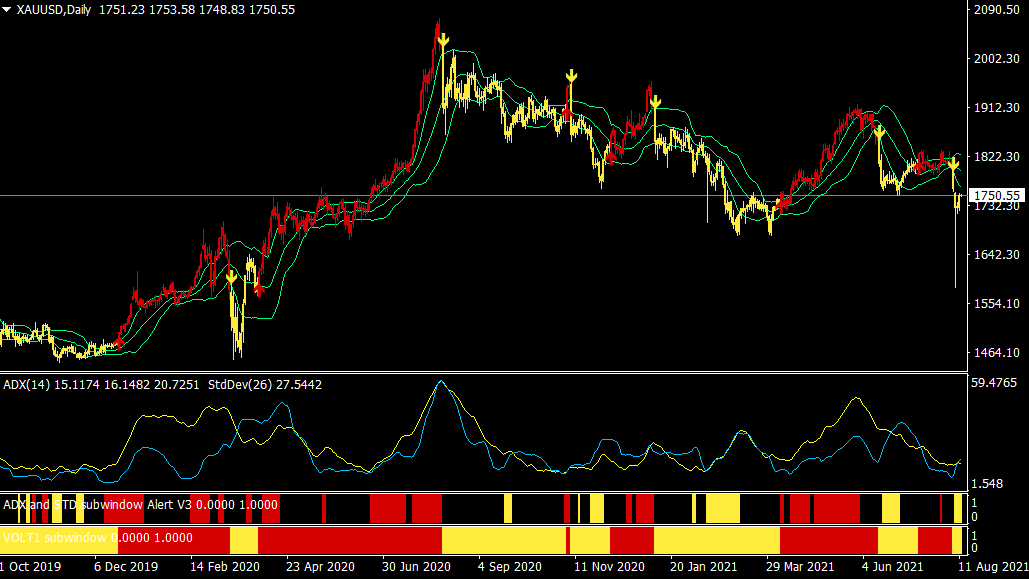

ゴールドCFD(日足)

出所:楽天MT4・石原順インディケーター

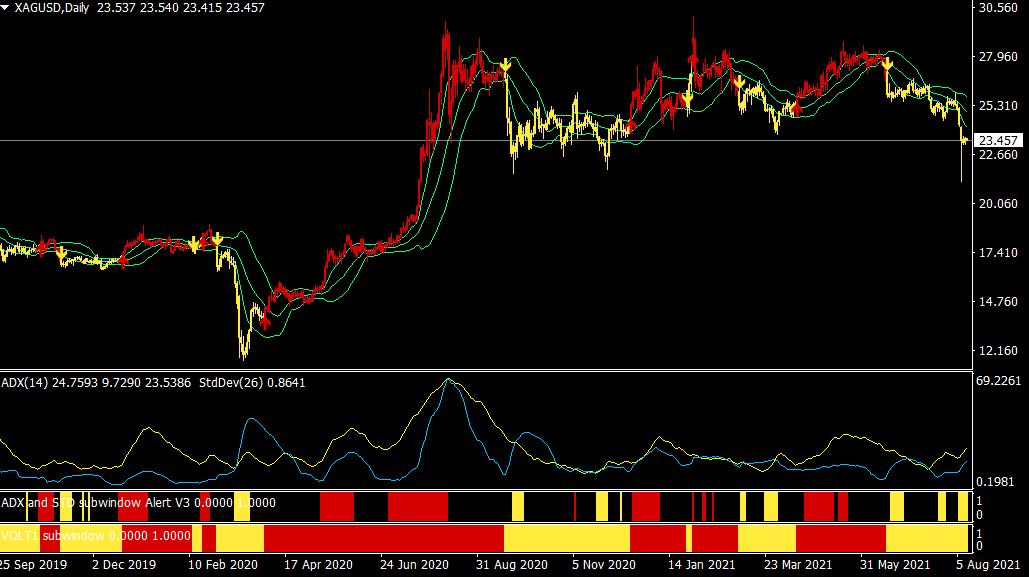

シルバーCFD(日足)

出所:楽天MT4・石原順インディケーター

先週末の米雇用統計が市場予想を上回る強い内容となり、米経済の順調な回復ぶりが示されたことがきっかけとの報道がある。

また、米ダラス連銀のカプラン総裁が、大規模な債券購入が過剰なリスクテークにつながっているとして、FRB(米連邦準備制度理事会)はすぐにでも資産購入のテーパリング(段階的縮小)を開始すべきだとの見解を示したことなども材料視されたと伝えられている。

このフラッシュクラッシュが起きる以前、ゴールド価格のボラティリティは極端に低下していた。

前述の報道にあるような理由というよりも、おそらく流動性が低下していたところにテクニカル的な要因が重なり一時的に激しい値動きを伴う調整が起きたということだろう。

ゴールドのボラティリティは極端に低下していた

出所:SentimenTrader

今月末に開催されるジャクソンホール会合において、テーパリングについての何かしらのシグナルが出される可能性がささやかれているが、FRBには主体的にテーパリングに踏み込む余地は残されていないと考える。

もしFRBがテーパリングに踏み出すとすれば、金利を含めた市場動向の混乱によって後追い的なテーパリングにならざるを得なくなるのではないだろうか。

米国は過去にも大きな政策転換に追い込まれたことがあった。50年前のニクソン・ショックである。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]【米国株】「トランプ×景気軟着陸」相場一転 半導体株崩落](https://m-rakuten.ismcdn.jp/mwimgs/4/7/160m/img_470035e1d1601585a3ca11043f2df08970616.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング(2024年6月) 株高、ドル高、米国利下げ・・・そろそろ債券ファンドの出番?](https://m-rakuten.ismcdn.jp/mwimgs/d/1/160m/img_d1abb2680c8dd4085514b77e0544ce7e131675.jpg)

![[動画で解説]中国4-6月期経済成長率は4.7%増で鈍化。「三中全会」の景気回復効果は限定的か](https://m-rakuten.ismcdn.jp/mwimgs/5/5/160m/img_55107ca64e159b02b61e5054855d701b52288.jpg)