![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

3)半導体設備投資ブームは長期化へ

今回の「アメリカ技術革新・競争法案」が正式に成立するならば、あらゆるハイテク産業において中核的な位置にある半導体、特に先端半導体のアメリカにおける開発力、生産能力が大きく強化されることになります。これによって、西側の半導体技術全体も更に強化されると思われます。この結果、アメリカは見通せる範囲内で(おそらく今後数十年間にわたって)世界最強のハイテク国家であり続けると思われます。

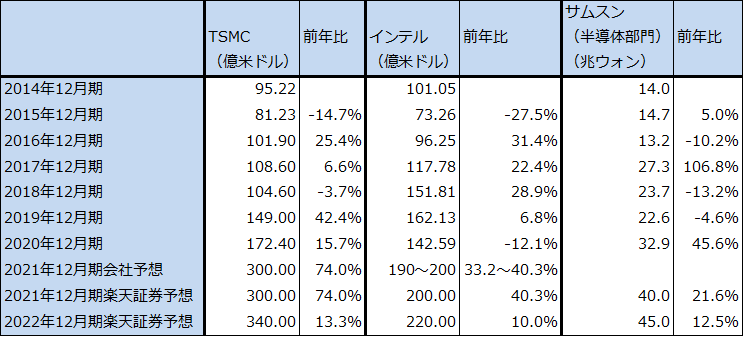

半導体設備投資はすでに大きなブームになっており、長期化の動きがでています。2021年1-3月期決算を見る限り、TSMC、サムスン、インテルの大手デバイスメーカー3社とも大型設備投資を継続する方針です。TSMCは2021年から3年間で約1,000億ドルを投資する計画なので、今後3年間はサムスン、インテルも大型投資を続けると思われます。バイデン政権の半導体政策は、ブーム長期化の動きを更に後押しすると思われます。

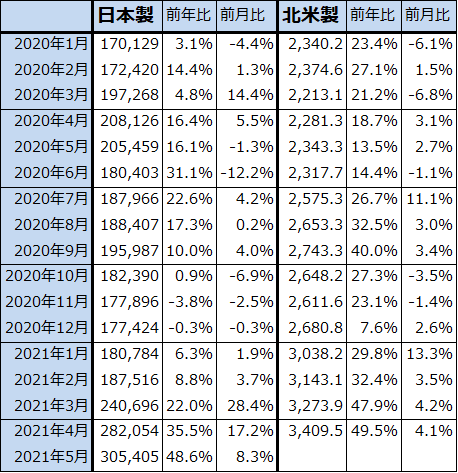

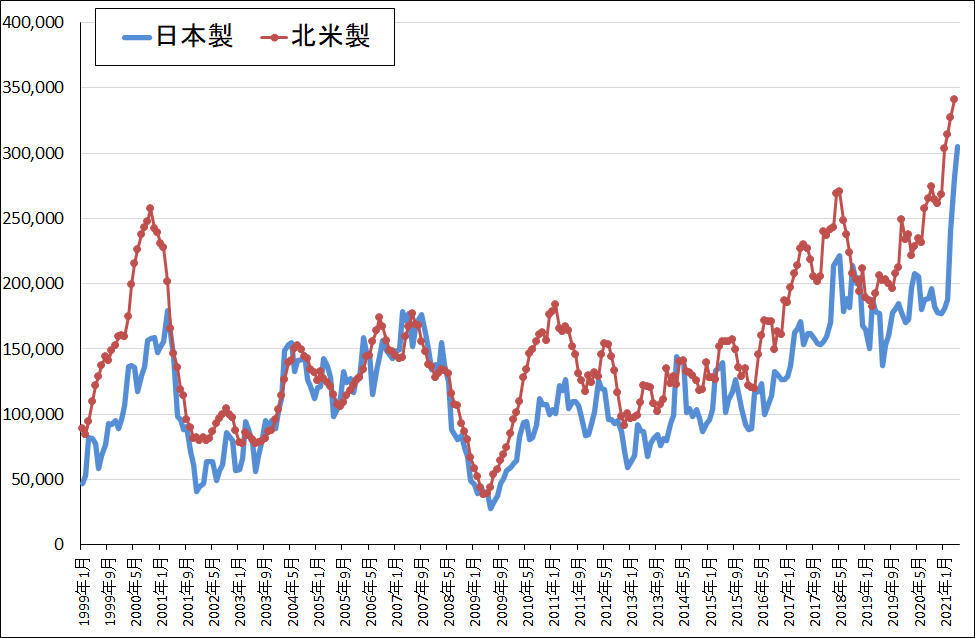

半導体製造装置販売高を見ると、2021年5月の日本製装置は前年比48.6%増でした。グラフ6を見ると、先行して伸びたアメリカ製装置に日本製がキャッチアップしている状況がわかります。

半導体設備投資ブームのリスクは、今回の法案が成立して巨額の補助金をアメリカの半導体メーカーやアメリカに既に進出しているか、これから進出する半導体メーカーが手にするときに、余剰生産能力を作ってしまうのではないかということです。補助金の金額が大きいため、心配な点ではあります。ただし、現在は各分野で半導体不足であり、設備投資増加と増産はユーザーにとって好ましいことです。

また、現在の半導体生産にはボトルネックがあります。7ナノ、5ナノの先端ロジック半導体に使う高純度シリコンウェハ(エピタキシャルウェハで特にEUV用)、製造装置で後工程に使うワイヤーボンダー(四角く切り出したチップに配線する機械)の2つが現在ボトルネックになっていると言われています。更に景気のいいアメリカで半導体工場を建設して稼働するには、大勢の半導体技術者を雇わなければなりませんが、人手不足の心配もあります。半導体工場の技術者としては、電子だけでなく化学の技術者も必要になります。電子も化学もアメリカでは好景気の産業です。

このように、半導体産業の現状を考えると、少なくとも先端半導体の分野で余剰生産能力が出来ることは当面は考えにくいと思われます。

表2 大手半導体メーカーの設備投資

注:1ウォン=0.1円、1ウォン=0.00088ドル。

表3 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

グラフ6 日米半導体製造装置販売高

4.主要半導体製造装置メーカーの業績と投資判断―「買い」判断を維持するー

これまで見てきたように、半導体設備投資ブームは長期化する様相を見せています。半導体製造装置の各分野の動きは以下の通りです。

1)前工程(ウェハ処理プロセス)

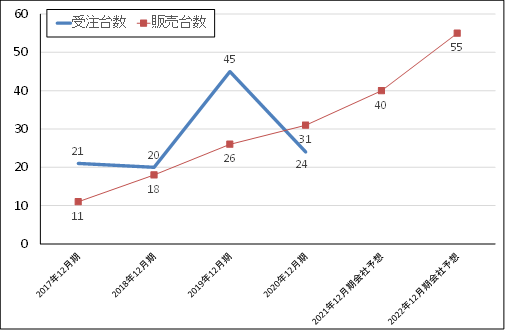

ASMLホールディング:EUV露光装置がなければ7ナノから先の先端半導体の経済生産は出来ません。7ナノでは少量のEUV露光装置が生産ラインに設置されましたが、5ナノからは本格的に導入されます。

EUV露光装置の生産販売を100%独占するASMLホールディングは、半導体製造装置セクターの最重要企業です。ASMLのEUV露光装置販売台数は2021年12月期は40台になる見込みですが、会社側によれば1~2台の上乗せがあると思われます(2021年12月期会社予想販売台数は実際には41~42台になる見込み)。2020年12月期の31台から大きく増加することになります。

また、2022年12月期の会社予想販売台数は55台ですが、この台数は現時点での生産能力です。今後は、TSMCに続きサムスンが大口顧客になりそうであり、近い将来インテルも大口顧客になると思われます。その意味では、2023年12月期以降、会社側がどの程度まで生産台数を拡大できるかが今後の注目点です。

グラフ7 ASMLのEUV露光装置:受注台数と販売台数

アプライド・マテリアルズ、ラムリサーチ、東京エレクトロン:アプライド・マテリアルズ、ラムリサーチ、東京エレクトロンの前工程3社の業績も順調に拡大しています。ただし、中身には差があり、アプライド・マテリアルズは重要装置であるプラズマCVDで49%のトップシェアを持っていること、PVD、CMPでも過半数のシェアを持っていることが強みです。

ラムリサーチは、NANDに強く東京エレクトロンと競合することが多い会社ですが、複数の工程向け装置で独占あるいは過半数のシェアを持っており、これが強みになっています。東京エレクトロンにも工程によって独占している装置はありますが、シェアを持っていない工程もあり、アプライド・マテリアルズ、ラムリサーチを追いかけているところです。

半導体設備投資の70~80%が前工程への投資になります。ASML、アプライド・マテリアルズ、ラムリサーチ、東京エレクトロンの4社は重要な企業です。

SCREENホールディングス:ウェハ洗浄装置でトップシェアを維持しています。2019年3月期、2020年3月期と、部品調達や生産性、一部顧客との関係に問題を抱えていたため、業績は悪化しました。その問題点を改善した結果、2021年3月期の業績は急回復しました。2022年3月期も業績改善が予想されます。

2)検査装置

レーザーテック:半導体製造工程全体で検査の重要性が増しています。EUV露光装置が5ナノ時代よりも多く使われるであろう3ナノ時代には、各検査装置のスペックは一層高度化すると予想されています。レーザーテックの独占商品であるEUV露光装置用フォトマスク欠陥検査装置(EUV光を使うタイプ。レーザーテックの製品名は「ACTIS A150」)は3ナノ時代に本格的に導入される見通しですが、EUV露光装置のフォトマスクにペリクル(フォトマスクに使う防塵カバー)を使うのか使わないのか、使う場合、使わない場合のA150の必要台数はどの程度なのかが、まだ明確ではありません。

レーザーテックの全社受注高は2021年1-3月期に前四半期比で一旦減少しました。4-6月期または7-9月期には、A150の受注によって増加すると思われますが、その増加の程度に注目したいと思います。

グラフ8 レーザーテックの全社受注高

KLAコーポレーション:KLAが独占している半導体量産ライン用シリコンウェハ欠陥検査装置も重要な検査機器です。半導体メーカー、シリコンウェハメーカーの量産ラインにKLAのシリコンウェハ欠陥検査装置が必要になります。KLAにも注目したいと思います。

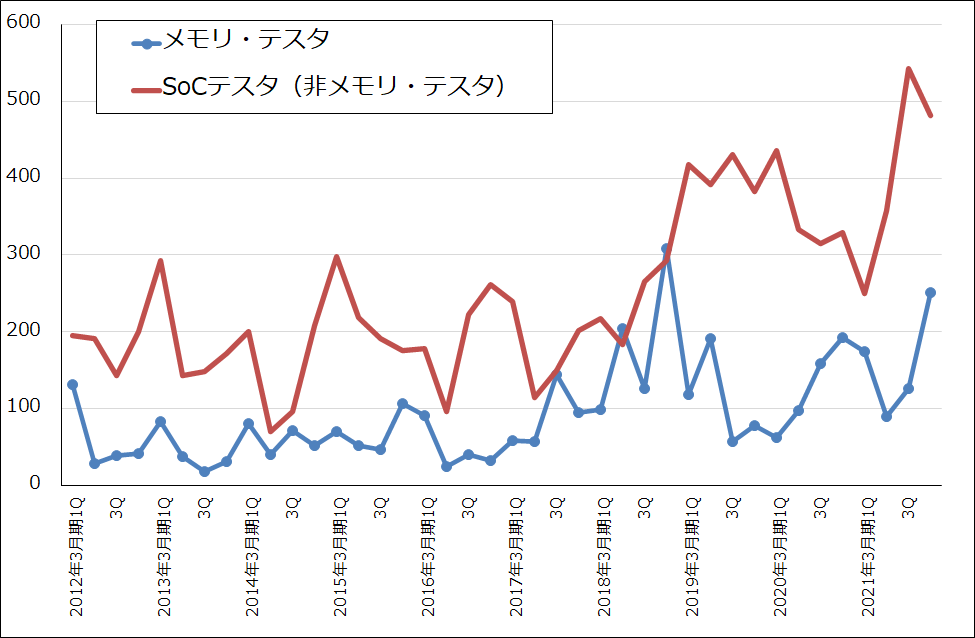

アドバンテスト、テラダイン:2020年の半導体テスタの市場シェアに変動がありました。メモリ・テスタの順位は、1位アドバンテスト、2位テラダインで2019年から変化はありませんが、SoCテスタ(ロジック・テスタ)は2020年は1位テラダイン、2位アドバンテストとなり、2019年から1位と2位が逆転しました。アップル向け半導体の検査に使われるSoCテスタの多くを、歴史的にテラダインが多く受注していると言われていますが、2020年はiPhone、iPad、MacPCともに販売が好調だったため、テラダインのSoCテスタも好調だったと思われます。

2021年もSoCテスタではテラダインの優位が続きそうです。アップルの各製品の売上好調が予想されるためです。ただし、アドバンテストはアップル向け以外の5Gスマホ向けやディスプレイドライバ向けなど、テラダインよりも幅広い分野のSoCテスタに注力しています。また、2022年には5G市場でミリ波対応の端末と基地局が増えると予想されますが、ミリ波対応半導体用のテスタはアドバンテストが先行しているもようです。

また、基本的な流れとして、ロジック半導体の中身が複雑化し、生産個数が増えるに従ってSoCテスタの必要台数は増加します。今後もこの流れは強い状態が続くと思われます。

これらの理由から、アドバンテスト、テラダインとも中長期で投資妙味を感じます。

グラフ9 アドバンテストの半導体テスタ受注動向

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)