![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

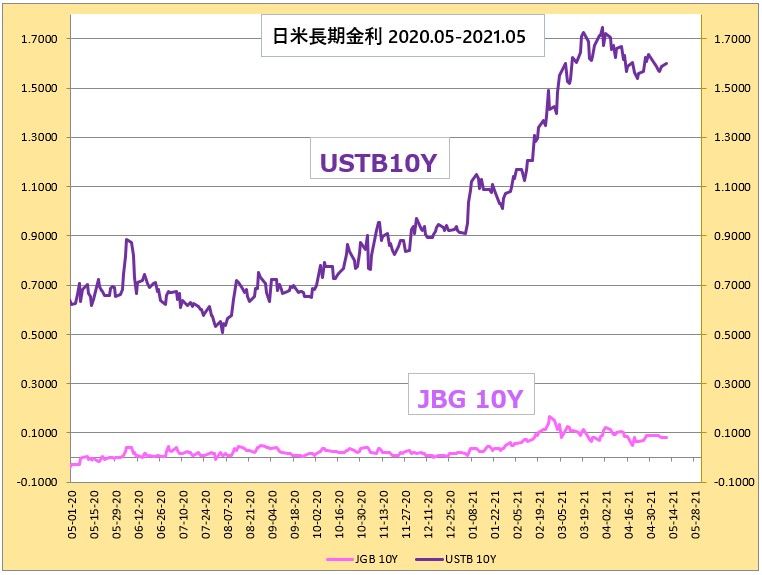

インフレをまちぶせ

インフレ見通し。FOMC(米連邦市場委員会)メンバーの多くは、インフレは一時的に上昇することはあっても、その原因はサプライチェーンで、原材料の供給不足が解消されたなら落ち着くとの認識で一致しています。

米国のCPI(消費者物価指数)が急上昇した一因は、中古車の価格が1割以上も高くなったこと。その背景は、半導体不足による新車生産に大幅な遅れが生じたことでした。コロナ感染流行で公共交通機関を避けて車通勤をするニーズが高まっているときに、タイミング悪く日本の半導体メーカーが火事で生産停止に追い込まれました。しかしこの状態が長期間続くことはない。インフレは次第に落ち着く、というFRBの見方が正しいのでしょう。

FRB(米連邦準備制度理事会)の政策は「予測」ではなく「証拠」によって決定されると、パウエル議長は繰り返し述べています。つまり、インフレを「予測」した利上げはしない、インフレが2%以上に定着した「証拠」をしっかり確認してから行動すると言っているのです。

なぜ、FRBがこれほどまでに慎重なのかというと、 FRBには、過去10年間インフレ目標を達成できなかったという黒歴史があるからです。インフレが2%に定着する前に予防的な利上げを行っているうちに、いつの間にか2%がインフレの天井との認識がマーケットに広がり、インフレ期待が改善しなくなったのです。

今週の注目は28日に発表される、米国の4月個人消費支出(PCEコア・デフレーター)。FRBがインフレ指標として注目しています。

米国のいくつかの州で失業率給付金が終了したため、支出が減少するとの予想です。ただし、雇用拡大と米政府は扶養者控除の拡大で相殺されるともいわれています。結果が強ければ、再び、緩和縮小への期待がヒートアップするでしょう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)