![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

ラムリサーチ

1.半導体前工程製造装置の大手メーカー。幅広い品揃えが特色

ラムリサーチ(ティッカーシンボルはLRCX、NASDAQ上場)は半導体前工程製造装置の大手メーカーです。2019年の半導体製造装置メーカー世界ランキングでは4位ですが、売上高は3位の東京エレクトロンとほぼ同じです。

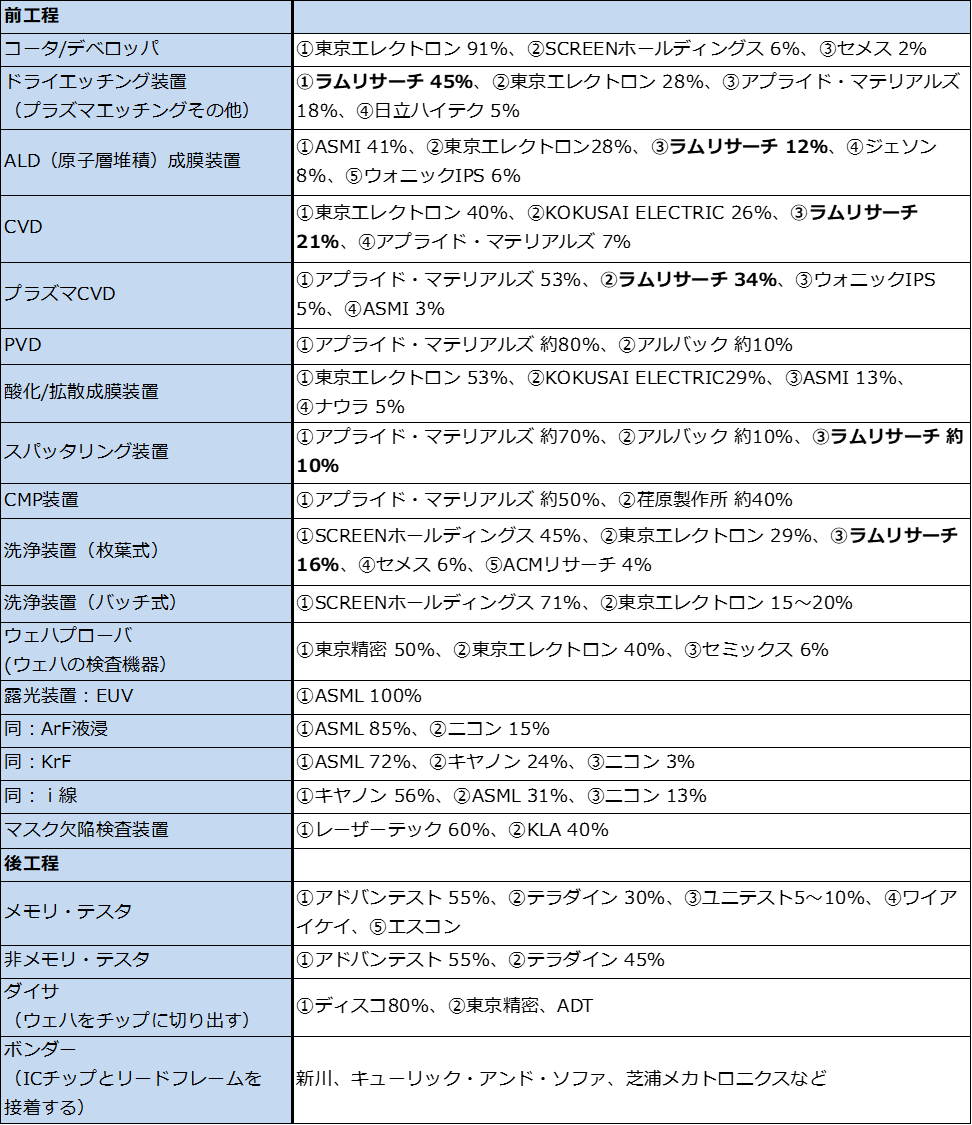

ラムリサーチの特色は、エッチング、成膜、洗浄などの前工程の各機器を幅広くカバーしていることです。東京エレクトロンと競合することが多いですが、東京エレクトロンがほとんどカバーしていないプラズマCVDで2位、スパッタリング装置で3位のシェアを得ています(表6)。

2番目の特色は、エッチングと3次元積層技術です。この2分野が得意分野ですが、特に3次元積層分野では、NAND型フラッシュメモリの積層化技術が優れており、この方面(一部の工程)の製造装置ではシェア100%の製品を数分野持っていると言われています。

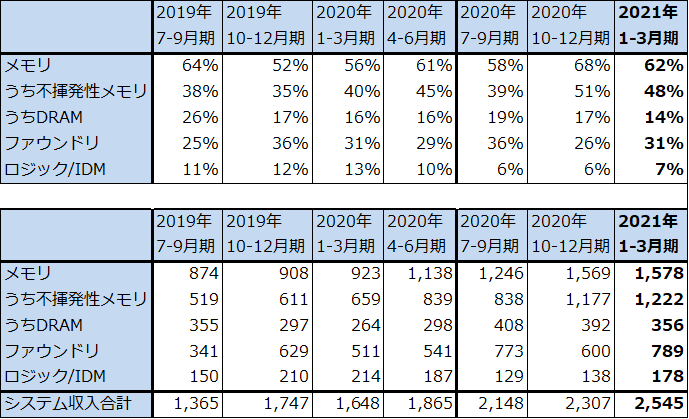

3番目の特色は、アプライド・マテリアルズ、東京エレクトロンに比べ、メモリ向け、特に不揮発性メモリ(大半がNAND)向けの売上比率が高いことです。2021年6月期3Qのシステム収入に占める不揮発性メモリ比率は48%、DRAM比率は14%です。メモリは半導体設備投資の規模が大きく、拡大期の伸びも大きいですが、振幅が激しい分野であり、これがラムリサーチのリスクになります。

ただし、ファウンドリ(半導体受託生産会社。最大手がTSMC)が31%、ロジックその他7%とロジック系も一定の売上高を持っており、足元ではファウンドリ、ロジック向けにも注力しています。エッチングと3次元積層技術は、微細化が急速に進んでいるロジック半導体の分野でも重要な技術であり、この方面でもラムリサーチの技術力が今後生かせると思われます。

表6 半導体製造装置の主要製品市場シェア(2019年)

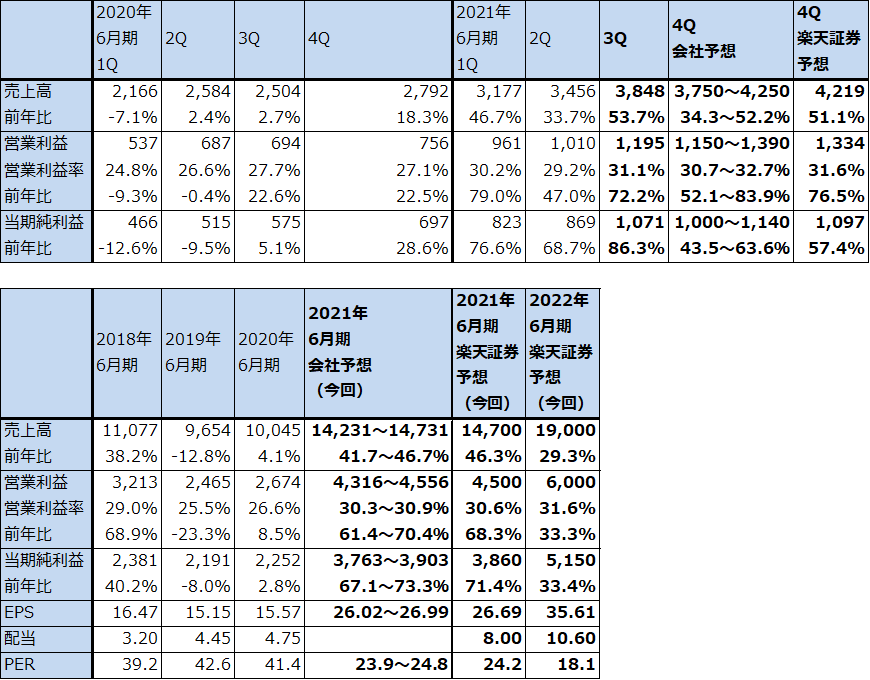

2.2021年6月期3Qは53.7%増収、72.2%営業増益

ラムリサーチの2021年6月期3Q(2021年1-3月期)は、売上高38億4,800万ドル(前年比53.7%増)、営業利益11億9,500万ドル(同72.2%増)となりました。

2019年暦年はメモリ向け設備投資が減少した影響を受けましたが、2020年に入ってNAND(不揮発性メモリ)向けが回復しました。DRAM向けはまだ動きが鈍いもようですが、今後回復すると予想されます。また。ラムリサーチでは売上比率の低いファウンドリ向けも2020年から徐々に増加しています。

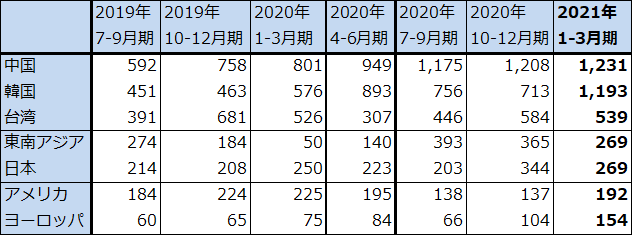

地域別売上高を見ると2019年から中国向けが最も多くなっています。これは中国のNAND、DRAMメーカー向けだけでなく、中国に進出している外資系メーカーや、SMICのような中国ファウンドリ、中小規模の中国半導体メーカーなど幅広い顧客向けのビジネスに注力したためです。SMICとは商談があるもようですが、アメリカ政府の許可が取れるならば販売するもようです。

中国向け比率の高さは米中摩擦の中では株式市場からリスクと受け取られると思われますが、ラムリサーチの場合は米中摩擦の度合いの低いメモリ向けが多いと思われること、ファウンドリ、ロジック向けも先端分野ではなく(10ナノから先の先端分野の製造装置は対中輸出は実質禁輸になっている)、10ナノ台から以前の汎用半導体向けが多いもようなので、今のところ大きなリスクはないと思われます。

また、2021年6月期3Qは中国向けが高止まりし、韓国向けが急増しました。2021年は韓国サムスンがDRAMの大型投資を行うと思われるため、ラムリサーチにとっては2020年よりも地域別にはバランスがとれた売上構成になると思われます。

表7 ラムリサーチの業績

時価総額 92,009百万ドル(2021年4月27日)

発行済株数 144.609百万株(完全希薄化後)

発行済株数 142.676百万株(完全希薄化前)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

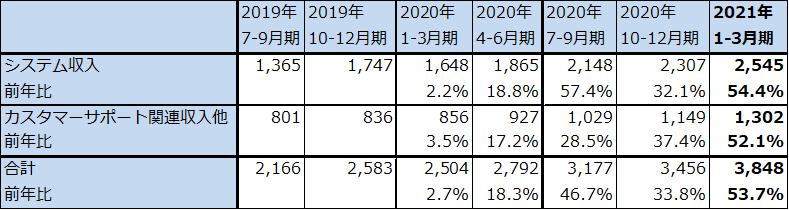

表8 ラムリサーチ:セグメント別売上高(四半期)

出所:会社資料より楽天証券作成

注:四捨五入により合計が合わない場合がある。

表9 ラムリサーチ:地域別売上高

出所:会社資料より楽天証券作成

表10 ラムリサーチ:分野別売上構成比と売上高(システム売上高の分野別構成比と売上高)

出所:会社資料より楽天証券作成(製品分野別売上高は、会社開示の製品分野別売上構成比より楽天証券計算)

3.2021年6月期は大幅増収増益へ。2022年6月期も業績好調が予想される

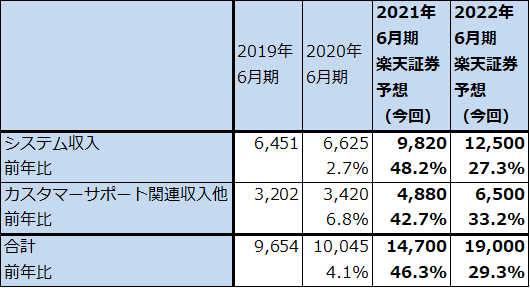

会社側ガイダンスでは、2021年6月期4Qは、売上高37.5~42.5億ドル(前年比34.3~52.2%増)、営業利益11.5~13.9億ドル(同52.1~83.9%増)と予想されます。ここから楽天証券では2021年6月期を、売上高147億ドル(同46.3%増)、営業利益45億ドル(同68.3%増)と予想します。

会社側では2021年暦年の前半のよりも後半のほうが前工程の設備投資は増えると考えています。続く2022年の半導体設備投資も強いと考えています。半導体不足の解消のために設備投資が必要であり、旺盛な需要に直面している大手から中小の半導体メーカーの供給増加に対する意欲が強いためです。メモリ、ロジック両方の設備投資が増加すると思われるため、ラムリサーチにとっては2022年6月期はバランスの取れた成長が期待できると思われます。

このため楽天証券では、2022年6月期を売上高190億ドル(同29.3%増)、営業利益60億ドル(同33.3%増)と予想します。高率の利益成長が続くと思われます。

表11 ラムリサーチ:セグメント別売上高

出所:会社資料より楽天証券作成

注:四捨五入により合計が合わない場合がある。

4.今後6~12カ月間の目標株価を840ドルとする。

今後6~12カ月の目標株価を840ドルとします。2022年6月期の楽天証券予想EPS 35.61ドルに、メモリ比率が高いことからくる成長性とリスクの両方を考慮し想定PER20~25倍を当てはめました。中長期で投資妙味を感じます。

本レポートに掲載した銘柄:アドバンテスト(6857)、ラムリサーチ(LRCX、NASDAQ)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)