![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

リスクの測り方

ずばり「標準偏差」というもので測ります。標準偏差とは、統計学における専門用語です。簡単に言うと、投資における価格の変動率(リターンのブレ)を数字で表したものです。

ここでは、難しい説明は抜きに、実際に何かの投資商品に投資をしようとしたときに、どれくらいリスクがあるか、どれくらいの価格変動を覚悟すべきか、簡単に計算する方法を説明します。

価格の変動率は、プラスもマイナスも両方ありますが、マイナスの損失が最大でどれくらいになるかが、みなさんの最大の関心事だと思いますので、マイナスの損失側に焦点を当てます。

できるだけ具体的に説明するために、楽天証券のウェブサイトの情報を使いながら、説明します。下の表は、ある投資信託のリスクリターンのデータです。(どの投資信託でも表示されています。)

表の赤線で囲った部分を見てください。左端の欄にリスク(年率)と書かれていますが、これは年率の標準偏差(=リスク)です。

6カ月、1年、3年、5年の数字がありますが、青い丸で囲った最も期間が長い5年の数字を見ましょう。「15.98」と表示されています。これは、「15.98%」を意味します。

ここから統計学では、理論的に以下の計算が成り立ちます。

(ここでは、理屈の説明はしません。理屈抜きで計算方法と結果の解釈だけ覚えていただければと思います。)

これは損失については、理論的に約95%の確率で、1年で価格が最大▲31.96%まで変動し得ることを示しています。つまりそれぐらいの損失を覚悟して投資をすべきということです。

上記は、ある投資信託のデータを使った例ですが、これは、投資信託に限らず、株でも債券でもREIT(リート:不動産投資信託)でも適用できます。上記の式の15.98%のところに、投資を検討している商品の標準偏差(年率)を入力すれば、理論的な価格の変動率を把握することができるわけです。

もちろんこれは、理論的な話であり、現実がこうなると保証されているわけではありませんが、投資をする前にこれぐらいの損失が出る可能性があると計算することは意味があり、やるべきです。

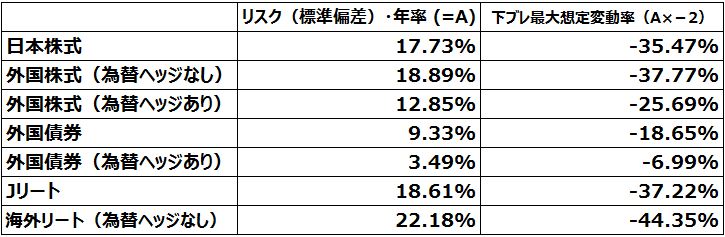

さまざまな金融商品のリスク

最後に上記の標準偏差を使った価格の変動率の計算を、様々な金融商品についておこなってみました。下表は、様々な資産の代表的なインデックスを使い、計算した結果です。

出所:Bloomberg より楽天証券作成(2019/3/29)

このように、投資対象の金融商品に十分な期間の過去実績があれば、リスク(標準偏差)の数値を使うことで、理論的にどれくらいの損失が最大で発生する可能性があるのか、想定することができます。

みなさんも投資を検討するときには、上記の計算式で、最大でどれくらい価格が変動しえるのか、計算してリスクを確認してください。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)