![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

金市場の「三本の矢」。代替資産、代替通貨、有事が、短期的に金相場を支える

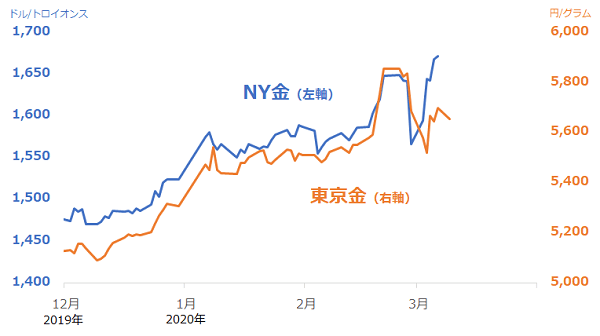

以下の通り、2020年3月6日時点で、金価格は国内外ともに、年初来、高値水準にあります。

図:国内外の金相場の値動き(2019年12月2日から2020年3月9日)

出所:CME(シカゴ・カーマンタイル取引所)およびTOCOM(東京商品取引所)のデータをもとに筆者作成

2月3週目に起きた下落は、「金は4%、原油は14%下落。新型コロナのパンデミック化で、原油投資は長期投資の時代へ突入か!?」内の“リーマン・ショック前後のNY金価格の推移”で述べた、リーマン・ショックの1カ月後に一時的に発生したような、想定外の事態下で生じる換金を促す下落圧力が一因だったと考えられます。

しかし、下落は2月28日(金)には収まり、翌週、つまり3月2日以降は反発色を強めています。

換金売りが一巡し、新型コロナウイルスの世界的な拡大が本格的に始まったことをきっかけに、ドル安、株安、有事ムードといった、金の伝統的な価格上昇要因が複数、目立ち始めたことが背景にあると考えられます。

筆者はこのような、ドル安、株安、有事ムードがそろった状態は、金の短期的な上昇を支える「三本の矢」がそろった状態だと考えています。

ドル安は代替通貨として金の保有妙味を、株安は代替資産として金の保有妙味を、有事ムードは資産保全機能を期待した金の物色妙味を強めるきっかけとなるとみられ、三本の矢のごとく、これらが一堂に会しているわけです。

三本の矢に例えた3つの要因はいずれも、おおむね、新型コロナウイルスに起因していると考えられることから(先述の図“足元の新型コロナウイルスの世界的な感染拡大と金・原油相場の関係”を参照)、同ウイルスの世界的なまん延が鎮静化するまで、しばらくは、三本(少なくとも二本か一本)の矢が金価格の上昇、あるいは強い下落要因が発生した場合にそれを相殺する要因になるとみています。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)