新型コロナウイルス、拡大の場は世界全体へ。止まらない拡大が及ぼす各種市場への影響

足元、金価格が1,700ドルを超え記録的高値に達しました。一方、原油は30ドル台まで下落し記録的安値に達しました。記録ずくめのコモディティ(商品)市場。背景にはやはり、新型コロナウイルスの感染拡大がありました。

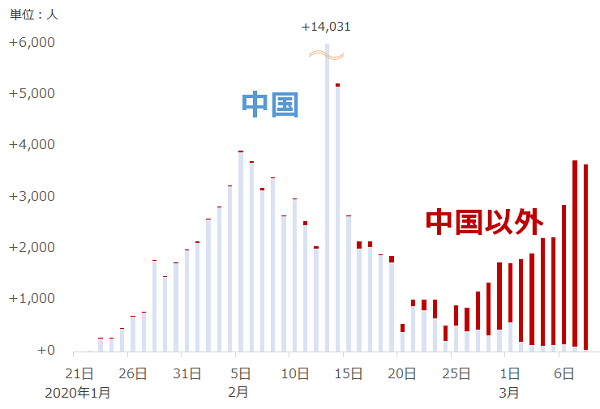

3月7日時点で101の国と地域で、10万人を超える感染者が確認されています(死亡者・治癒者含め)。以下の図の通り、ここ数週間は、中国国内の感染者の増加ペースは大きく鈍化しています。

図:新型コロナウイルスの感染者(前日比) 単位:人

しかし一方で、中国以外の国と地域では、ここ数週間、日々、数千人規模で感染者が増加しています。

株式や通貨、コモディティ(商品)などの各種市場の中心地である欧米で、感染拡大が目立ち始めた2月3週目以降、ジャンルを超えた幅広い銘柄が大きく売られる場面が散見されます。世界規模の大きな懸念が生じたことで、金は換金売りが増え、原油は消費減少懸念が強まったことなどで、ともに下落しました。

しかし、3月1週目は、ドル安、株安、有事のムードなどの伝統的な上昇要因が強まって金が上昇。一方、消費減少懸念が強まったこと、木曜日と金曜日に行われたOPEC(石油輸出国機構)総会、OPECと非OPECの会合で、4年3カ月続いた協調減産の継続合意に決裂したことで大きく下落しました(※1)。

※1:先週の金と原油の騰落率の詳細は、ジャンルを超えた幅広い銘柄の変動率について解説したジャンル横断騰落率ランキング「(今週のジャンル横断騰落率ランキング)」で確認できます。

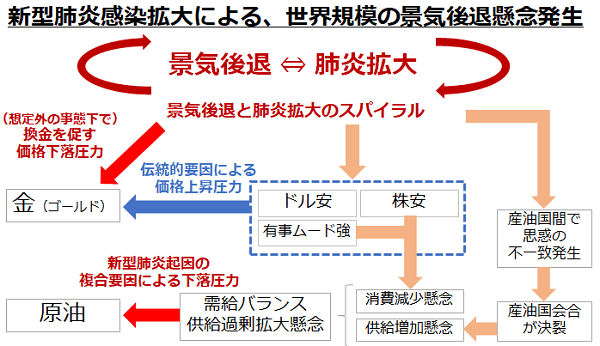

足元の金と原油の値動きには、以下のとおり、景気後退と新型肺炎拡大がスパイラル的に起きていることが背景にあると考えられます。

図:足元の新型コロナウイルスの世界的な感染拡大と金・原油相場の関係

次ページより、原油、金(ゴールド)の足元の値動きについて述べます。

金市場の「三本の矢」。代替資産、代替通貨、有事が、短期的に金相場を支える

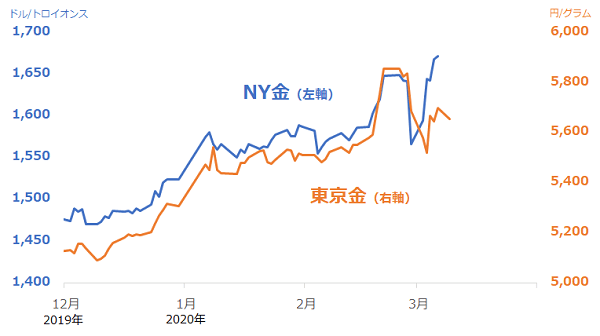

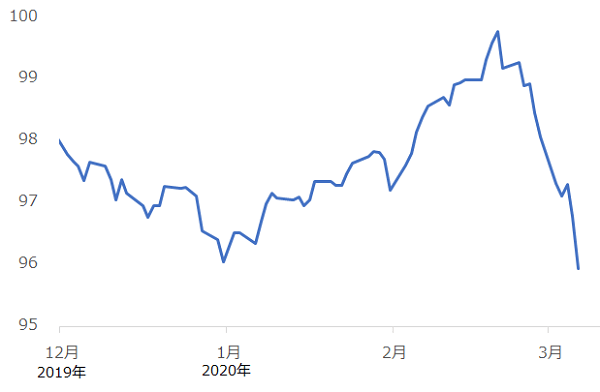

以下の通り、2020年3月6日時点で、金価格は国内外ともに、年初来、高値水準にあります。

図:国内外の金相場の値動き(2019年12月2日から2020年3月9日)

2月3週目に起きた下落は、「金は4%、原油は14%下落。新型コロナのパンデミック化で、原油投資は長期投資の時代へ突入か!?」内の“リーマン・ショック前後のNY金価格の推移”で述べた、リーマン・ショックの1カ月後に一時的に発生したような、想定外の事態下で生じる換金を促す下落圧力が一因だったと考えられます。

しかし、下落は2月28日(金)には収まり、翌週、つまり3月2日以降は反発色を強めています。

換金売りが一巡し、新型コロナウイルスの世界的な拡大が本格的に始まったことをきっかけに、ドル安、株安、有事ムードといった、金の伝統的な価格上昇要因が複数、目立ち始めたことが背景にあると考えられます。

筆者はこのような、ドル安、株安、有事ムードがそろった状態は、金の短期的な上昇を支える「三本の矢」がそろった状態だと考えています。

ドル安は代替通貨として金の保有妙味を、株安は代替資産として金の保有妙味を、有事ムードは資産保全機能を期待した金の物色妙味を強めるきっかけとなるとみられ、三本の矢のごとく、これらが一堂に会しているわけです。

三本の矢に例えた3つの要因はいずれも、おおむね、新型コロナウイルスに起因していると考えられることから(先述の図“足元の新型コロナウイルスの世界的な感染拡大と金・原油相場の関係”を参照)、同ウイルスの世界的なまん延が鎮静化するまで、しばらくは、三本(少なくとも二本か一本)の矢が金価格の上昇、あるいは強い下落要因が発生した場合にそれを相殺する要因になるとみています。

三本の矢(3つの要因)と金(ゴールド)相場の関係

三本の矢に例えた3つの要因と金(ゴールド)相場の関係は次のとおりです。

◆第一の矢:株安(米国の主要株価指数を想定)

FRB(米連邦準備制度理事会)が3月3日(火)に、新型コロナウイルスが世界的にまん延しはじめ景気減速懸念が高まっていることを受けて、緊急に会合を開き、利下げ決定しましたが、株価は大きく反発しませんでした。

また、3月3日(火)のスーパーチューズデー(※2)の翌日の株価は、米トランプ現大統領の対抗馬として民主党から立候補している前副大統領のバイデン氏が有力になったことで反発しましたが、長続きしませんでした。

※2 スーパーチューズデー:4年に一度、11月1週目の火曜日に米大統領選挙が行われます。同年夏の党大会で、共和・民主、各党それぞれ、大統領選の最終的な候補者を決定しますが、立候補する者は、各党の最終的な候補者になるために“代議員数”を多く獲得しなければなりません。立候補者は、州ごとに行われる予備選挙や党員集会で勝利すれば、州ごとに割り振られた数の代議員を獲得できます。2月から夏の党大会まで、予備選・党大会が順次行われますが、中でも2月下旬あるいは3月上旬の火曜日は一度に複数の週で予備選・党大会が行われることが伝統となっており、この日は“スーパーチューズデー”と呼ばれています。今回のスーパーチューズデー(3月3日)を終え、3月8日時点の民主党の各立候補者(トランプ現大統領の対抗馬候補)の獲得代議員数は、バイデン氏664人、サンダース氏573人と報じられています。

米国の利下げ、大きな期待を醸成する材料の出現などは、格好の株高の材料になり得ます。しかし、短期間にこれらの材料が重なったものの、株価の回復は今のところまだ、鈍いと言えます。この鈍さは、代替資産として金を保有する妙味を高めていると言えます。

図:NYダウの値動き 単位:ドル

◆第二の矢:ドル安(ドル指数※3を想定)

以下のグラフのとおり、新型コロナウイルスが世界的な拡大を見せた年初から2月の3週目ごろまで、ドルは上昇していました。このドルの上昇について、「安全資産と目されて買われている」、とする報道が散見されました。

しかし、新型コロナウイルスの世界的な拡大をきっかけに、その安全資産と目されたドルも売られる展開になりました。それに加えて、先述のとおり、FRBは3月3日に緊急利下げを行い、そして同時に、3月17日、18日のFOMC(連邦公開市場委員会)でも追加の利下げを示唆しました。

ドル金利の引き下げは、ドルを保有した場合に得られる金利(利息)が減少するため、米国以外の通貨に対してドルが安くなる、つまりドル安の要因になることがあります。複数のドルを手放す動きが目立ったことで、2月の4週目以降、ドルの下落が目立ち始めたわけです。

ドルと金の価格の動きの傾向(あくまで傾向であり金価格の変動要因のすべてではない)は、ドルと金(ゴールド)に“世界のお金”という共通点があることからある程度、説明ができます。

ドルは現在、世界の貿易で最も多用されている通貨(基軸通貨)であり、金(ゴールド)は多くの国で換金することができる、ともにある意味、“世界のお金”と言えます。

その世界のお金の片方が強くなった場合、もう片方が相対的に弱くなる、ドルと金の価格の関係は、ある程度、相対関係の傾向(ドルが高い時は金が安い、ドルが安い時は金が高い、という傾向)があると言えます。

このような新型コロナウイルスに端を発した複数の要因でドル安が進んだことは、代替通貨として、ドルとしばしば相対関係がみられる金を保有する妙味を高めていると言えます。

※3 ドル指数:ユーロ、円、ポンドなどの複数の主要国通貨に対する、ドルの強弱を示す指数。上昇すれば複数の主要国通貨に対してドルが強い、下落すれば弱いことを示します。例えば、ユーロ/ドルであれば、ユーロとドルの2つの通貨の強弱の相対関係を、ドル/円であれば、ドルと円の2つの強弱の相対関係を示します。金(ゴールド)とドルの相対関係を考える場合は、通貨ペアではなく、ドルの実質的な強弱に比較的近い、複数の主要国通貨に対するドル指数に着目することが有効であると、筆者は考えています。

図:ドル指数の動き 単位:ドル

対岸の火事、と楽観していた欧米にも余波

◆第三の矢:有事ムード(新型コロナウイルス起因の有事ムードを想定)

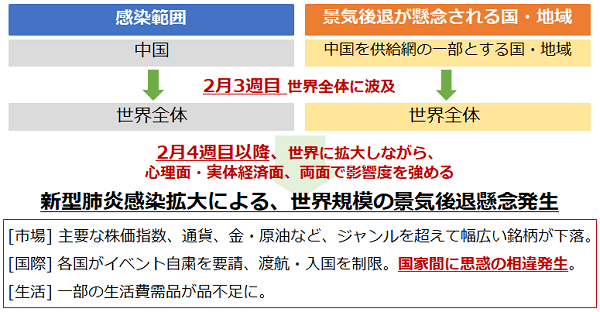

以下の図“2月3週目以降の新型コロナウイルスをめぐる環境の変化”のとおり、2月3週目と4週目以降とでは、新型コロナウイルスを取り巻く環境は大きく変化しました。冒頭の図“新型コロナウイルスの感染者(前日比)”で示したとおり、中国以外で感染者が急増し始めたタイミングです。

株式、通貨、商品(コモディティ)など、ジャンルを超えた幅広い市場の中心は、欧米だと筆者は感じています。欧米にとって2月の3週目までは、中国や東アジアで感染が拡大していた新型コロナウイルスは、ある意味“対岸の火事”だったのかもしれません。

しかし、2月4週目に入り急激に欧米で感染が拡大してきた新型コロナウイルスが、いよいよ欧米に“飛び火”してきたことで、強い不安が欧米市場に広がったわけです。世界の各種市場の中心地である欧米において強い不安の台頭は、資産保全機能を期待した金の物色妙味を強めたと言えます。

図:2月3週目以降の新型コロナウイルスをめぐる環境の変化

足元の金相場にある3つの上昇要因を「三本の矢」に例えました。留意点は、これらの矢はあくまでも数日から数カ月程度の、短期あるいは中期的な要因とみられる(主要株価指数とドルの下落、有事の持続期間が数カ月以上の長期にわたることは考えにくい)点、つまり三本の矢が金相場を現在のように支え続けたとしても、長くて数カ月である可能性がある点です。

それ以上の長期の金価格の動向については、以前の「[緊急レポート]金、パラジウム、大幅上昇!新型肺炎、欧米へ“2つの飛び火”」 で述べた、四半期ごとの統計で確認ができ、世界全体の金消費の4割程度を占める“中央銀行の買い+インド・中国の宝飾向け消費”という、長期で保有する投資家・消費者の動向に目を配ることが必要だと思います。

図:金相場の上昇要因のイメージ

原油市場の「諸刃の剣」。第二次逆オイルショックを起こしたOPECプラスはシェア回復へ

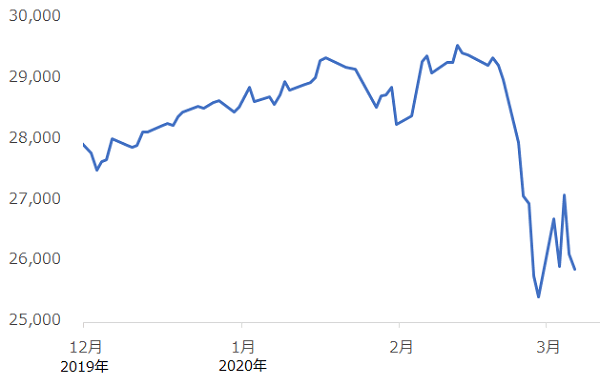

図:国内外の原油相場の値動き(2019年12月2日から2020年3月6日)

上図のとおり、国内外の原油相場は急落しています。さながら、第二次逆オイルショックと言っても過言ではありません。ましてや、後述しますが、原油価格の急落で米シェール業者の活動鈍化の狙いがある可能性があることから、現在の急落はこの名前が適していると考えています。

図“足元の新型コロナウイルスの世界的な感染拡大と金・原油相場の関係”で述べたとおり、新型コロナウイルスが世界的に拡大したことによって複数の下落要因が発生しているためです。

【1】世界の石油消費の減少懸念と、【2】世界の石油生産の増加懸念が同時に発生し、世界の石油の需給バランスがさらに供給過剰となり、世界の石油の過剰在庫がさらに積み上がる懸念が生じています。これらはいずれも、新型コロナウイルスがきっかけで強まった要因だと言えます。

【1】新型コロナウイルス拡大の影響を受ける、世界の石油消費について

金の上昇要因“二本目の矢”の箇所で触れたとおり、さまざまな材料があったとしても、株価の反発が鈍いため(3月8日時点)、将来の石油の消費量が想定以上に減少する、あるいは回復に想定以上に時間がかかる、などの懸念が強まっています。

冒頭の“新型コロナウイルスの感染者(前日比)”のとおり、目下、中国以外での感染者数が増加の一途をたどっており、収束の目途が立っていない状態です。気温が上がれば4月には新型コロナウイルスの感染は収束するとトランプ大統領は述べましたが、現在、北半球よりも気温が高い地点が多い南半球の国・地域でも感染者が増えていることから、全く、楽観視できる状態にありません。

また、足元、新型コロナウイルスが世界的拡大に発展した2月3週目以降を含む、2月の各国の景況感を示す経済指標が公表されていますが、同ウイルスの影響で、中国を中心に各国で悪い内容が相次いでいます。

感染状況がさらに悪化する可能性があること、消費回復を期待する市場に冷や水を浴びせるように悪い内容の経済指標が相次いで公表されていることは、石油を含む、世界のさまざまなモノ、そしてコトの消費が回復する期待を削いでいるとみられます。

【2】新型コロナウイルス拡大の影響を受ける、世界の石油生産について

石油の生産の面では、さまざまな方面から影響を受ける(受けている)と考えられます。

例えば、先述のとおり、石油の消費が減少するのであれば、余剰在庫を積み上げないようにするため、生産量を減少させる必要性が高まり、結果として石油の生産量が減少する可能性があります。また、外出制限などで石油関連の現場で仕事をする人たちが働くことが制限された場合も、生産量が減少する可能性があります。

ただ、一方で“規模の大きさ”で考えれば、新型コロナウイルスの世界的な拡大を受けて原油価格が下落したことで、産油国間で意見の相違が噴出し、重要な決定事項を合意できず、4月以降、大規模な生産増加が懸念される事態となった、OPECプラスに注目しなければなりません。新型コロナウイルス拡大は、石油市場にとって、生産増加要因だと筆者は考えています。

「諸刃の剣」(もろはのつるぎ)とは、使用することで、相手に打撃を与える一方、同時に、自らも打撃を受けることの例えです。

自らの目的を果たすべく行動をすると、大きなリスクを背負うことになるわけですが、大きなリスクを背負ってでも、目的を果たしたければ、リスクを承知で行動することをいとわない場合もあるかもしれません。まさに、今のOPECプラス(※4)がそうだと筆者は考えています。

先週3月5日(木)に第178回OPEC総会(臨時)が、翌6日(金)に、第8回OPEC・非OPEC閣僚会議が行われました。これらの会合は2019年12月の総会の際に開催することが決定されたもので、当初の目的は、3月で終了する協調減産を延長するか終了するか、延長するのであれば減産を強化するかしないかなどを、決めるものでした。

2020年に入り、原油価格は1月3日に発生した米国によるイランの要人殺害事件を受けて瞬間的に上昇したものの、米中貿易戦争の先行きが不透明であることなどを背景にその後は反落。1月中旬以降、新型コロナウイルスが中国や東アジア諸国を中心に拡大し、中国とそれにかかわる国々の景気減速懸念が強まり、下げ幅が拡大しました。

この時点でOPECプラスは原油価格の下落を憂慮し、2月4日から6日まで予定を1日延長して行われた、OPECプラスの配下組織であるJTC(共同技術委員会)は、日量60万バレルの追加削減を、OPEC総会に勧告することを決定しました。

2月中旬に、3月5日を待たず、臨時で総会を開催することが検討されていると報じられたものの、ロシアがこれに同意しなかったため、総会は行われませんでした。そして、2月3週目以降、新型コロナウイルス感染が世界的な拡大に発展したことで、世界の石油の消費量が減少する懸念が強まり、原油価格の下落にさらに拍車がかかりました。

OPECプラスは、年初からの原油価格の反落、その後の急落を横目で見ながら、3月5日を迎えたわけです。

OPEC総会で発表された3本のニュースリリースを検証

また、慣例にのっとれば、OPEC総会およびOPEC・非OPEC閣僚会議の後にメディア達の質疑応答を受ける記者会見が行われますが、今回は新型コロナウイルスの感染拡大防止の観点から、メディア達は総会の会場があるOPEC事務局の建物に入ることができない旨、事前に通達がありました。

このため、今回の一連の会合で、OPECのウェブサイト上の3本のニュースリリースと、建物に出入りするタイミングで要人たちに行った各メディアの囲み取材で得られた情報が、主な情報となりました。

3本のニュースリリースとは、いずれもOPEC総会が開催された3月5日付けで、内容は以下のとおりでした。(掲載された順)

[1]OPEC総会の開会宣言

[2]OPECプラス全体で日量150万バレルの追加削減をした上で、6月30日まで協調減産を延長することを翌6日の非OPECとの会合で協議すること

[3]協調減産の延長は6月30日までではなく2020年12月末まで、として非OPECと協議すること([2]の一部訂正)

会合の結果は報じられているとおり、OPECと非OPECの協議は決裂し、減産の強化はおろか、延長すらできず、2017年1月にはじまり、何度も延長されながら続いてきた協調減産は、2020年3月31日をもって終了することとなりました。4年3カ月間続いた協調減産がいよいよ終わりを迎えることとなったわけです。

2月のJTC直後に開催が提案された臨時総会の開催に対して難色を示し続けたため、3月の会合で協議が決裂する可能性はゼロではないと、各種報道でささやかれていました。それが現実のものとなったわけです。価格の下支えを失った原油相場は、OPEC総会の前日(3月4日)から3月9日にかけて30%程度下落しました。(47ドル近辺から32ドル近辺へ下落)

以下は、OPECプラス内の、OPEC側のリーダー格のサウジアラビア、非OPEC側のリーダー格のロシアの財政収支と原油価格の推移です。

図:原油価格とサウジとロシアの貿易収支 ※貿易収支はともにドル換算

サウジとロシアの貿易収支は、原油価格とほぼ連動しています。サウジとロシアの貿易はそれだけ、原油価格の変動に影響を受けていることがわかります。

サウジとロシアの貿易収支の推移で異なるのは、変動幅です。2010年頃以降、サウジの貿易収支の方が、上下の変動幅が大きくなっていることがわかります。特に、逆オイルショック(2014年半ばから2016年後半にかけて起きた原油価格の急落・低迷)の際、サウジの貿易収支がロシアの貿易収支よりも、大きく落ち込んだことがわかります。

近年のサウジとロシアにおいて、どちらが原油価格の下落時に大きくマイナスの影響を受けるのか? と問われれば、答えは“サウジ”なのだと思います。

また、国の財政をまかなう上で必要な原油価格について、サウジは60ドル近辺、ロシアは40ドル近辺、という情報があります。(採掘コストではなく、国全体の収支をまかなう上で必要な原油価格)

原油価格が30ドル台で推移している現状では、サウジは国自体が厳しい状況にある可能性がありますが、ロシアはなんとか耐えられる可能性があります。サウジがロシアよりも原油価格が下落した場合に不利であることを示した貿易収支の話と合致します。

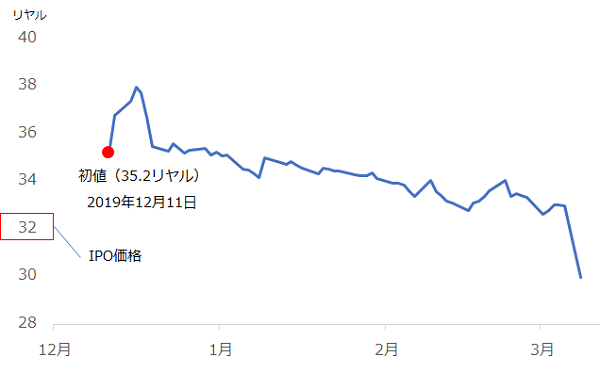

サウジアラムコの株価急落!

また、今回の原油価格の急落によって、昨年12月11日にサウジの国内市場に上場した世界最大の石油会社サウジアラムコの株価が下落しています。

図:サウジアラムコの株価 単位:リヤル

時価総額はすでに、サウジのムハンマド皇太子が目標に掲げた2兆ドルを割り込み(上場来最高値である1株38リヤルで時価総額2兆ドルを超えた。1リヤル0.27ドルで計算)、なおも下落傾向にあります。

同社の株を保有しているサウジの国民や一部の機関投資家は、含み損を抱え、配当金の額にも不安が生じています。また、同社の株価下落は今後のサウジ国内市場での状況をより難しくするなど、サウジに多くの不安材料を与えています。

40ドル台でも財政を維持でき、国内からも減産ではなく増産を望む声が上がっていたロシアと、主に自国都合で原油価格を上昇させるために減産強化・延長を強行しようとしたサウジは意見が合わず、協議が決裂したのだと考えられます。

意見の相違の元になった原油価格の下落のきっかけが、新型コロナウイルスの世界規模の拡大であったことを考えれば、新型コロナウイルスの世界規模の拡大が、OPECプラスの減産を終わらせる大きな要因となったと言えます。

とはいえ、原油価格の下落は程度の差はあれども、ロシアにもマイナスの影響を与える要素であることからすれば、協調減産の終了はサウジ、ロシアそして減産に参加していた産油国にとってマイナスの面があると言えます。この点は「諸刃の剣」を振りかざした時に、自らに跳ね返ってくるダメージと言えます。

では、サウジやロシアをはじめとしたOPECプラスは、「諸刃の剣」を振りかざし、誰に(何に)ダメージを与えたのでしょうか? それは他ならぬ、米国のシェール業者だと筆者は考えています。

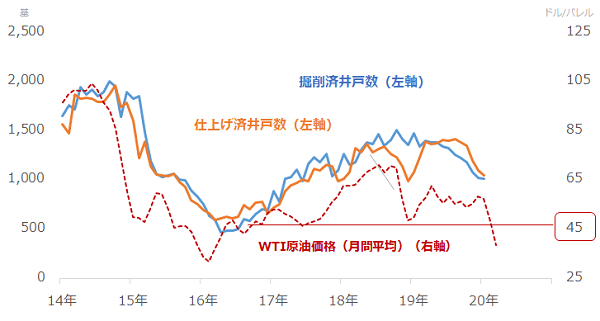

以前の「金は4%、原油は14%下落。新型コロナのパンデミック化で、原油投資は長期投資の時代へ突入か!?」で述べたとおり、米シェール主要地区では、折からの原油価格の下落により、複数の開発関連指標が減少傾向にありました。

図:米シェール主要地区の開発指標と原油価格の推移

原油生産量を考える上で、「数×質=量」とイメージとした場合、すでに“数”にあたる油井の数の変動要因である掘削済井戸数と仕上げ済井戸数は減少傾向にあります。

“質”にあたる同地区の新規1油井あたりの原油生産量はまだ増加傾向が続いているため、本格的に“量”(原油生産量)が減少するまでに時間がかかる可能性がありますが、少なくとも数が減少している以上、近い将来、米シェール主要地区の原油生産量の増加が目立って鈍化する、あるいは減少に転じる可能性は高いと言えます。

サウジやロシアは、この機を逃すはずはなく、たたみかけるように、原油価格を下落させ、本格的に米シェール業者を退出させ、シェアを回復させようとしている可能性があります。

今回の減産終了の決定は、原油価格が下落していた最中で、米シェール業者の活動が鈍化しつつあったためになされた可能性があります。仮に、原油価格が50ドルや60ドルなどのシェール業者が活動しやすい価格帯だった場合、減産を継続していたかもしれません。

原油価格が下落し、米シェール主要地区の開発関連指標が減少していたタイミングだったからこそ、サウジやロシア生産シェア奪還のために「諸刃の剣」を抜くことができたのだと筆者は考えています。

※4 OPECプラス:2016年12月に合意し、2017年1月から始まった、OPECと一部の非OPEC諸国が協調して行ってきた減産に参加している国々の総称です。2020年3月8日時点で23カ国あります。OPEC加盟国はペルシャ湾岸のサウジやイラン、イラク、クウェートなど、西アフリカのナイジェリア、コンゴ共和国、ガボンなどの13カ国です。協調減産に参加する非OPEC諸国は、ロシア、カザフスタン、マレーシアなど10カ国です。

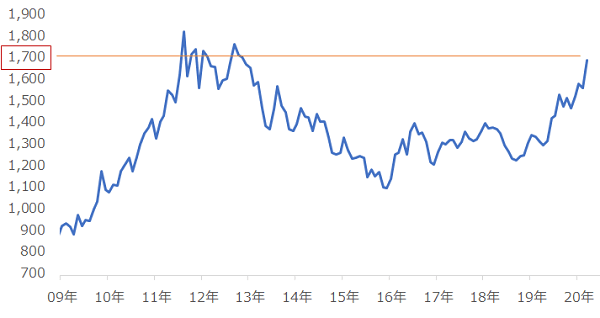

金は条件次第だが短期的に1,800ドルもあり得るか、原油は長期的に反発を待つ展開か

足元、金価格は1,700ドルを超えました。目先は、三本の矢が効果を維持している間は、上昇が継続する可能性があると筆者は考えています。条件が整った状態が続けば、数カ月以内に1,800ドルに達する可能性もあると今のところ、考えています。

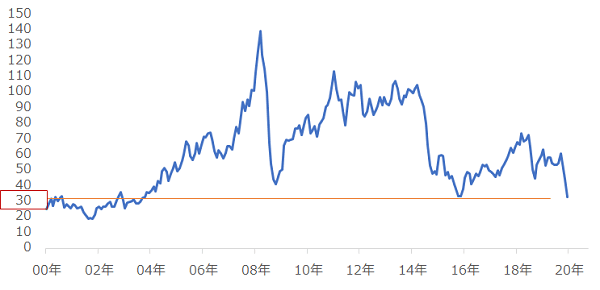

一方、原油市場は、30ドル台前後の記録的な安値水準を維持する展開が続くとみています。原油相場に長期投資をする際の具体的な商品名は「金は4%、原油は14%下落。新型コロナのパンデミック化で、原油投資は長期投資の時代へ突入か!?」の“長期的な視点で考える原油関連の具体的な投資商品”をご参照ください。

また、第二次逆オイルショックともいえる今回の原油相場の急落で、(第一次)逆オイルショックの際に起きた、産油国の金融商品の売却が始まる可能性があります。この場合、原油安が、株式市場の下落要因になる可能性があり、注意が必要です。

金、原油、新型コロナウイルスの世界的な感染拡大を機に、ともに記録的な値動きになっています。金は短期的な上昇狙い、原油は長期的な安値拾いが、有効ではないか?と現段階で、筆者は考えています。

図:NY金先物価格の推移(月足、終値、中心限月) 単位:ドル/トロイオンス

図:NY原油先物価格の推移(月足、終値、中心限月) 単位:ドル/バレル

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。