![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

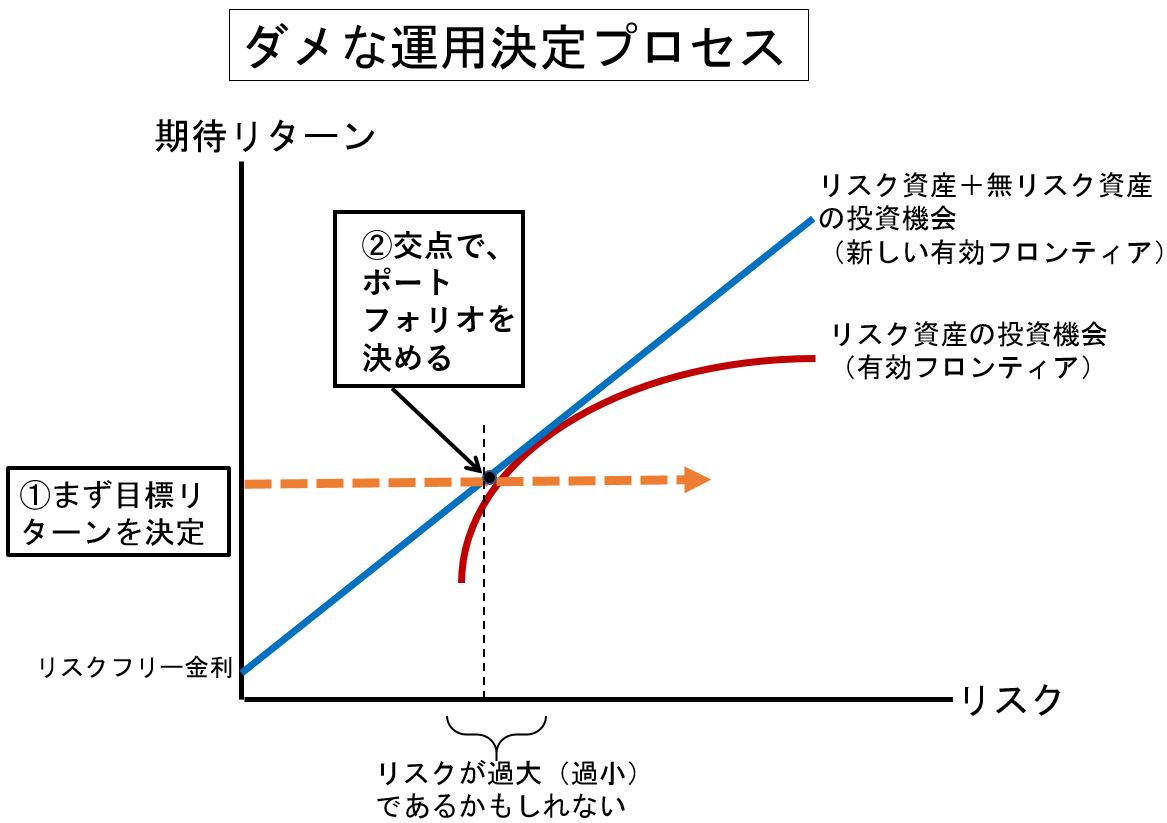

「ダメな運用決定プロセス」の特徴

1990年代の多くの企業年金が陥った根本的な誤りは、リスクを十分に見ずに、もっぱら目標リターンだけを意識して運用計画を作ったことだ。

図1:ダメな運用決定プロセス

上の図1は、証券アナリストのテキストなどでお馴染みの「有効フロンティア」(リスクと期待リターンが最適な投資の機会集合)を示したものだが、この有効フロンティアに対して、目標リターンをぶつけて「目標リターンを期待できて、かつ最もリスクの小さなポートフォリオ」を決めようとするやり方が、聞こえはいいかもしれないが、「ダメな運用計画決定プロセス」の正体なのだ。

こうして決めた運用計画は、リスクが過大であるかもしれないし(このケースは本当に困る!)、あるいは過小であるかもしれない(これは、これでもったいない)。

ダメなのだけれども、個人向けの資産運用アドバイスのソフトでこのような考え方のものが少なくないし、リスクを考えさせるよりも先に「目標とする運用のリターンをはっきりさせましょう」と言うファイナンシャル・アドバイザーは少なくない。

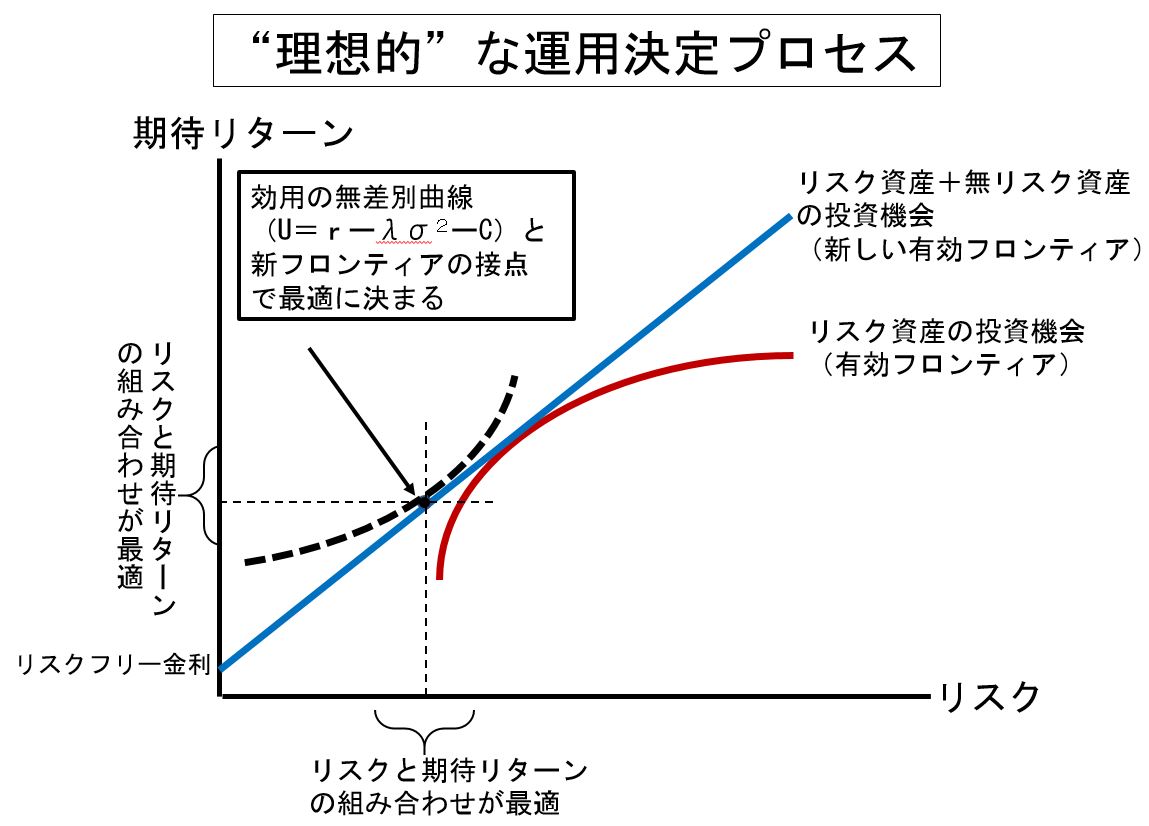

理想的に決めるとすると…

運用計画の理想的な決め方は、リスクと期待リターンに対する評価の条件を明確化し(それを数式化したものが効用関数だ。U=効用、r=期待リターン、λ=リスク拒否度、σ=リスク(標準偏差)、Cはコスト、である)、その条件で最高の評価になるように、ポートフォリオを決めるやり方だと考えられる。

つまり、リスクと期待リターンの選択は、両者のバランスを考慮しつつ、「同時に」行われなければならない。年金基金のような機関投資家の運用計画決定プロセスは、おおむねこのようなものであることが望ましい。

下の図2で示したような決定プロセスだ。金融論のテキストで見たことがあるかもしれない。

図2:理想的な運用決定プロセス

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)