機関投資家も個人投資家も

今回は、我が国にあって、機関投資家と個人投資家の双方で繰り返されてきた、「ダメな運用決定プロセス」について、何がダメなのかをご説明したい。

最も典型的に問題が現れたのは、1990年代後半から2000年代初頭にかけての企業年金の運用であったように思うが、個人投資家に対する投資アドバイザーのアドバイスにあっても、あるいは公的年金のような影響の大きな主体にあっても、共通にしばしば現れる誤った考え方を紹介する。

それは、一言で言うと「目標とする運用利回りから直接ポートフォリオを決定する」という運用計画策定の考え方だ。

例えば、1990年代の企業年金(主に厚生年金基金)は、「5.5%」という予定利率の下に掛け金と給付の関係が設定されていた。運用利回りがこの5.5%を下回ると、年金の積立金に不足が生じて、将来、母体企業がその不足を埋める必要が生じるという状況だった。

こうした状況下、多くの企業年金が、「名目上5.5%の利回りが得られるのではないか」と考えられる条件の下に運用計画(アセット・アロケーション等)を策定した。この時に、リスクは、「長期的には何とかなるだろう」という思い込みによって、具体的に検討されることがまれだった。

「長期投資なら、たぶん(ほぼ絶対的に…)損はしないだろう」という思い込みは、現在の個人投資家の間にも少なくないが、運用というゲームの仕組みはそこまで甘くはできていない。

資本市場の参加者が「運用では絶対に損をしない」と思うようになると、株式のようなリスク資産の価格が高くなりすぎて、リスクを補償する超過リターン(「リスク・プレミアム」と呼ばれる)が生じなくなるのが、このゲームの仕組みなのだ。

1990年代当時の企業年金は、「御基金は成熟度が低いので(=加入者が若いので)、長期の運用が可能で、リスクを取っても大丈夫です」という運用会社(信託銀行、生命保険会社、投資顧問会社)の営業マンの言葉を信じて、リスクを取った年金基金が多かった。

その結果、バブル崩壊に伴う資産価格下落と不良債権問題、そしてデフレによる金利低下の影響を真正面から受け止める形になり、多くの企業年金が苦境に陥った。

その後、国の年金の代行運用部分を返上して企業年金を縮小したり、年金基金を解散して確定拠出年金に移行したりする企業が相次いだのだが、こうした対策を取るとしても、母体企業がどれだけ損失を負担できる財務的体力を持っているか否かで、対応のための痛みの度合いが異なったり、取ることができる選択肢に差が生じたりしたのであった。

いかにも不運な運用環境ではあったのだが、通常のリスクの推定に当たって、この程度の損失状況は十分想定できるはずのものだった。いわば「リスクに対して目をつぶって」、目標リターンだけから運用計画を作ったことが、失敗の根本原因だった。

運用においても、人生においても、「想定できるワースト・ケース」が起こった時に十分対応できる余裕と、その場合にどうするのかという「プランB」(標準シナリオ「プランA」が実現しなかった場合の行動計画)を持つことが重要だ。

「ダメな運用決定プロセス」の特徴

1990年代の多くの企業年金が陥った根本的な誤りは、リスクを十分に見ずに、もっぱら目標リターンだけを意識して運用計画を作ったことだ。

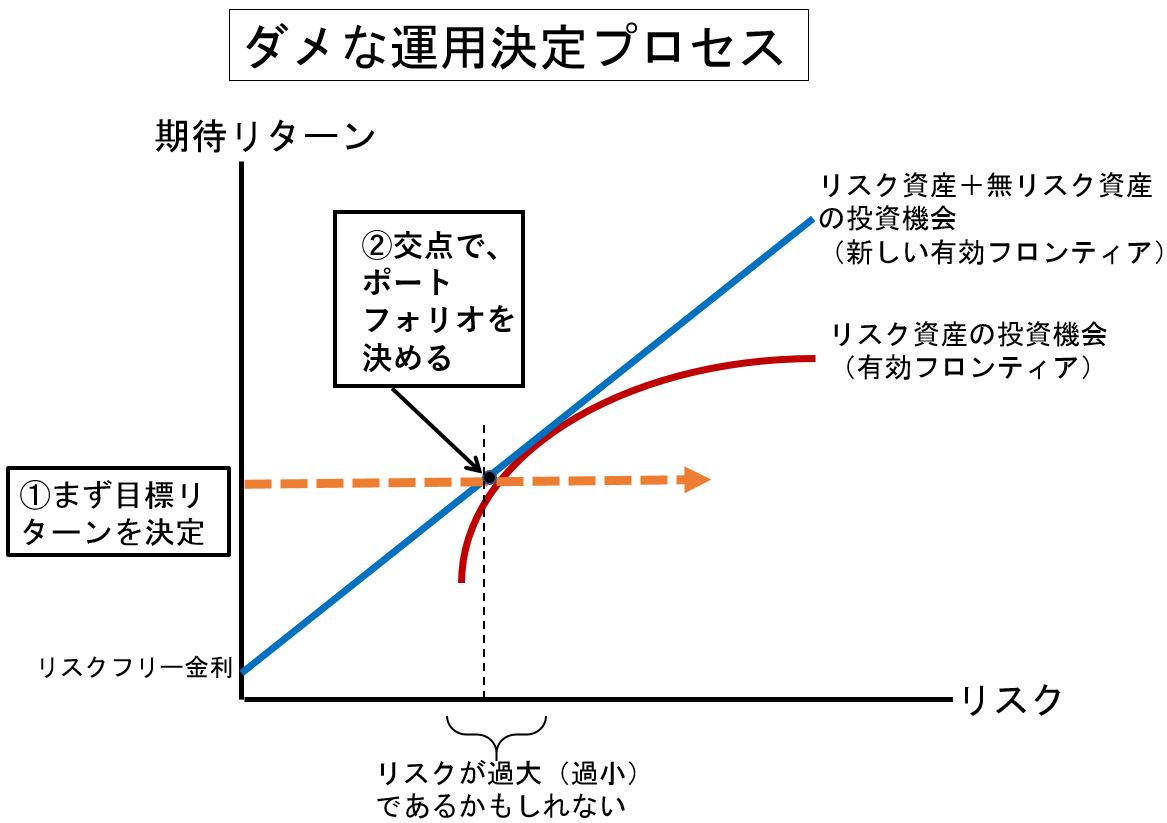

図1:ダメな運用決定プロセス

上の図1は、証券アナリストのテキストなどでお馴染みの「有効フロンティア」(リスクと期待リターンが最適な投資の機会集合)を示したものだが、この有効フロンティアに対して、目標リターンをぶつけて「目標リターンを期待できて、かつ最もリスクの小さなポートフォリオ」を決めようとするやり方が、聞こえはいいかもしれないが、「ダメな運用計画決定プロセス」の正体なのだ。

こうして決めた運用計画は、リスクが過大であるかもしれないし(このケースは本当に困る!)、あるいは過小であるかもしれない(これは、これでもったいない)。

ダメなのだけれども、個人向けの資産運用アドバイスのソフトでこのような考え方のものが少なくないし、リスクを考えさせるよりも先に「目標とする運用のリターンをはっきりさせましょう」と言うファイナンシャル・アドバイザーは少なくない。

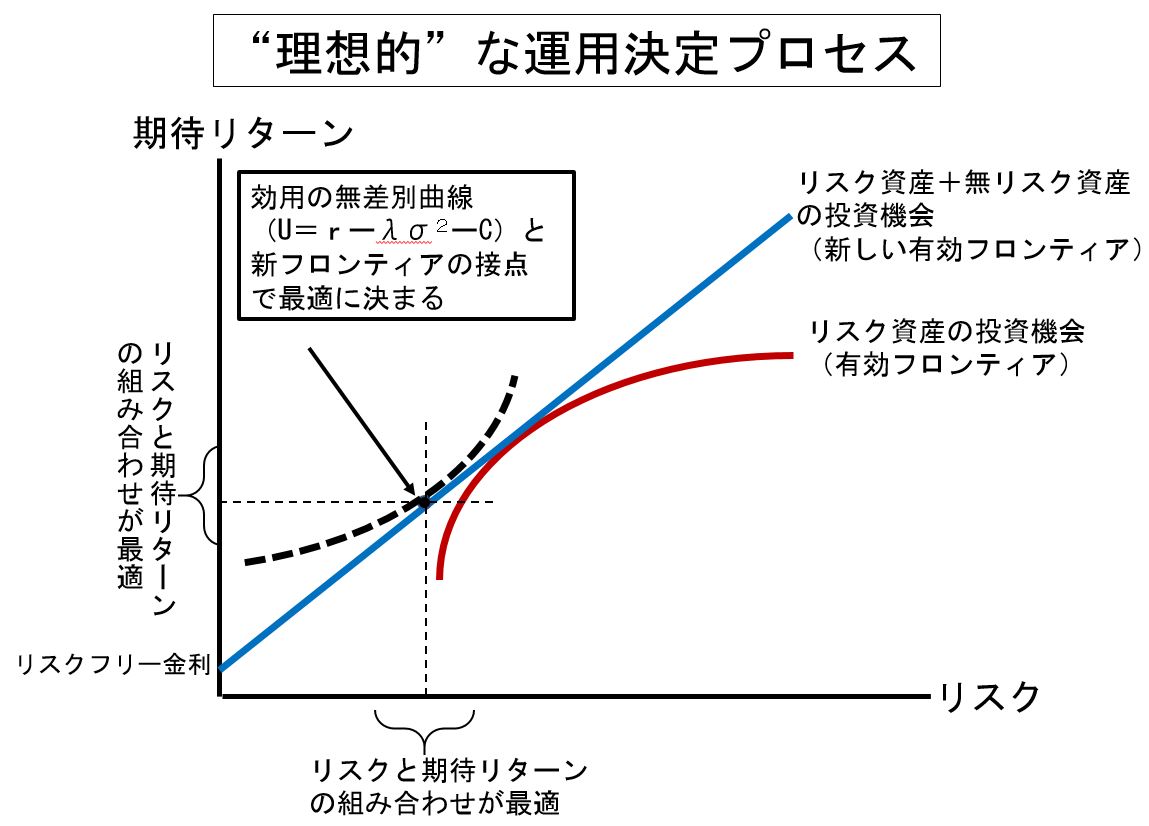

理想的に決めるとすると…

運用計画の理想的な決め方は、リスクと期待リターンに対する評価の条件を明確化し(それを数式化したものが効用関数だ。U=効用、r=期待リターン、λ=リスク拒否度、σ=リスク(標準偏差)、Cはコスト、である)、その条件で最高の評価になるように、ポートフォリオを決めるやり方だと考えられる。

つまり、リスクと期待リターンの選択は、両者のバランスを考慮しつつ、「同時に」行われなければならない。年金基金のような機関投資家の運用計画決定プロセスは、おおむねこのようなものであることが望ましい。

下の図2で示したような決定プロセスだ。金融論のテキストで見たことがあるかもしれない。

図2:理想的な運用決定プロセス

運用計画の“理想”と“現実”

ところで、図2で示した決め方がテキストに忠実で理想的だとしても、効用関数の特にリスク拒否度(λ)を決めて納得することが、現実的にはなかなか難しい。

例えば、リスク資産の期待超過リターンが5%、リスクが20%(リターンの年率標準偏差)、無リスク資産の期待リターンが0%、リスクも0%である時に、リスク資産を50%組み入れることを選択する投資家のリスク拒否度(λ)は、0.0125だ。

筆者は、今淡々と原稿を書いているが、正直なところ、この辺りの算数に納得してくれる読者は多くないだろうと想像している。

また、例えば、年金基金の運用委員会のような場所で、「当基金のリスク拒否度として最適な数字は幾らか?」という議題が正面から論じられるかどうかは、自信がない。

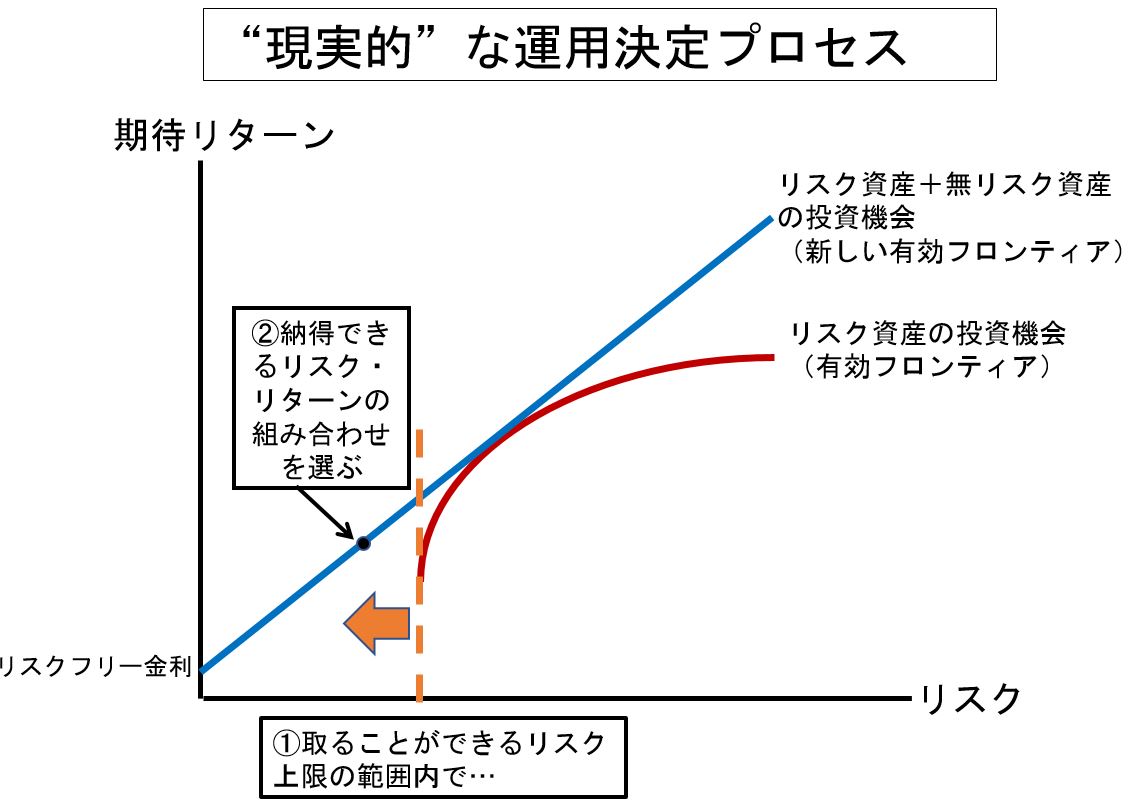

特に、個人投資家は、もう少しリアルに考えやすいプロセスで運用計画を作る方が「現実的」なのではないか。

筆者が「現実的」だと思うのは、(1)まず取りうるリスクの上限を決めて、そのリスクの範囲の中で、(2)適当だと思うリスクと期待リターンの組み合わせを選ぶやり方だ。図解すると、図3のようになる。

図3:現実的な運用決定プロセス

具体的には、次のような感じだ。1,000万円持っている人の運用計画を考えよう。

「私は、最大限200万円までの損失を許容することができる。その場合に、投資できる上限金額は内外株式のインデックス投資の場合で600万円だ。もっとも、600万円フルに投資する必要は必ずしもない。リスク資産の期待リターンが5%程度だとすると、私は500万円までリスク資産に投資しよう。この場合、1,000万円に対する期待リターンは2.5%になる…」といった要領で考える。

このようなプロセスでなら、個人が自力で運用計画を考えることもできるだろうし、ファイナンシャル・アドバイザーが顧客に対して、おおむね最適でかつ少なくとも無難な運用計画の策定をアドバイスできるのではないだろうか。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。