![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

バフェットのバークシャー・ハサウェイとアマゾンは似ている

上に二人目のウォーレン・バフェットはいないと書いたが、ウォーレン・バフェットのバークシャー・ハサウェイと似ている会社はアマゾンである。

オマハの賢人と呼ばれるウォーレン・バフェットをして「アマゾン株を買わなかったのは愚かだった」と言わしめたアマゾンであるが、その強さの源泉は潤沢なキャッシュフローである。保険業で保険料を徴収し、払い戻しが生じるまでコストがゼロの資金を運用し利益につなげるというビジネスモデルを展開しているバークシャー・ハサウェイと同様、アマゾンの強みもこのコスト・ゼロの資金にある。

アマゾンのキャッシュフローを考える際に重要なのがCCC(キャッシュ・コンバージョン・サイクル)という指標だ。CCCは商品を仕入れて販売し、代金を回収するまでの日数を表したもので、一般的な小売業界のCCCはプラス10〜20日、つまり商品を仕入れて販売し、代金が入ってくるまでに10〜20日かかるのに対し、アマゾンのCCCはマイナス18〜21日、商品が売れる約20日前から手元に現金が入っているのである。

アマゾンは潤沢なキャッシュを持っているため、事業投資を積極果敢に行うことが可能となる。企業が存続するためには常に変わり続け、自ら未来を創り出していくことが重要である。

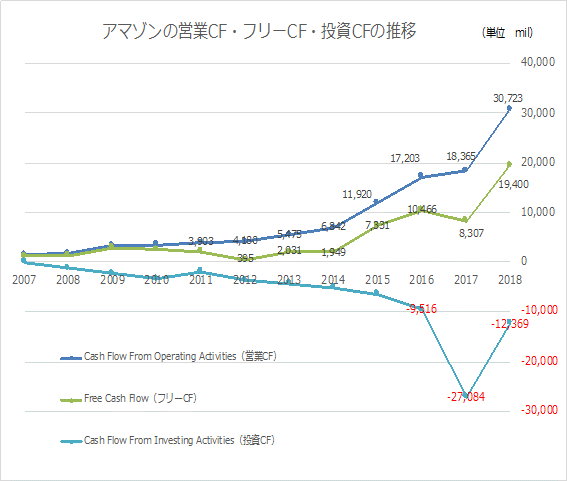

以下はアマゾンのCF(キャッシュフロー)の推移である。フリーCFは、営業CFから事業拡大に必要な設備投資などの投資を差し引いたもので、会社が自由に使うことができる資金である。

積極的な投資を行っているため、投資CFは常にマイナスとなっているが、営業赤字であった2012年や2014年にもフリーCFはプラスを維持している。増資等を行わずとも新たな分野への投資も含め、キャッシュを自由に使う余裕があるため、株主価値を毀損することもない。

アマゾンのキャッシュフローの推移

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)