![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

はじめに

今回のアンケート調査は4月22日(月)~4月24日(水)の期間で行われました。

新年度相場入りを迎えた2019年4月末の日経平均終値は2万2,258円となり、昨年12月以来の2万2,000円台乗せを達成して取引を終えました。前月末の終値(2万1,205円)と比べると、1,000円を超える大幅上昇です。

あらためて4月相場を振り返ると、日経平均の値動きはいわゆる「窓」空けによって二段階で上昇していく展開でした。細かく見ていくと、月初の4月1日に2万1,500円台へと水準を切り上げた後にしばらくもみ合い、そして、中旬の4月15日に一段高を見せて節目の2万2,000円台に乗せ、そのまま月末まで2万2,200円水準を挟んだもみ合いが続きました。

こうした株価水準の引き上げは、ともに中国の経済指標がきっかけでした。最初の上昇は、製造業PMI(購買担当者景気指数)が思ったよりも悪くなかったこと、さらに、2回目の上昇は予想以上に強かった貿易統計や人民元建て融資の増加などが市場に安心感をもたらした格好です。また、企業の決算発表シーズンを控え、中国経済の持ち直し傾向に伴う世界景気と企業業績の回復期待、それを支える各国中銀のハト派スタンスといった連想につながりやすいタイミングでもありました。からの回答を頂きました。実施期間中の株式市場および為替市場が乱高下したことなどが響いて、見通しDIが「株安・円高」の方へと大きく傾く結果となりました。

そのような中で行われた今回のアンケートは1,850名を超える方からの回答を頂きました。株式・為替ともに見通しDIが大きく改善する結果となり、市場ムードの好転を受けた格好になりますが、株価上昇の背景のひとつに世界的な中銀の緩和姿勢があるためか、株式に比べると為替の改善幅は控えめになっている印象です。

次回も是非、本アンケートにご協力お願いいたします。

日経平均の見通し

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

DIの大幅改善も、中長期の不透明感拭えず

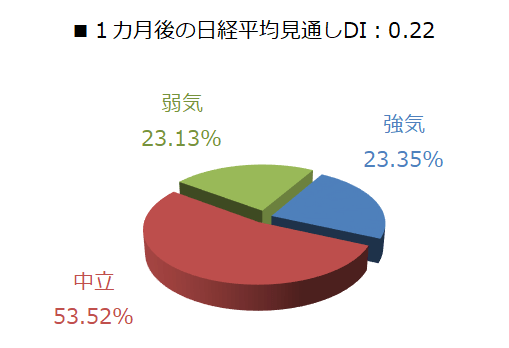

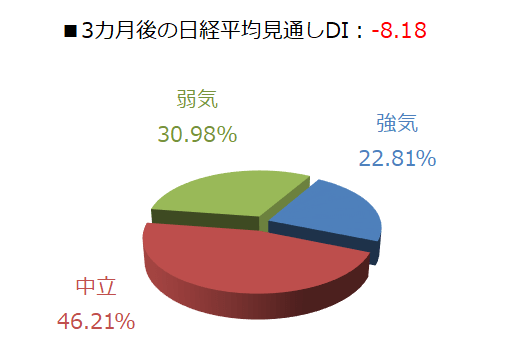

今回調査における日経平均の見通しDIですが、1カ月先がプラス0.22、3カ月先はマイナス8.18という結果になりました。前回調査の結果がそれぞれマイナス37.90、マイナス25.05でしたので、両者ともに大幅な改善を見せ、市場ムードの好転が素直に反映された格好と言えます。

ただし、実際のところはそのDIの値が示すほど強気に傾いているわけではないのかもしれません。下の回答の内訳グラフを見てみると、1カ月・3カ月ともに中立派が約半数を占めているほか、強気派と弱気派のバランスも拮抗気味です。前回調査の弱気派の割合がそれぞれ49.20%(1カ月)、41.98%(3カ月)と高かったため、今回の結果は過度な弱気が修正に向かったと見た方がよさそうです。

もっとも、今回のアンケート実施期間は大型連休を控え、慎重姿勢が強まっていたことを考慮する必要がありますが、それでも3カ月先DIについては昨年10月の調査以来、7カ月連続でマイナスとなっていて、調査開始以来の記録を更新中です。その期間の1カ月先DIについてはプラスの時もありましたので、市場ムードが短期的に好転したとしても、なかなか中長期的な見通しの楽観へと繋がっていなかったことがうかがえます。

4月相場の株高は、経済指標の改善による中国景気の持ち直し期待をきっかけに、世界的な景気減速懸念が後退し、それに伴って企業業績の見通し期待も高まり、さらに、米FRBをはじめとする各国中銀のハト派姿勢、そして米中関係の改善期待も支えになるといった構図によってもたらされています。

ただ、この構図を構成しているそれぞれの材料は独立しているのではなく、連鎖している点に留意しておく必要があります。昨年末はこれらの材料に対する不安が高まっていたことで株価が急落していたことはまだ記憶に新しいかと思います。そのため、ひとたび負の連鎖が始まってしまうと、再び株価が大きく下落することが考えられ、これが先行きの不透明感を拭いきれない要因になっていると思われます。

実際に、連休明けとなる5月7日の取引では日経平均が大きく下落しましたが、米中の通商交渉をめぐって関税引き上げに言及したことが下落の引き金を引いた格好です。また、連休中に開かれたFOMC(米国連邦公開市場委員会)では、会合後のパウエル議長の記者会見の内容が利下げ期待を後退させると受け止められ、米国株市場が下落する場面がありました。FRB(米国連邦準備理事会)のハト派姿勢についても「利下げありき」を織り込んでおり、市場のムードはやや楽観気味に傾いているといえます。

そのため、今後は市場が描く通りのシナリオとなるのかがカギになりそうです。実際の現実とのあいだにギャップが生じれば、株価が大きく調整する可能性が燻っているわけです。すでに米国市場の株価水準はS&P 500やナスダックが最高値を更新するなど、高値圏にあるだけに注意が必要です。日経平均については、昨年10月2日の高値(2万4,448円)から12月26日の安値(1万8,948円)の下げ幅の「半値戻し」から「61.8%戻し」の辺りで彷徨っており、米国株と比べて「出遅れ感」はあるものの、外部要因に左右されやすい地合いのため、「下げるときは一緒」の展開が想定されますので、中長期的な相場ムードの好転はしばらく先になりそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)