![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

2019年10月に消費増税しても2020年に景気回復すると予想する3つの理由

消費増税は、明らかに景気にマイナス材料です。ただし、消費増税だけで景気動向が決まるわけではありません。さまざまな要因が絡みあって、景気動向が決まります。日本の景気に特に影響が大きいのは、米国の景気と中国の景気です。

足元、米国景気は相変わらず強いが、中国景気悪化の影響を受けて、日本の景況は急速に悪化しています。

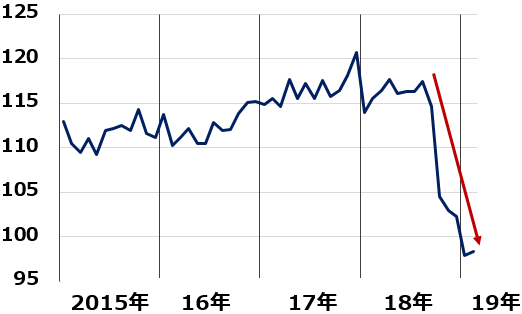

日本の景気動向指数(一致指数)は、以下の通り、昨年10月から急低下しています。日本はすでに、景気停滞期または後退期に入っていると考えています。

日本の景気動向指数(一致指数):2015年1月~2019年2月

足元の景気がふらついてきた中で、10月に消費増税すれば、来年にかけて一段と景気が悪化するとの見方が出るのは当然と思います。ただし、私は2019年が景気停滞または後退期となり、2020年は循環的に回復する年になると考えています。10月の消費増税は明らかに景気にマイナス材料ですが、それを打ち消す景気回復要因が2020年には出てくると考えています。

これも近年の経験則ですが、景気悪化、停滞局面が1年以上続いたことは、あまりありません。今、すでに景気停滞期または後退期に入っているとすると、来年は循環的に回復局面になる可能性があります。

具体的には、以下3つの要因が、2020年の景気回復をサポートすると考えています。

【1】中国景気回復へ

米中貿易戦争は解決しないものの、一定の「落としどころ」に。米中対立が一時的に緩和すれば、止まっていた中国の設備投資が回復すると予想。

【2】米景気は堅調を維持

2020年にかけて、世界的にAI(人工知能)、IoT(モノのインターネット化)、ロボット、5G(第5世代移動体通信)の拡大が続くと考えています。米国は世界のITインフラを支配しているので、その恩恵をフルに享受します。シェール革命で、エネルギーコストが大きく低下した効果も、引き続き、米国消費を支えると考えています。

【3】日本の消費は消費増税後も大きくは落ち込まないと予想

政府が消費増税後に景気対策を実施することが、消費増税後の落ち込みをある程度カバーすると思います。また、今回は、消費増税後にさまざまな対策が打たれることが幅広く宣伝されているため、消費増税直前(今年の7~9月)の駆け込み消費が起こりにくくなると予想しています。駆け込み消費が小さければ、駆け込み消費の反動減も小さくなると考えられます。

2014年の消費増税時とは、環境が大きく異なり、消費増税のダメージは和らげられると考えています。大きいのは、2015年に原油を始めとした天然資源が軒並み急落したことです。日本はほとんどの資源を輸入して消費しているので、資源急落のメリットは日本の消費を下支えする要因となります。つまり、資源安メリットが、消費増税の痛みをある程度吸収する緩衝材になると考えています。

日本の消費の「価格弾力性」が低下していることも、消費増税後の落ち込みが小さいと予想する理由です。価格弾力性が小さいと、価格が下がってもあまり需要は増えません。同様に、価格が多少上がってもあまり需要は減らないと考えられます。価格が継続的に大きく上昇すれば、いずれ価格弾力性が上昇し、消費は大きく落ち込むと考えられますが、今回の増税だけでは、弾力性は高くならないと考えています。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)